![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日経平均の見通し

DI改善も相場の視界は晴れず

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

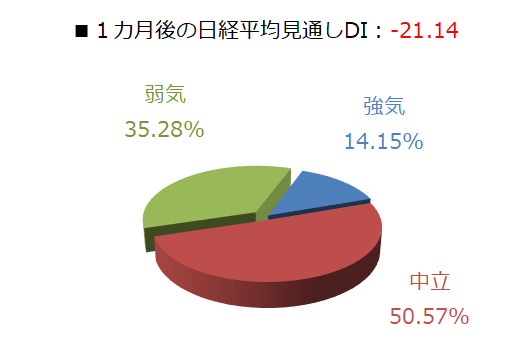

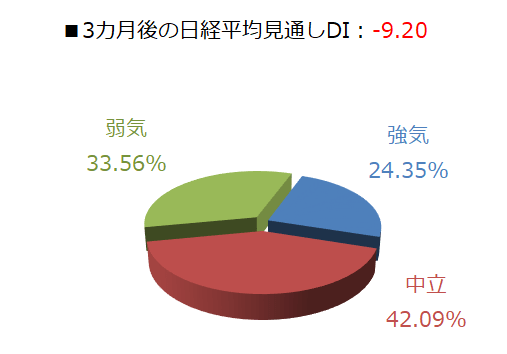

今回調査における日経平均の見通しDIの結果は、1カ月先が▲21.14、3カ月先は▲9.20となりました。

前回調査の結果がそれぞれ▲49.39、▲27.44だったので、大きく改善してはいるものの、DIの値自体はマイナスが続いています。

今回の1カ月先DIの値(▲21.14)は、2カ月前の7月調査の値(▲22.35)とあまり変わっていない他、3カ月先DIの連続マイナス記録も12カ月に伸ばし、1年間ずっとマイナスで推移してきたことになります。

回答の内訳グラフを見ても、1カ月先・3カ月先ともに前回調査より弱気派が減少する一方で強気派がわずかに増加していますが、減少した弱気派の多くは中立派に流れており、弱気派と中立派の両者がグラフの大部分を占めているという状況に変わりはありません。

もっとも、今回のアンケート実施期間(9月30日~10月2日)の日経平均が2万2,000円台を割り込んでいたことが結果に影響している面も考慮する必要はありますが、個人投資家のマインドはまだ慎重であることがうかがえます。

そもそも、アンケート期間の国内外の株式相場が軟調地合いだったのは、米国の景況感に対する警戒感が高まったことがきっかけです。

具体的には、10月1日に米国で発表された9月における製造業部門のISM景況感指数が10年3カ月ぶりの低水準だった他、その後に発表された非製造業部門の景況感指数もさえない結果となり、米株市場が下げ幅を拡大させる場面がありました。

実は、前月も製造業部門の同指数が悪化していたのですが、その後の非製造業部門が堅調な結果となり、株式市場が持ち直したという経緯がありました。「米中摩擦の影響で製造業部門が悪いのは織り込み済みで、サービス業などの非製造業部門はしっかりしているから米国景気はまだ大丈夫」というわけですが、それが今回の非製造業部門が悪化してしまったことで、これまでの見方に変化が生じる可能性が出てきました。

さらに、これまでは経済指標がある程度良くない方が金融緩和や経済政策期待につながり、株価が上昇することが多くありましたが、最近の株式市場は指標の悪化に対して素直に下落で反応することが増えてきている印象です。間もなく、国内外の企業決算シーズンを迎えますが、「FRB(米連邦準備制度理事会)の利下げで景気が支えられるか?」という見方についても留意しておく必要がありそうです。

また、10月10日~11日にかけては米中閣僚級の協議が行われる予定です。米中関係に何か進展があれば、景気や企業業績悪化の底打ち感につながるため、積極的に上値を追っていく展開が想定される一方、進展が見られず、反対に関係悪化となった場合には失望感で下落のきっかけにもなり得ます。

米中摩擦が単なる通商問題だけでなく、ハイテク分野での覇権争いなど論点が多岐にわたっていることを改めて意識させたのが、ファーウェイ(華為技術)の副会長が2018年12月頭にカナダで逮捕されたことでした。この時の日経平均の高値は12月3日の2万2,698円でしたが、この後12月26日の安値(1万8,948円)まで株価が下落していきました。

2019年相場も残り3カ月を切り、これまでの株式市場は米中摩擦に対する「期待と不安のサイクル」で上げ下げを繰り返してきましたが、日経平均は2018年12月の1カ月間に見せた値幅の範囲内で推移してきたことになります。年末相場に向けて新たな相場局面入りを迎えるためには2018年12月の値幅を脱することが必要になり、上値である2万2,698円を超えられるかが、10月の焦点になりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)