![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

史上最少の参加者による史上最大のバブル

最近、証券会社の方から、「いったい、今の米国株は誰が買っているのですか?」という電話がかかってくることが多い。市場の出来高の少なさを嘆いたあとに出てくるセリフである。現在の米国株の上げは、PPT(株価下落防止チーム)のPKO(価格維持操作)・企業の自社株買い・M&A(企業の合併・買収)という3つの要因であげている非常にいびつな相場である。

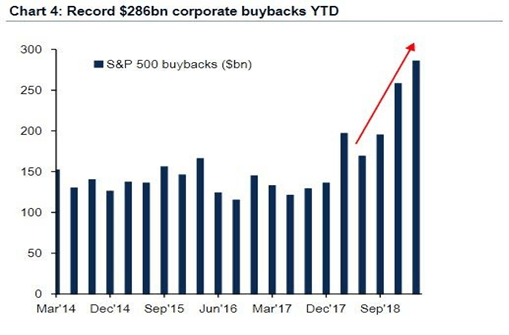

S&P500の自社株買い2018年は過去最高の2,860億ドル

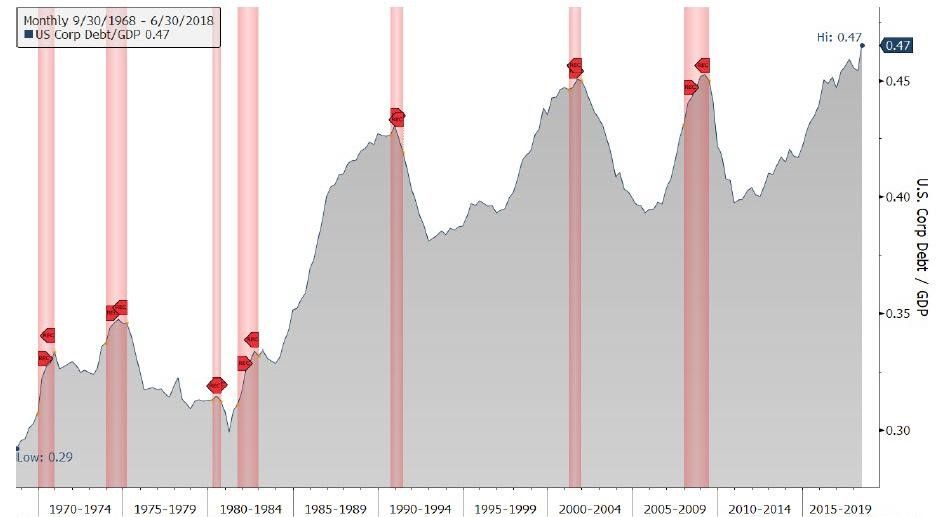

GDPに対する企業債務の割合(1968年9月30日~2018年6月30日)

以前、「史上最少の参加者による史上最大のバブル」というレポートを書いたが、米国のミレニアル世代の多くはおカネを持っていない。大部分の市民はバブルに関与していない。ほとんどの人に貯蓄がなく、そのため投資ができないからだ。

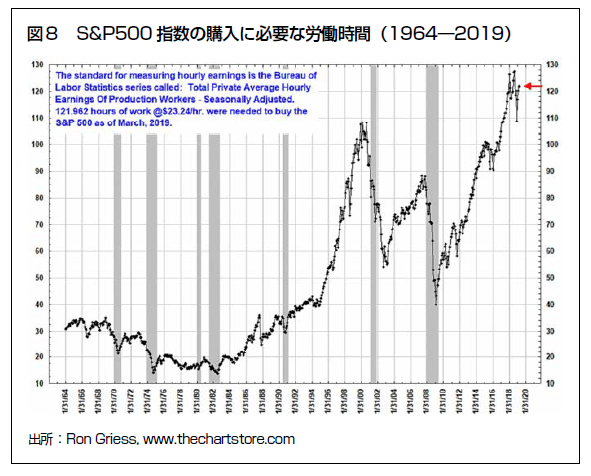

S&P500の購入に必要な労働時間(1964~2019年)

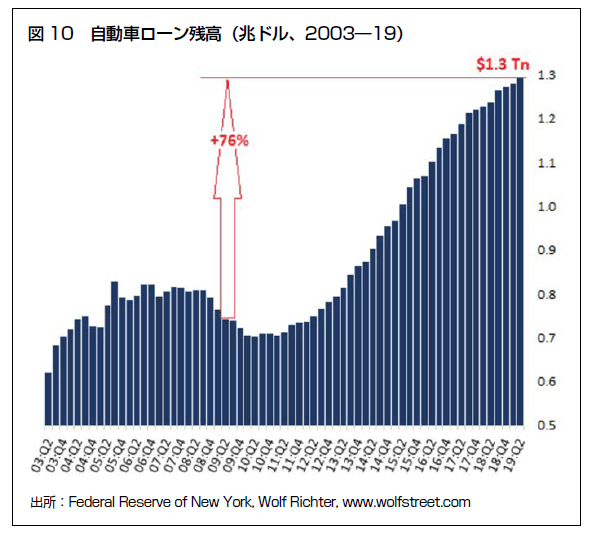

自動車ローン残高(2003~2019年)

「不動産の場合、住宅やマンションに対して賃金がデフレとなった。これは住宅が人口の大部分、特にミレニアル世代には『手が届かなくなった』ことを意味する。

先ほど米若年世帯の1989~2016年純資産中央値について簡単に触れた。過去20年間に実質ベースで41%減少している。実質ベースで賃金が、ほとんど伸びない、あるいは緩やかに下げた一方で、資産価格が上昇した。

これは、ますます多くの若年世帯が家を借りる必要が出てきたことを意味しており、それが家賃を押し上げた。サンフランシスコ、ニューヨーク、ボストン、ニューポートビーチ、ロサンゼルスといった都市、またシリコンバレーで、若年層が賃金の約50%を家賃に使っているのは珍しいことではない。

これはミレニアル世代で貯蓄の不足につながる。少ない貯蓄で現金・債券・株式から得られるリターンは雀の涙が関の山だ。しかも、どれも賃金に比べて割高である。

こうした状況は、ほとんど収入を補うため若者を投機に走らせているようなものだ。最初はドットコム株に、次は2007年まで高レバレッジで住宅に、そして最近は暗号通貨と投機的ハイテク株に……。そのたびに投機の波は小口参加者の涙で終わる。現在の株式・信用バブルも例外ではないだろう。

2007~2008年の金融危機では、多額のローンを抱えていた若い住宅所有者が特に大打撃を受け、家を失った。ブレッシアーニ=トゥローニは『真っ先に大打撃を被るのは、得てして大多数の小規模な土地所有者・事業家・商人・資本家である。一方、大尽連中は、しばらくの間、その危機に耐えて利益を得る。そして、実際に私財を増やしているのだ』と見抜いていた。

これは、間違いなく2007~2008年の金融危機にも当てはまる。特に事後に導入された各種救済策とQE(量的緩和)政策のおかげである。」(マーク・ファーバー)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)