![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

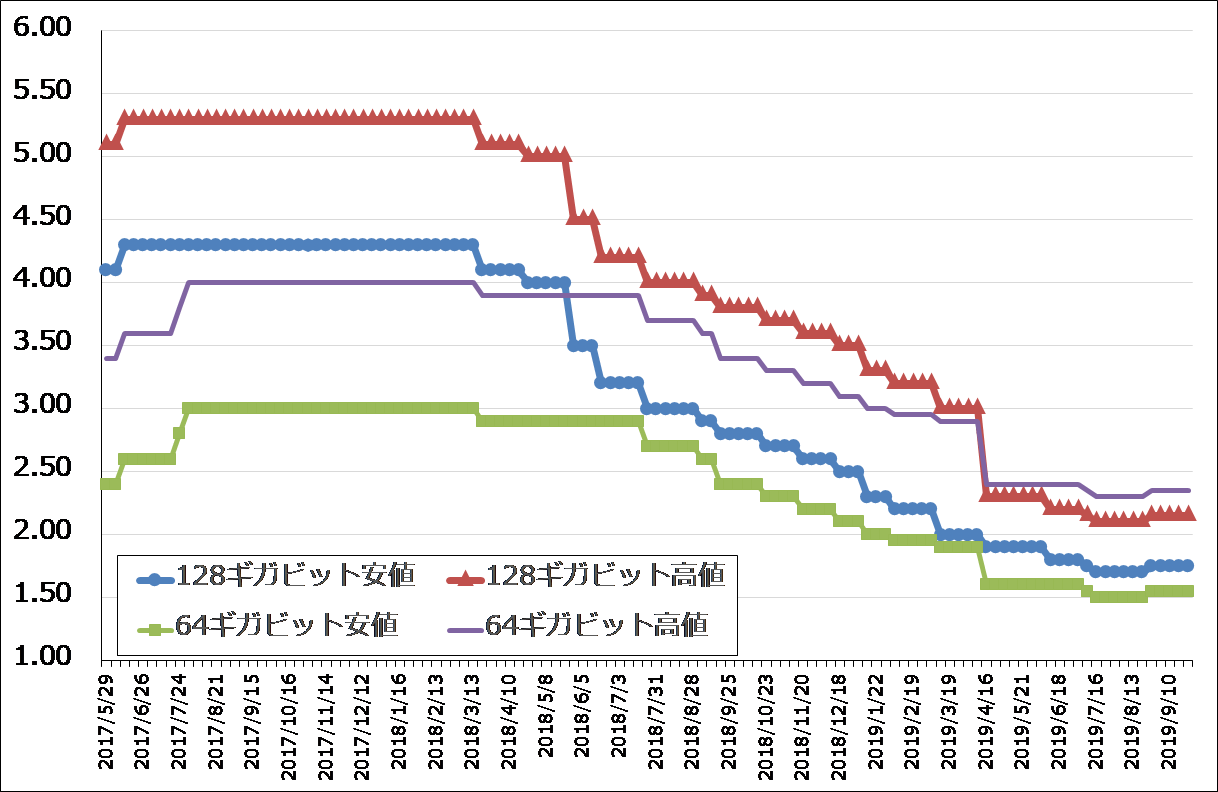

3.8月下旬にNAND大口価格が上昇に転じた

メモリ市況を見ると、NAND大口価格はNANDの需給緩和に伴い2018年3月から下がり続けていましたが、2019年7~8月にようやく下げ止まり、8月下旬に少しですが上昇に転じました。生産調整と価格低下に伴う需要増加による需給改善が市況に表れたと思われます。

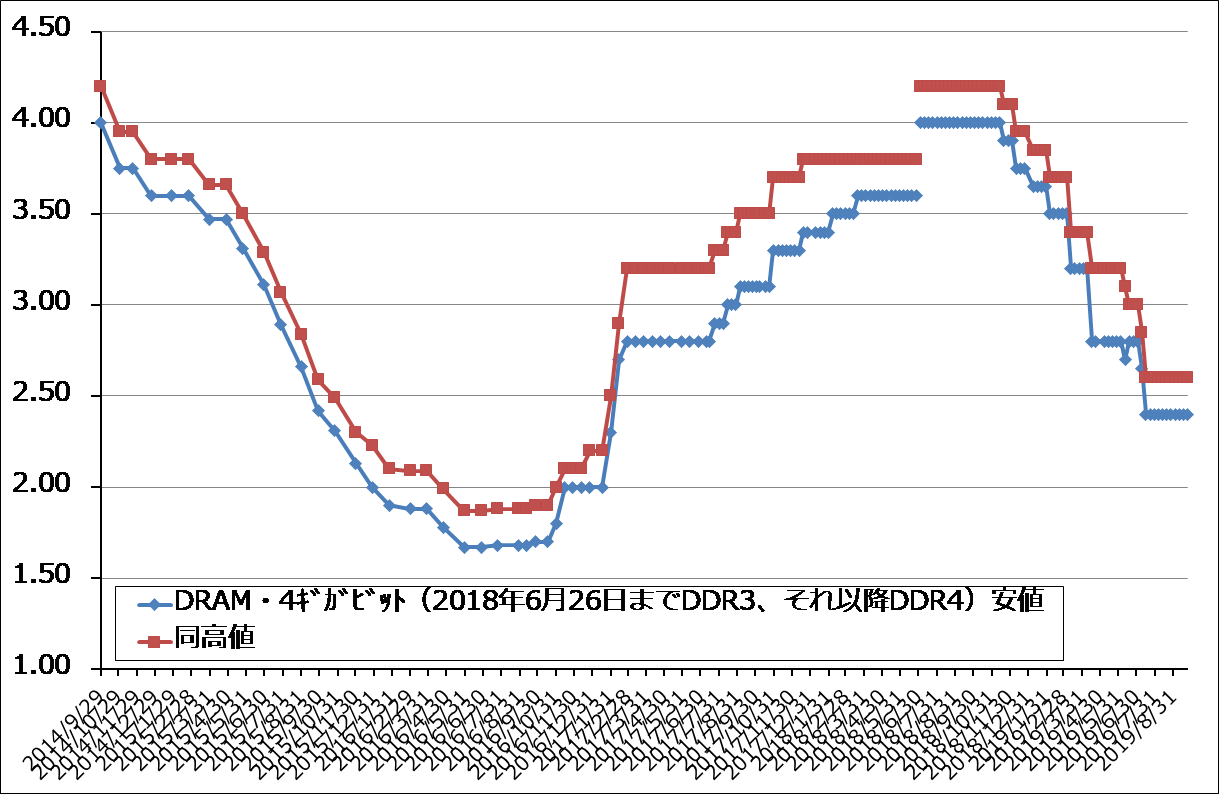

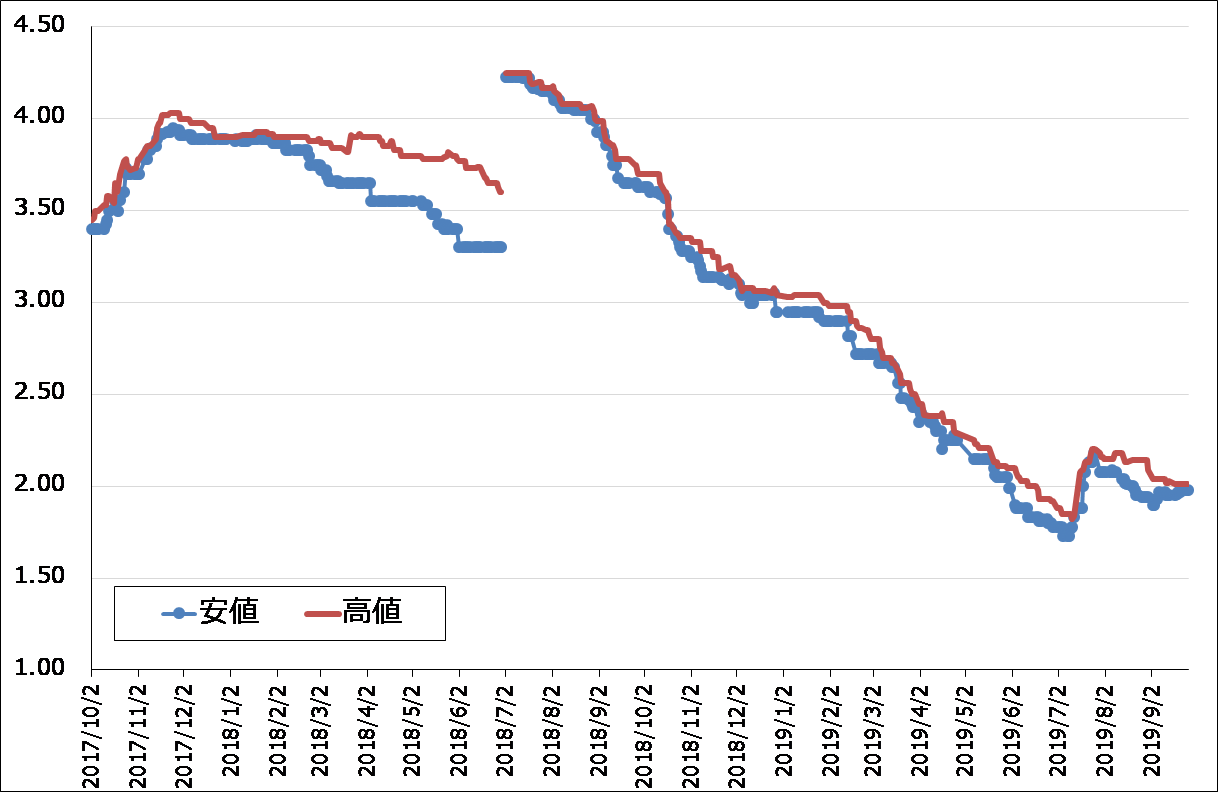

DRAM大口価格は下げ止まったかどうか、まだわかりません。ただし、DRAMスポット価格(小口価格)は7月上旬から上昇に転じています。7月に入って日本政府が表明した半導体、ディスプレイ材料3品目(フッ化水素、EUV用レジスト、フッ化ポリイミド)の対韓国輸出の審査厳格化によって、韓国のメモリ生産に支障が発生すること、特にDRAMが不足することを懸念する動きが出始めたことによります。その後DRAMスポット価格はやや下落しましたが、これまでのように一方的に下落するだけというわけではなくなっています。

グラフ5 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ6 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ7 DRAMのスポット市況

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

4.半導体設備投資回復への道筋が見え始めた

このようにNAND大口価格の上昇転換、DRAMスポット価格の底打ち気配を見ると、近い将来の(おそらく2020年に入ってからの)メモリメーカーの業績回復への期待と設備投資増加への期待が持てるようになってきました。

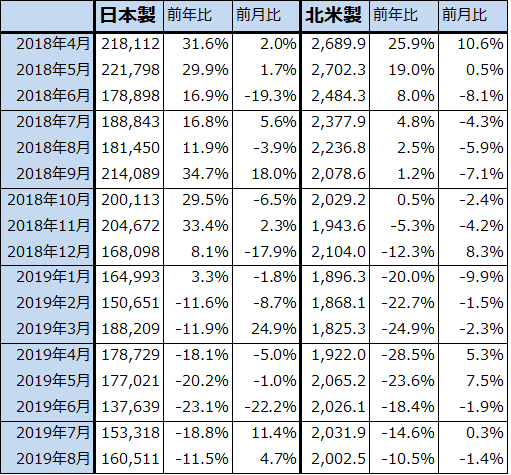

表2は、日本製、北米製半導体製造装置販売高の推移を見たものです。半導体設備投資の減少に伴い、2018年末から北米製半導体製造装置販売高から先行して前年割れとなってきました。ただし、2019年に入ってからの動きを見ると、北米製販売高は2019年1-3月期に大底を入れ、4-6月期に前期比でやや回復しています。日本製も同じような動きをしています。

ロジック半導体設備投資が増加していると思われますが、これには、TSMCの5ナノ半導体(5ナノCPUは2020年から商業生産に入り、2020年秋発売予定の新型iPhoneを皮切りに高級スマホに搭載される予定)パイロットプラントとそれに続く本プラントの建設、インテルの最先端10ナノラインの構築と従来型14ナノラインの増強が寄与していると思われます。またメモリ投資は、十分下がりきって大底に達している可能性があります。

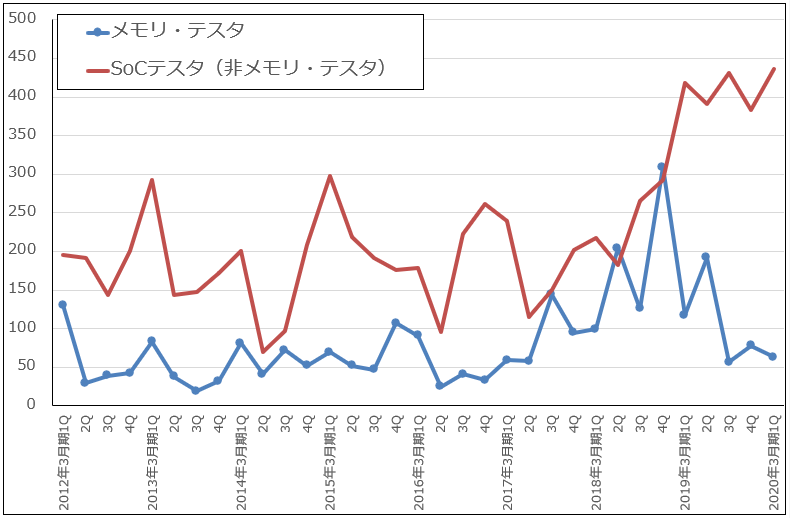

このような半導体設備投資の動きを示す一つの例が、アドバンテストの半導体テスタ受注高の推移です(グラフ8)。SoCテスタ(非メモリ・テスタ)受注高が高水準になっていますが、これは5G半導体向けテスタ需要が増えているためです。5G半導体は従来のロジック半導体に比べ回路が複雑になっているため、テストポイントが多く、テスト時間が長くかかるため、テスタの所要台数が増えています。このようにロジック半導体では、微細化が進み回路が複雑になるほどテスタ所要台数が増える傾向があります。2020年は5Gスマホの生産、販売が本格化するため、5G半導体向けテスタ需要も高水準を維持すると予想されます。

また、メモリ・テスタ受注高はこれ以上減らないであろう「陰の極」にあると思われます。2020年を展望すると、NANDの需給改善に伴ってテスタ投資を含むNAND設備投資が回復する可能性があります。

また、DRAMは2020年になると、今の最高速DRAM「DDR4」が「DDR5」に進歩する見込みです。その場合、DDR4用のテスタはDDR5では使えないため、メモリ・テスタの新規需要が発生すると予想されます。

このように見ると、2020年はロジック向け設備投資が高水準を維持して、NAND、DRAM向け設備投資が増加すると予想されます。歴史的に見れば、CPUが大きく変化するときには、DRAMが高速大容量化し、ストレージ(この場合、NANDを使ったSSD)も高速大容量化しています。この観点で見ると、2020年は半導体にとって重要な年になる可能性があります。

なお、後述しますが、DRAMではアメリカのマイクロン・テクノロジーが台湾に最先端DRAM工場を着工しています。また、東芝メモリ(2019年10月1日から「キオクシア」)は岩手に最先端のNAND工場を建設中です。先を見た動きが進んでいるようです。

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ8 アドバンテストの半導体テスタ受注動向

出所:会社資料より楽天証券作成

5.日韓摩擦が半導体生産と設備投資に与える影響

2019年7月1日付で、日本政府は半導体製造などで使われる化学品3品目(EUV用レジスト、フッ化水素、フッ化ポリイミド)について、韓国向けの輸出手続きを厳格化すると発表し、2019年7月4日から実施されました。

また2019年8月28日から、韓国に対する安全保障上の友好国(従来の「ホワイト国」)の指定も取り消し、グループAからグループBに指定替えしました。これによって日本から韓国へ向けたほとんどの輸出品目について、軍事転用の可能性があるとされた物品については、原則として輸出契約ごとに経済産業省の許可が必要になり、手続きが煩雑になります。ただし、日本企業が厳格な輸出管理を行うなどの要件を満たせば、包括契約による輸出も可能になります(特別一般包括許可など。ただし審査は厳しいと言われています)。

ちなみに、台湾、中国はホワイト国ではないため(台湾、中国はグループCになる)、フッ化水素などの半導体関連素材は個別契約による輸出が行われています。ただし、特に支障なく輸出されているもようです。

現状では、韓国向け半導体関連品目で最も重要なのは、超高純度フッ化水素です。半導体製造工程でエッチングガスや洗浄に日常的に大量に使われているものです。

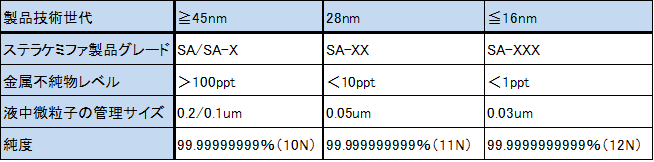

表3にスペックの詳細を示しますが、汎用半導体から先端半導体(ロジック、メモリとも)まで多くの半導体工程で使われている10N(99.99999999%、テンナイン)、11N(イレブンナイン)と、最先端半導体ラインで今のところ少量使われている12N(トウェルブナイン)の3種類の超高純度フッ化水素があり、いずれも日本のステラケミファ、森田化学(未上場)、ダイキン工業(台湾プラスチックとダイキン工業の合弁会社)の3社が合計100%のシェアを持っています(推定では、ステラケミファ、森田化学が各々40~50%、ダイキン工業が約10%)。台湾、韓国にごく少量の超高純度フッ化水素を生産できる会社があるかもしれませんが、フッ化水素は量産と保管、輸送が難しく(毒性が強く人間が触れると死に至る)、現状で量産できるのはこの3社だけです。特に、これから需要が増えると予想される12Nは、今のところ日本メーカーしか生産できないと言われています。

報道によると、少量の超高純度フッ化水素の対韓国輸出が経産省から許可された可能性はあります(韓国メディアの報道は当てになりませんが)。ただし、この3社の中でも超高純度品の比率が高いと思われるステラケミファによれば、2019年7月4日からの対韓国輸出停止後、同社が韓国メーカーとの輸出契約に基づく輸出許可を申請して受理されたのが8月上旬であり、そこから最大90日間の輸出審査を受けているところであるもようです。現状ではまだ輸出許可が下りていないもようです。サムスンやSKハイニックスの超高純度フッ化水素の在庫水準を考えると、早めに輸出許可が下りなければ、韓国の半導体生産(特にDRAM、NAND生産)に支障が出かねない状況になっている可能性があります。より低い純度のフッ化水素を使うやり方もあると思われますが、その場合シリコンウェハ上に不純物がたまり歩留まりが低下する恐れがあります。

このような状況に対して韓国メーカーがどう対応するのか不明です。日本以外の国からの輸入を増やそうにも難しく、韓国で超高純度フッ化水素を開発するには相当な時間(おそらく数年)がかかると思われます。

一つの可能性は、韓国メーカー(サムスン、SKハイニックス)が工場を持っている中国での生産量を増やして生産地を分散することです。実際に、韓国メーカーは中国工場を以前から増強しています。

サムスン、SKハイニックスの競合メーカーは、DRAM、NANDの設備投資を進めています。マイクロン・テクノロジーは、台湾で総額約1兆3,500億円をかけ、最新鋭のDRAM工場を建設する計画です。1棟目は既に着工しており、2020年8月完工、同年10-12月期に試験生産を開始する予定です。そして、2棟目は状況を見ながら建設する計画です。

また東芝メモリも岩手にNANDの大型工場を建設中です。2020年から稼働開始する計画です。

サムスン、SKハイニックスのメモリ生産に支障が出た場合、DRAM、NANDの価格が上昇する可能性が生じるとともに、市場シェアが変動する可能性があります。それに対処するために韓国メーカーが韓国以外の国で生産を増やせば、設備投資の新たな動きを引き起こす可能性があります。半導体のような複雑なサプライチェーンを持つ先端産業は、韓国で操業するには難しくなった可能性もあります。この問題を引き続き注視したいと思います。

表3 ステラケミファの半導体製造用フッ化水素

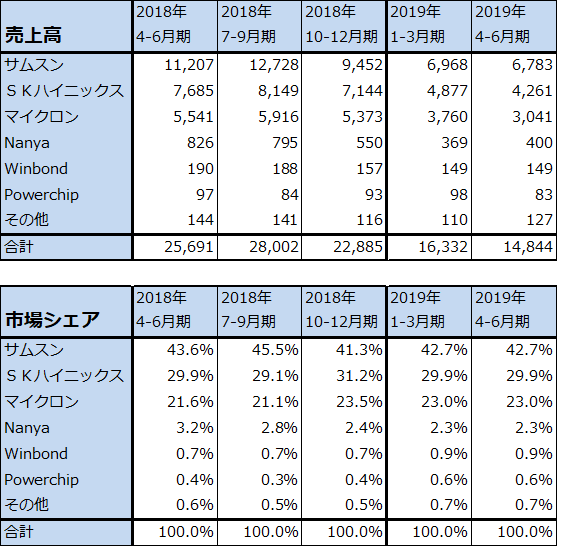

表4 DRAMの売上高と市場シェア

出所:TRENDFORCEプレスリリースより楽天証券作成

注:四捨五入の関係で合計、比率が合わない場合がある。

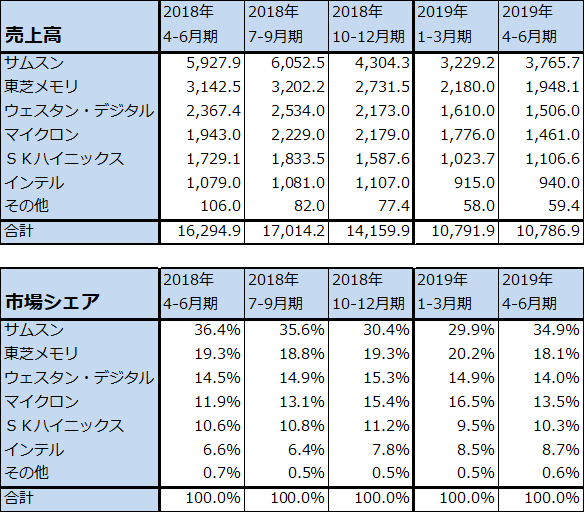

表5 NAND型フラッシュメモリの売上高と市場シェア

出所:TRENDFORCEプレスリリースより楽天証券作成

注:四捨五入の関係で合計が合わない場合がある。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)