![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

最近の相場回復をどう読むか

8月、トランプ米大統領の対中関税強化に驚いた市場では、リスクオフの警戒から、ドル/円は105円台、日経平均株価は2万円台へ下落しました(図1)。

図1:ドル/円と日経平均株価

両市場のこの節目を下抜ければ、相場は一段安だろうと、ドル/円と日本株の思惑的な売りポジションが形成されたと推測されます。

他方、この節目水準では、ドル/円には年金基金や輸入業者、日本株には年金基金、日本銀行、企業(自社株買い)などの買い手も集まります。これら買い手は基本的に売り手に回ることのない、買いっぱなしのサポーターですが、売り手の投機筋は利食いでも損切りでもいずれ買い戻しをする人たちです。相場の下落が買い手の支持で鈍ると、投機筋は焦れてきます。

そもそも米景気は、早期の利下げ再開によって、下支えられる条件が醸成されてきました。ただし、失業率がほぼ完全雇用水準の3%台に至り、景気拡大の余地は限られます。下方に広いリスクバランスが、米中問題などで不必要に揺さぶられなければ、何とか保てるという微妙な場面を、現実にはトランプ大統領に揺さぶられたのです。

そして先行き不安の中で安全資産である米国債が買われました。日欧国債の多くがマイナス利回りになる中、米国債はプラス利回りであることからも買われました。ドル/円はこの米国債利回りの低下にも連動して下落しました(図2)。

図2:米長期金利とドル/円

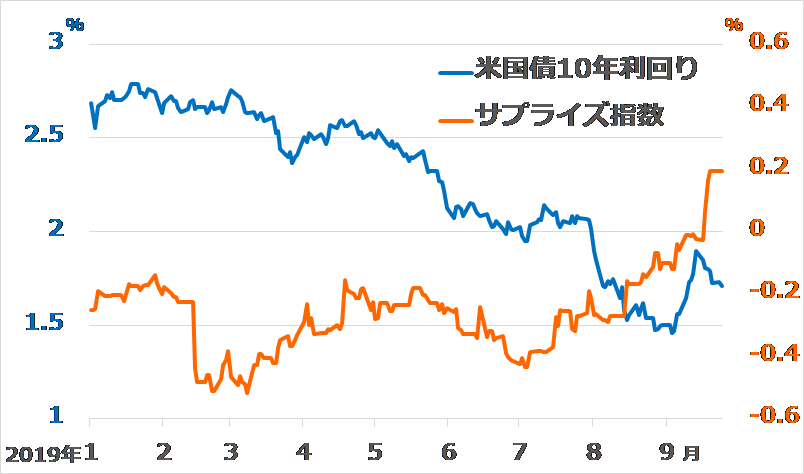

しかし、トランプ大統領に揺さぶられた市場のリスクオフ不安ほど、米経済は悪化していません。図3を見ると、米経済指標の市場予測と実績値の差を示すサプライズ指数が上昇し、経済の底堅さが確認されるにつれ、債券投資家もさすがに過剰なロング追及に慎重になりました。その巻き戻しで米利回りが上昇し、ドル/円も反発したのです。

図3:米長期金利とサプライズ指数

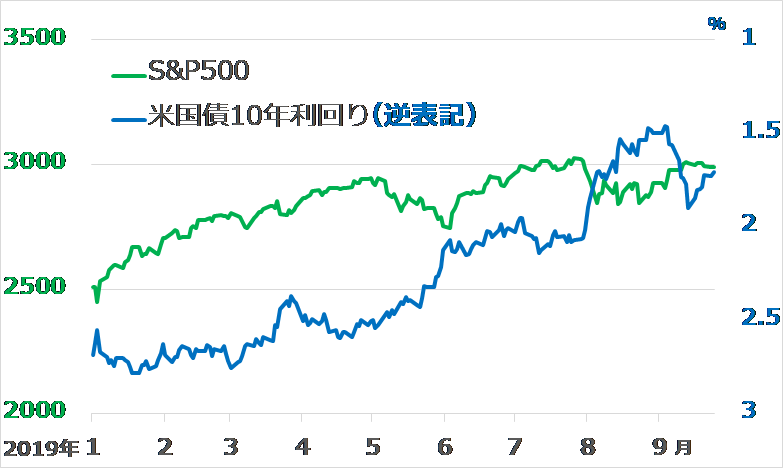

図4は、米国債利回りが低下(逆表記なので図では右上がり)する過程で、米株価が堅調さを増しています。しかし細部では、リスクオフ状況で米金利の低下加速と株価の反落が連動することが観察されます。米景気が底堅い一方で、金利が低下する恩恵を株価は素直に反映しているのです。

図4:米株価と米長期金利

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)