9月の市場では、米国でも日本でも株価、長期金利が小反発し、ドル/円も108円台へ失地回復に向かいました。下げ相場で沈んでいた金融業界の専門家たちからは元気な声が出始めました。相場自体の上昇、強気予想など「市場の声」に、投資家は安堵(あんど)し、元気づけられるでしょう。しかし、「市場の声」には特有の癖があります。その裏を読み解き、相場の現状と展望を考えます。

「市場の声」解読術の効用

先進国では年間、マクロ経済の変化が数%でも、金融マネーのダイナミックな動きによって、株式や為替の相場は10~20%は変動します。

これに対して、投機がうごめく短期相場では、ドル/円が1日に1~2%動くことは珍しくありません。そうかといって、1年間250営業日で250%動くことはほぼ起こることはなく、1年を通せば10~20%の変動に収まります。しかし問題は、短期相場が数日で3%、5%、10%と動くとき、「市場の声」が錯綜(さくそう)し、多くの市場参加者が翻弄(ほんろう)されやすいことです。

長期投資家の多くは、短期の変動は気にしていないと言うかもしれませんが、彼らも市場で取引を実行するときは、必ず短期相場に参入することになります。「市場の声」を適切に解読することは、無用な相場のかく乱に惑わされないため、さらに積極的には、短期相場の中でより有利な機会をつかむために、不可欠です。

そのため今回は、日々の相場変動の裏側で何が起こり、どのような情報が出回るのかについて解説します。これを頭の片隅に入れるだけで、相場の値動き、市況報道や専門家の話などの情報を見る目が変わるはずです。

「市場は正しい」のか

最も強力な「市場の声」は市場価格の動きそのものです。

ピュアな経済理論では、市場はその時その時に存在するあらゆる情報を全て織り込んで、価格を形成していると考えます。

テクニカル分析者は、市場の価格は全ての情報を織り込んでいるのだから、相場は価格自体を分析すればよいと考えます(先述の経済理論はテクニカル分析の有効性を否定しますが)。

金融業界では、相場予想を外した部下に、ベテランが「どんな予想をもっともらしく語ろうが、最終的な評価は儲かったかどうかに尽きる」として、「正しいのは常に市場だ」と諭す光景を、これまで幾度となく目にしたものです。

市場の完全情報を前提とする経済学者、市場価格だけ分析すればよいとするテクニカル分析者、市場こそが全てという信念の実務者などさまざまな次元で、市場で形成される価格が人智を超えた至高の地位に奉られているかのようです。

しかし相場は、市場に売買ニーズを持ち込む人々によって形成され、人間は完全情報に程遠い存在であることは明らかです。過去の相場展開の中で作られた売買ポジションが、後の値動きを制約することは、テクニカル分析で観察されますし、多数のテクニカル分析の利用者が自らの行動で起こす「自己実現相場」もあります。「相場こそ正しい」とする実務者の信念は、相場に臨む姿勢の問題であり、値動きのメカニズムとは無関係です。

私は1995年に著作『マーケットはなぜ間違えるのか』(東洋経済新報社刊)において、情報と人間行動のかかわりから、相場形成の歪みを考察しています。このアプローチの一端から、昨今の相場を考えます。

相場は自らを正当化する

「市場こそが正しい」とする通念は強力です。何らかのニュースか、投機筋が仕掛けた売買がきっかけか、相場が動くこと自体を「市場の声」として、人々は真意を探ろうとします。しかし、その解釈の正しさを証明するのは相場それ自体になりがちです。

例として、円安の日には、報道記者はなぜ円安になったのかを市場の専門家に問い、専門家は円安要因を説明します。市場に円高要因、円安要因が混在していても、ここでは円安の背景として円安に沿ったリスクオン要因が語られがちです。

そして何日か円安が続くと、報道も専門家の話もリスクオンに傾いてしまいます。円の売り手の人たちは、自らの洞察の確かさに自信を持ち、円安論を一層強調します。逆に円買いの人がリスクオフ(円高)要因を語ろうものなら、「相場観が全くなっちゃいない」と片づけられるのがオチでしょう。円安が進むほど、市場では円安論が補強され、相場は自らを正当化します。

もっとも、相場がただ一方向に進むことはありません。円安が続き、リスクオン機運がまん延し、投機筋がほぼほぼ円売りポジションを抱え込むと、新規の円売りが細ってきます。円安相場の勢いが鈍ると、焦(じ)れた一部円売り派が利食いの買い戻しをし、相場が反転すると、慌てて買い戻す人が追随し、円高への揺り戻しが起こります。

ここでも、報道記者はなぜ円高になったかを専門家に問い、リスクオフの円高要因が見直され始めます。要は、市場で優勢な予測情報の多くは、予測ではなく「相場の今」を語るものになりがちです。市場は常に全ての情報をバランスよく織り込むというより、円安と円高を繰り返す中で、強気と弱気の情報を時間差で処理するイメージです。

専門家の「良い予想」があっさり外れる理由もここにあります。円安が続き、多くの人が円安予想に得心し、円売りポジションを大量に作るほど、円高を招く力が増すのです。

ロング、ショート、中立で異なる感度

市場には常にロング(買い持ち)、ショート(売り持ち)、中立(ポジションを持たない人)の3種類の人がいて、それぞれニュースに対する感度が異なります。

相場参加者には、予想が外れて損失を抱えたとき、損切り(ポジションの巻き戻しによる解消)せず、ポジションを抱え込む傾向が確認されます。逆に、含み損を抱えると判断力が歪められることを知る投資のプロやベテランは、予想が外れた場合の損切りルールを徹底しています。

さて今、相場上昇に有利なニュースが出たとします。とっさに敏感なショート組の一部が損切り覚悟で買い戻し、相場は上昇します。このニュースが買い材料として強力なものなら、ロング組はポジションを保持し、中立組からの新たな買い参入で上げ相場は持続します。

しかし、敏感なショート派だけが条件反射的に買い戻したものの、中立派が買い参入するほどではないニュースなら、相場の一時的上昇を幸いにロング派が利益確定売りに出動、相場が元の価格水準付近まで押し返されると、初期に損切りしなかったショート派の一部が「ヤレヤレ」と買い戻しに出て、相場を下支えるという展開がよくあります。

思惑的なポジションは、価格水準や時期に関して不均等に存在します。特に、近い時点の高値・安値、相場の大台変わり(ドル/円の中期相場で言えば100円、105円、110円、日計りなど短期相場では107円、107円50銭、108円など)、目立つチャート・ポイントなどに集まりがちです。

巨大なポジションが、ニュースや投機的仕掛けで動意付くと、それ相応に大きな値動きになることがあります。その相場を補強するニュースが偶然続くだけでも、「相場は自らを正当化する」プロセスに入り、トレンドを形成することがあります。

最近の相場回復をどう読むか

8月、トランプ米大統領の対中関税強化に驚いた市場では、リスクオフの警戒から、ドル/円は105円台、日経平均株価は2万円台へ下落しました(図1)。

図1:ドル/円と日経平均株価

両市場のこの節目を下抜ければ、相場は一段安だろうと、ドル/円と日本株の思惑的な売りポジションが形成されたと推測されます。

他方、この節目水準では、ドル/円には年金基金や輸入業者、日本株には年金基金、日本銀行、企業(自社株買い)などの買い手も集まります。これら買い手は基本的に売り手に回ることのない、買いっぱなしのサポーターですが、売り手の投機筋は利食いでも損切りでもいずれ買い戻しをする人たちです。相場の下落が買い手の支持で鈍ると、投機筋は焦れてきます。

そもそも米景気は、早期の利下げ再開によって、下支えられる条件が醸成されてきました。ただし、失業率がほぼ完全雇用水準の3%台に至り、景気拡大の余地は限られます。下方に広いリスクバランスが、米中問題などで不必要に揺さぶられなければ、何とか保てるという微妙な場面を、現実にはトランプ大統領に揺さぶられたのです。

そして先行き不安の中で安全資産である米国債が買われました。日欧国債の多くがマイナス利回りになる中、米国債はプラス利回りであることからも買われました。ドル/円はこの米国債利回りの低下にも連動して下落しました(図2)。

図2:米長期金利とドル/円

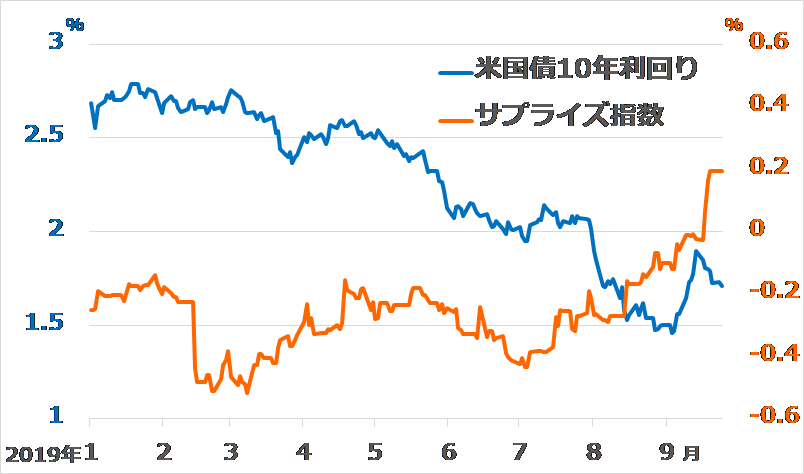

しかし、トランプ大統領に揺さぶられた市場のリスクオフ不安ほど、米経済は悪化していません。図3を見ると、米経済指標の市場予測と実績値の差を示すサプライズ指数が上昇し、経済の底堅さが確認されるにつれ、債券投資家もさすがに過剰なロング追及に慎重になりました。その巻き戻しで米利回りが上昇し、ドル/円も反発したのです。

図3:米長期金利とサプライズ指数

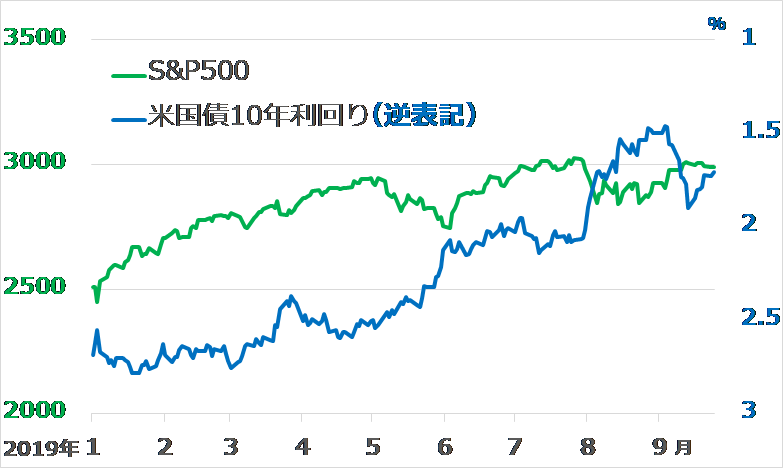

図4は、米国債利回りが低下(逆表記なので図では右上がり)する過程で、米株価が堅調さを増しています。しかし細部では、リスクオフ状況で米金利の低下加速と株価の反落が連動することが観察されます。米景気が底堅い一方で、金利が低下する恩恵を株価は素直に反映しているのです。

図4:米株価と米長期金利

2020年への展望

今回詳述した短期相場は、何らかのニュース、相場自体の動意を確認して初めて判定できるケースが大半です。私は、米経済は終盤にあり、2020~2021年のドル/円は100円かそれ以下に下落するとのトレンド観を一貫して維持しています。9月のドル/円と株価の反発は、売り手のリスクオフ・ポジションの巻き戻しの範囲にとどまり、それ以上の上昇力は限定的と判断しています。

しかし、トランプ大統領が2020年の米大統領選挙での再選を目指して、中国と貿易問題で何らかの合意を演出する可能性は小さくないとみています。政治的なマイナスの波風が立てられなければ、米国では大統領選挙ごろまで、景気終盤が永らえ、ドル/円相場は105~110円中心に小康し、低金利で米国そして日本の株価も底堅いと推移する目もあります。

低インフレ環境で低インフレが続くと、相場サイクルの上下動のメリハリが利かず、相場予測もすっきりとは描きにくくなります。ただし、相場の小康にしばし安堵できても、リスクが下方に広いとの判断を変えるべきではないでしょう。米国大統領が立てた波風は、中国経済の減速から、欧州経済の失速のリスクを高じさせてもいます。将来に円高・株安が進んだ時を買いの好機とするためにも、ポートフォリオにリスクオフへの備えを継続すべき局面です。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。