![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国は生産量No.1をひた走る。稼働リグ数減少でも米シェール生産量は増加

一方、OPECプラスの一員でない米国においては、原油生産量が増加傾向にあります。

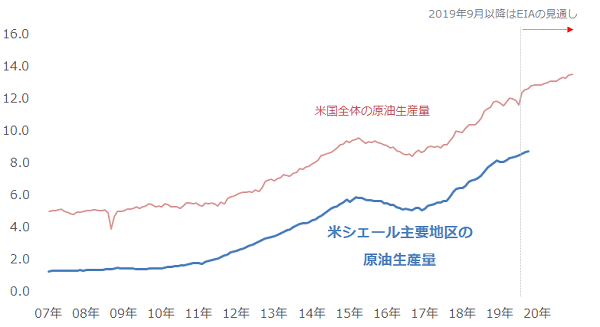

図:米国全体と米シェール主要地区の原油生産量

出所:EIA(米エネルギー省)のデータより筆者作成

先週EIAより公表された月次統計によれば、2019年8月、米シェール主要地区の原油生産量は米国の原油生産全体のおよそ70%を占める日量868万バレルとなりました。同月の米国の原油生産量は日量1,243万バレルとなり、さらに2020年12月には日量1,350万バレルに達するとみられています。

減産期間中のため生産量を拡大できないサウジは、ドローン事件で広く知られたように、日量半減で570万バレルであることから、事件前のサウジは日量1,014万バレル程度の生産を行っていたとみられます。事件前、単純計算で、米国はサウジの1.3倍以上の生産を行っていたことになります。

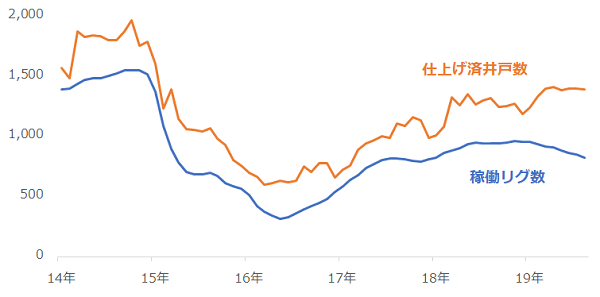

足元、米国の稼働リグ数が減少しており、いずれシェールの生産量が減少するのではないか? との見方もあります。ただ、稼働リグ数はあくまでもシェールの開発段階の前工程である“掘削作業”の活況度を示すものであり、生産量に直接的に影響があるわけではありません(リグは単に井戸を掘る機械であり、生産をする設備や施設ではない。ボーリング機である)。

直接的に影響があるのは、開発段階の後工程である“仕上げ作業”の活況度を示す“仕上げ済井戸数”で、これは引き続き増加傾向にあります。仕上げ済井戸数の増加が、米シェール主要地区の原油生産量の増加の根拠となっているといえます。

図:米シェール主要地区における仕上げ済井戸数と稼働リグ数

出所:EIAのデータをもとに筆者作成

現在仕上げ済井戸数が増加しているのは、これまで積み上げてきた前工程が終わったものの後工程が終わっていない“掘削済・未仕上げ井戸”(DUC:drilled but uncompleted)を中心に、仕上げが行われているためです。このため、稼働リグ数が減少しても、原油生産量は増加しているのです。

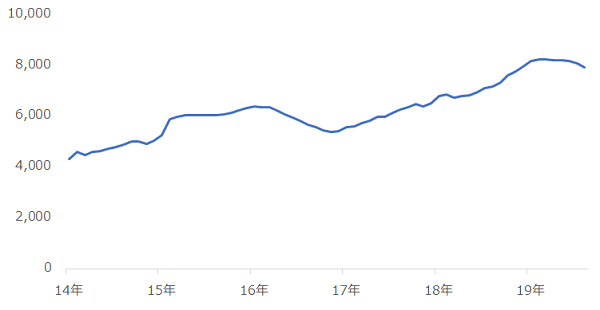

DUCは2019年8月時点で7,950基あります。今後このDUCの取り崩しが進むことで、稼働リグが減少しても生産量が増える状況は続くと考えられます。これは、稼働リグ数という原油相場に対する変動要因のインパクト低下を意味します。

図:米シェール主要地区におけるDUCの数

出所:EIAのデータをもとに筆者作成

今後も、掘削済・未仕上げ井戸の取り崩しによる米国の原油生産量の増加が続くと筆者は考えています。

サウジ・ドローン事件を機に、改めて中国の原油市場における消費面での影響力の大きさを知らされましたが、その一方で着々と進んできた米国の原油生産量の増加が、中国の消費拡大に起因する不安を解消する手立てとなる可能性があることも統計が示しています。

中国の消費増加が、今後ますます減産順守やサウジの代替先模索を難しくする可能性がありますが、代替先を模索する立場にある東アジア諸国やインドにおいて、米国産原油は大きな可能性があると考えられます。

中国消費拡大、サウジ原油生産量減少、米国原油在庫減少、減産順守強化は、時間軸は異なりますが、いずれも原油相場における上昇要因です。米国の原油生産量の増加は確かに下落要因ですが、長期的には、米国の原油在庫の減少が顕著になれば、米国に絡む下落要因と上昇要因が相殺し合うと考えられます。

今は、中東情勢の混迷という目立つ上昇要因に目が行きがちですが、同時に、長期的な視点で、中国の消費や米国の石油事情も考慮しながら、原油相場を俯瞰していくことが重要であると筆者は考えています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)