ドローンによるサウジアラビアの原油基地への急襲劇から10日が経ちました。事件直後、IEA(国際エネルギー機関)やEIA(米エネルギー省)は、石油の在庫は潤沢にあるとし、被害を受けたサウジアラムコは月内に供給が回復するとの見解を示しました。

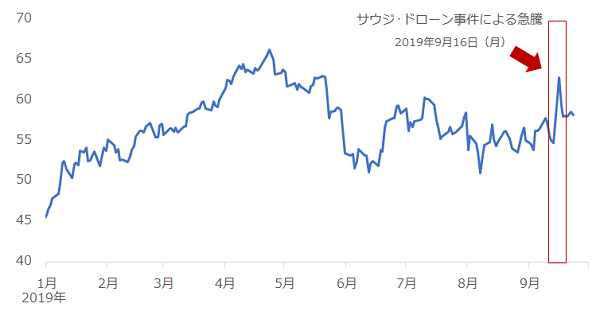

原油相場は、ドローン攻撃の報道があった9月16日に急騰して取引が始まったものの、供給が回復するとの見方から、落ち着きを取り戻しました。WTI(ウエスト・テキサス・インターミディエート)原油価格の年初来の推移を見れば、以下のとおり、サウジ・ドローン事件は、短期的な反発要因の1つとして消化されたかのように見えます。

図:WTI原油価格(期近)

出所:CME(シカゴ・カーマンタイル取引所)のデータをもとに筆者作成

しかし、その後の報道を見ていると、9月末には生産が回復すると報じられている一方、不安をかき立てる情報も出ており、10日たった今、あの事件は消化されて終わったのではなく、今後、大きな懸念が訪れるきっかけになったのではないか? とも感じます。

サウジの原油生産量は半減。同国の原油在庫はおよそ40%減少する可能性あり

サウジが自国の原油在庫を取り崩して当面のやりくりをしているという報道がありますが、サウジの原油在庫のデータと、一時停止している原油生産量のデータを計算すれば、状況によっては、数カ月以内にサウジの原油在庫が枯渇する可能性が浮上します。

JODI(共同機関データイニシアティブ)のデータによれば、2019年7月末時点で、サウジの原油在庫は1億7,979万6,000バレルでした。また、同月のサウジの原油輸出量は原油生産量のおよそ72%でした。

ドローン事件の影響でサウジの原油生産量は一時的に半減した(日量570万バレル減少)と報じられました。このことから、同国の原油輸出量はその72%にあたる日量およそ400万バレルが減少した可能性があります。

仮に、攻撃を受けた9月14日から9月30日までの17日間、生産が復旧せず、在庫を取り崩して輸出を続けたとすると、サウジは原油在庫6,800万バレル(日量400万バレル×17日間)を放出する計算になります。

7月末時点の在庫から6,800万バレルを差し引くと、9月30日時点でサウジの在庫は1億1,179万6,000バレルになります。7月比でおよそ38%減です(実際には生産回復に伴い、在庫を取り崩す量は6,800万バレルよりも少なくなると、みられる)。

また、在庫の量が38%減となった上で、生産の完全回復が10月以降に持ち越しになり在庫を取り崩す期間が長くなったり、新たな攻撃があり、さらに供給が減少した場合、10月以降、1カ月から数カ月程度で在庫が底をつく可能性が出てきます(1億1,179万6,000バレル÷日量400万バレル≒28日間)。

サウジの原油在庫はJODIのデータよりも少ない可能性があると指摘をする報道もあり、サウジの原油在庫をめぐる状況は、日に日に不安定さを増していると言えます。2019年8月時点で、SPR(戦略備蓄)を含めれば10億バレル以上あるとみられる米国に比べれば少なさは否めません。まずは、生産の早期復旧、そして何よりも、新たな攻撃が起こらないことが望まれます。

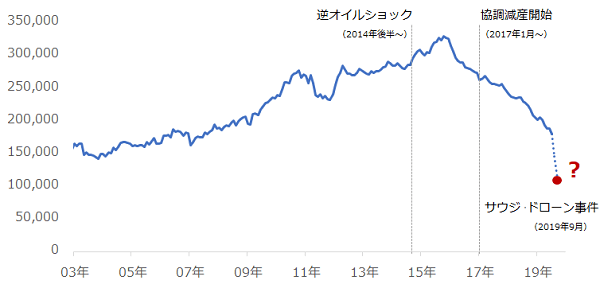

図:サウジの原油在庫

出所:JODIのデータをもとに筆者作成

もともとサウジの原油在庫は、逆オイルショックが発生しておよそ1年後から減少傾向にありました。原油価格の急落・低迷の折、生産にかけるコストを削減する意図があったことがうかがえます。

また、2017年1月の協調減産開始以降は、減産順守を優先しつつ、在庫を取り崩して一定の輸出量を維持する意図があったとみられます(減産は生産量を制限するものであり、在庫や輸出量は制限されない)。

一定の輸出量を維持する目的は、軍備拡大を含む国内の各種施策実施のために必要な外貨を獲得するためだけでなく、消費国の要請に応じる目的もあったとみられます。OPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)のリーダー格として、率先して生産量を絞ることが求められる中、国内外の要請を満たすため、原油在庫を取り崩す必要があったと考えられます。

中国の原油消費拡大が阻む、減産順守と調達先代替の模索

前回の「ドローン空爆で原油炎上!サウジの生産量半減でどうなる原油価格?」で述べたとおり、今回のサウジ・ドローン事件の影響が長期化したとしても、1年数カ月程度は、“数字上・世界全体として”、世界が現在有する石油在庫で乗り切ることができるといみられます。

とはいえ、足元、先述の通り、数カ月以内にサウジの原油在庫が枯渇する可能性が生じている以上、サウジから原油を購入していた消費国は、具体的に調達先を変更する(代替先を模索する)必要に迫られる可能性があります。

UAEやクウェートなど他の中東諸国も有力ですが、イラン情勢の悪化によるホルムズ海峡封鎖(過去のレポート「ホルムズ海峡緊急レポート続報!OPECは減産を継続するのか?」を参照)のリスクを回避するのであれば、それ以外の地域の米国やロシア、中南米やアフリカ、東南アジアの産油国が候補になるとみられます。

具体的な代替先を模索する上で考慮しなくてはならないのが、中国の存在です。中国の原油消費量が増大し続けていることが、サウジの代替先を模索する上で障壁になる可能性があります。減産実施国の中でも中国向け原油輸出量が増加したことにより、減産を順守することができない国も出てきています。

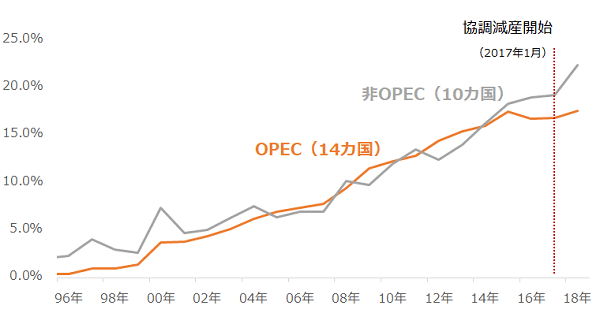

以下の通り、OPECプラス24カ国の原油輸出量に占める中国向けの割合は、双方ともに長期上昇傾向にあり、なおかつ、2017年1月の協調減産開始後もその傾向が続いています。

増加し続ける中国の原油消費に対し、その消費をまかなうべく、減産実施の有無にかかわらず、OPECプラスの産油国の中に中国向け原油輸出を継続して行う国があることが分かります。

図: OPECプラス(OPEC14カ国・非OPEC10カ国)の原油輸出量に占める中国向けの割合

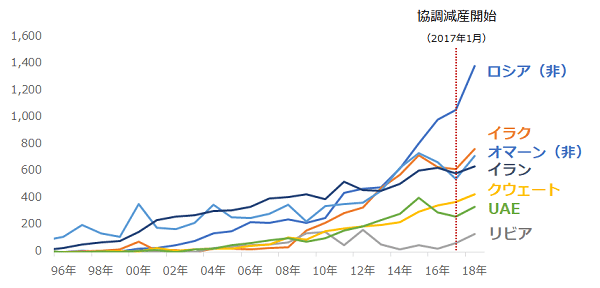

以下は、特に2017年ごろから中国向けに原油輸出量を増加させているOPECプラスの国々です。(非)は減産に参加する非OPECの国々です。

図:中国向け原油輸出の増加が目立っているOPECプラスの国々の対中原油輸出量

出所:UNCTAD(国連貿易開発会議)のデータをもとに筆者推定

サウジやガボン共和国(中部アフリカに位置する共和制国家)などは、もともと中国向け原油輸出が比較的多い国ですが、近年は“高止まり”しており“増加”はしていません。しかし、上図の7カ国は協調減産開始後に増加が鮮明になっています。

IEAが報じている減産順守率(100%を超えれば減産順守。例えば110%であれば、合意した削減量の1.1倍の削減を行っていることになる)によれば、これらの7カ国は決して減産に前向きに取り組んでいるとは言えません(イランとリビアは減産免除国のため減産順守率は計算されません)。

2019年1月から始まった新しい減産のルールに基づく減産順守率(1月から7月までの平均)は、ロシアが77%、オマーンが99%と、ともに削減量不足で減産非順守です。イラクが▲39%と基準を超えた生産を行い(減産ではなく増産)で減産非順守でした。

クウェートが127%、UAEが117%ですが、クウェートは米国向け、UAEは日本、韓国、台湾への輸出を減少させた上で、中国向け輸出を増加させているため、中国向け輸出が減少していれば、この2カ国の減産順守率はもっと高くなるとみられます。

中国の旺盛な消費は、すでに主要産油国の減産順守を阻害する一因になっているとみられます。このような状況において、サウジ・ドローン事件が、消費国における具体的な代替先模索に発展したとき、日本や韓国、インドなどのサウジから原油を調達していた中国以外の国々が割って入れるのか(買い負けないか)が注目ポイントとなるとみられます。

サウジ・ドローン事件の2日前にあたる9月12日、サウジの新しいエネルギー相(アブドルアジズ王子)が16回目となったJMMC(共同閣僚監視委員会)の場で、OPECプラスの個別国に対して組織の結束と減産順守を改めて呼びかけました。

減産順守徹底を訴えるサウジの新エネ相の下、OPECプラスは、“時期尚早”として、すぐには増産をしない方針を、サウジ・ドローン事件発生の数日後に打ち出すなど、減産徹底順守への強固な姿勢を示しました。

OPECプラスの一員として減産順守を優先するのか、中国への原油供給(自国の外貨獲得)を優先するのかの選択を迫られ続けているとみられるロシア、オマーン、イラク(その度合いは3カ国ほど高くないものの、クウェートやUAEを含め)においては、このような状況が、来年2020年3月の協調減産終了(現時点での予定)まで続きます。

OPECプラス24カ国(厳密には減産免除国3カ国を除く21カ国)それぞれが、減産順守を徹底するとなると、減産順守と中国の消費の狭間にいる産油国にとっては販売先の選定が難しくなり、サウジの代替先を模索する消費国にとっては不安が拡大する可能性があります。

中国の景気減速が本格化して中国の原油調達が鈍化すれば、減産参加実施国の減産順守率が上昇し、代替先を模索する国々の原油調達がスムーズになるわけですが、環境配慮よりも経済発展を優先し、莫大な人口を抱える同国においては、長期的には、同国の原油の消費拡大傾向は継続する可能性があります。

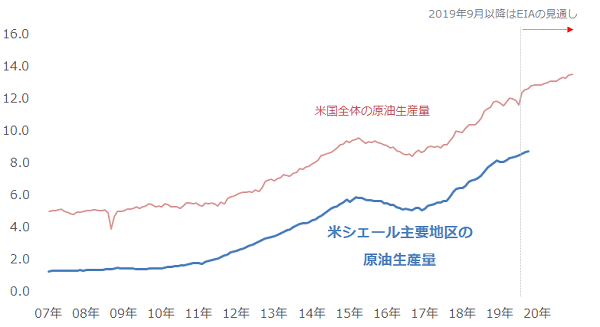

米国は生産量No.1をひた走る。稼働リグ数減少でも米シェール生産量は増加

一方、OPECプラスの一員でない米国においては、原油生産量が増加傾向にあります。

図:米国全体と米シェール主要地区の原油生産量

出所:EIA(米エネルギー省)のデータより筆者作成

先週EIAより公表された月次統計によれば、2019年8月、米シェール主要地区の原油生産量は米国の原油生産全体のおよそ70%を占める日量868万バレルとなりました。同月の米国の原油生産量は日量1,243万バレルとなり、さらに2020年12月には日量1,350万バレルに達するとみられています。

減産期間中のため生産量を拡大できないサウジは、ドローン事件で広く知られたように、日量半減で570万バレルであることから、事件前のサウジは日量1,014万バレル程度の生産を行っていたとみられます。事件前、単純計算で、米国はサウジの1.3倍以上の生産を行っていたことになります。

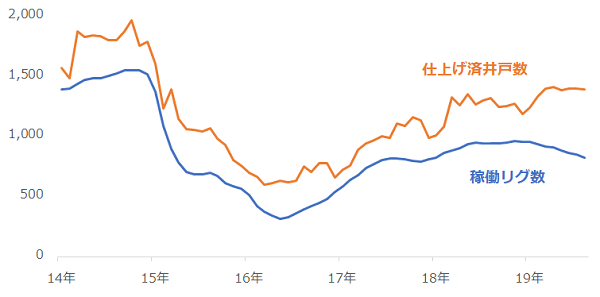

足元、米国の稼働リグ数が減少しており、いずれシェールの生産量が減少するのではないか? との見方もあります。ただ、稼働リグ数はあくまでもシェールの開発段階の前工程である“掘削作業”の活況度を示すものであり、生産量に直接的に影響があるわけではありません(リグは単に井戸を掘る機械であり、生産をする設備や施設ではない。ボーリング機である)。

直接的に影響があるのは、開発段階の後工程である“仕上げ作業”の活況度を示す“仕上げ済井戸数”で、これは引き続き増加傾向にあります。仕上げ済井戸数の増加が、米シェール主要地区の原油生産量の増加の根拠となっているといえます。

図:米シェール主要地区における仕上げ済井戸数と稼働リグ数

出所:EIAのデータをもとに筆者作成

現在仕上げ済井戸数が増加しているのは、これまで積み上げてきた前工程が終わったものの後工程が終わっていない“掘削済・未仕上げ井戸”(DUC:drilled but uncompleted)を中心に、仕上げが行われているためです。このため、稼働リグ数が減少しても、原油生産量は増加しているのです。

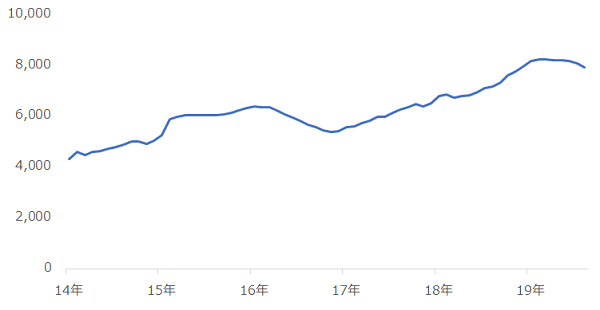

DUCは2019年8月時点で7,950基あります。今後このDUCの取り崩しが進むことで、稼働リグが減少しても生産量が増える状況は続くと考えられます。これは、稼働リグ数という原油相場に対する変動要因のインパクト低下を意味します。

図:米シェール主要地区におけるDUCの数

出所:EIAのデータをもとに筆者作成

今後も、掘削済・未仕上げ井戸の取り崩しによる米国の原油生産量の増加が続くと筆者は考えています。

サウジ・ドローン事件を機に、改めて中国の原油市場における消費面での影響力の大きさを知らされましたが、その一方で着々と進んできた米国の原油生産量の増加が、中国の消費拡大に起因する不安を解消する手立てとなる可能性があることも統計が示しています。

中国の消費増加が、今後ますます減産順守やサウジの代替先模索を難しくする可能性がありますが、代替先を模索する立場にある東アジア諸国やインドにおいて、米国産原油は大きな可能性があると考えられます。

中国消費拡大、サウジ原油生産量減少、米国原油在庫減少、減産順守強化は、時間軸は異なりますが、いずれも原油相場における上昇要因です。米国の原油生産量の増加は確かに下落要因ですが、長期的には、米国の原油在庫の減少が顕著になれば、米国に絡む下落要因と上昇要因が相殺し合うと考えられます。

今は、中東情勢の混迷という目立つ上昇要因に目が行きがちですが、同時に、長期的な視点で、中国の消費や米国の石油事情も考慮しながら、原油相場を俯瞰していくことが重要であると筆者は考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。