![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

人間のリスクの確認

今回、「親のお金」について書きたいと思った最大の理由は、(1)お金を持った高齢者にはほぼ必ず金融機関の担当者が付いていて、(2)高齢者は担当者を頼る傾向があり、(3)担当者が不適切な金融商品を勧めている、というケースがあまりに多いからだ。

金融資産の運用にあっては、株価や為替レートの変動のような「市場のリスク」の外に、他人の影響によって運用意思決定を間違える「人間のリスク」の2つのリスクがある。この「人間のリスク」が問題なのだ。

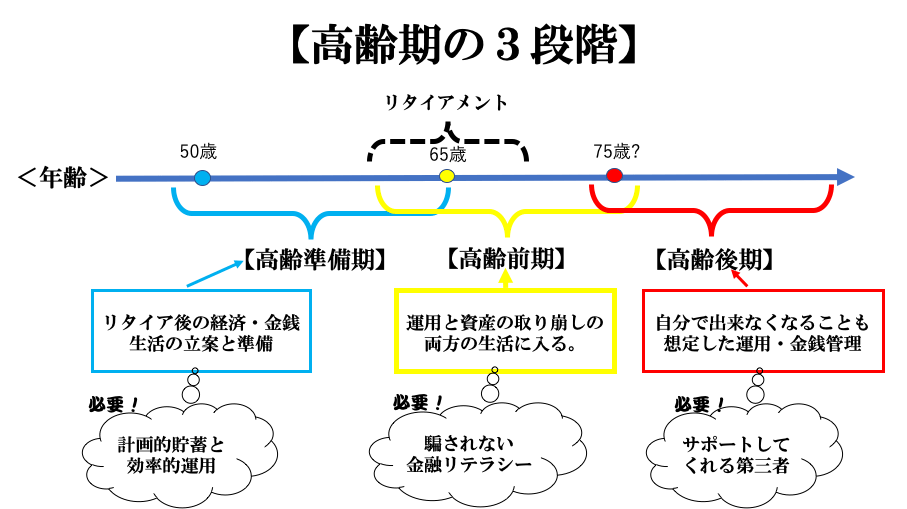

さて、親御さんの年齢によって、典型的な問題点と解決のための課題は異なることが多い。以下は、近年使うことの多い図だが、高齢者の年齢別の問題と課題を整理したものだ。

(図)

それぞれの年齢に問題と課題があるが、特に心配なのは「高齢前期」ではなかろうか。この時期は、退職金などでお金を持っている時期だし、まだ意思決定ができるし、金融機関側でセールスの際の規制が緩く、営業のターゲットになりやすい。

一方、親が「高齢後期」だからといって安心はできない。金融機関は、「80歳以上の顧客には原則としてリスク商品の勧誘を行わない」とか、「勧誘にあたっては(顧客の)家族の同席と同意を求める」とか、「セールスは1人で行わず、必ず管理者が同行し、承認を必要とする」といった内規を個別に設けている。

しかし、(1)顧客本人が取引を望み、(2)顧客に投資に十分な能力があると金融機関側で判断でき、(3)所定の手続きに則って取引が行われた、という体裁を整えることができれば、商品を販売できる場合がほとんだ。金融機関側では、顧客本人から念書に署名捺印を貰い、勧誘手続きの記録を整えておくなら、手数料が高いリスク商品を販売することは不可能ではないのが現実だ。

筆者の元にも、80代の親御さんが理不尽な(と子供が思うような)リスク商品の勧誘を受けて、不適切な運用商品を買ってしまったという相談が複数あった。

親御さんとお金の話ができる関係を作ることができたら、どこの金融機関とどのように取引しているのか、取引の担当者はどのような人なのかについて、聞いてみてほしい。また、実家を訪ねる機会があれば、金融機関からの郵便物などについて気をつけてみよう。

多くの場合、「信頼できる金融機関」の「大変いい人」と取引している、という話が返ってくるはずだ。

全面的に信頼できる金融機関など存在しないし、いい人だと顧客に思われるような人は有能なセールスマンである可能性が大きいので、これは危険な徴候だ。親しい担当者がついている段階で、親御さんが、適切な運用ができている可能性はほぼない。

本当は、「金融機関を信用して頼ってはいけない」、「そんな担当者とは縁を切れ」と言いたいところなのだが、そこをぐっと我慢して、「それで、金額は教えてくれなくてもいいから、どんな商品を持っているのか教えてよ」と言ってみよう。

持っている商品が分かると、その商品の手数料とリスクを調べて、(1)手数料が高過ぎる商品を売りつけられていること、(2)投資する本人が理解できないような内容でかつ大きなリスクの商品を買わされていること、などを説明する手掛かりになるだろう。

本当は、運用金額に対して年率0.5%以上の手数料を取るか手数料が不明確な商品はそれだけでダメなのだが(これを「0.5%ルール」という)、販売手数料だけでも投資信託の場合2〜3%、外貨建ての貯蓄性保険の場合7%前後くらいの手数料(解約の際のペナルティからほぼ推測できる)を取られている場合が多いし、投信の信託報酬も1.5%くらいのものが多い。

これらがどれほど損なことで、不適切なセールスを受けたのかを適切に説明するには、はっきり言ってかなりの「腕」がいるが(及ばずながら、筆者の記事や著書がお役に立てば幸いだ)、「金融機関の対面セールスを相手にするとは、このように損なことなのだ」という内容を、(1)誠意を持って、(2)丁寧に、(3)怒らずに、(4)親のプライドを損なわないように気をつけて、説明してあげて欲しい。

ここから先は、はっきり言って、子供と金融機関のセールスマンの「人間力」の勝負になるし、子供の側が勝てるとは限らない。しかし、諦めずに戦い続けて欲しい。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)