![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

個人投資家のお手本はGPIFか

景気拡大サイクルが終盤に差し掛かると、株価もドル/円も相場が不安定化し、気迷い症状が強まります。このステージでは、保守的な日本の投資家には一般に、相場に悩まなくて良い「長期+分散+積み立て」投資が推奨されています。少額の投資を積み立てていくことで、景気や株価の上下動は達観できるというわけです。

また、国内外の各種資産への分散投資も推奨されています。一つの資産に集中投資すると、その資産価格の上下動のリスクに直接さらされます。しかし異なるタイプの資産に分散投資すれば、値下がりもあれば値上がりもあり、リスクを減らすことが可能というポートフォリオ理論の発想があります。

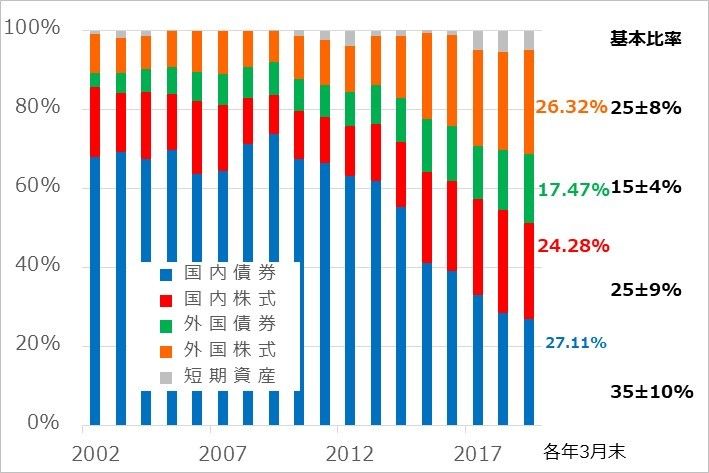

そのお手本として、日本の公的年金基金であるGPIF(年金積立金管理運用独立行政法人)の分散投資を個人投資家に推奨する声も目にします。GPIFは2014年10月以来、資産配分を「国内債券:国内株式:海外債券:海外株式=35%(±10%):25%(±9%):15%(±4%):25%(±8%)」の比率に定めて運用しています(図2)。

図2:GPIFの運用資産の配分

債券の低金利が続きそうなこと、相対的に海外資産へ高いパフォーマンスが期待されることから、日本国民のための150兆円規模の巨大年金基金の長期運用としては、より適切な配分と言えます。ただし、日本の円建て投資家として、避けられない宿命が容赦なくこの年金運用にも影響しています。

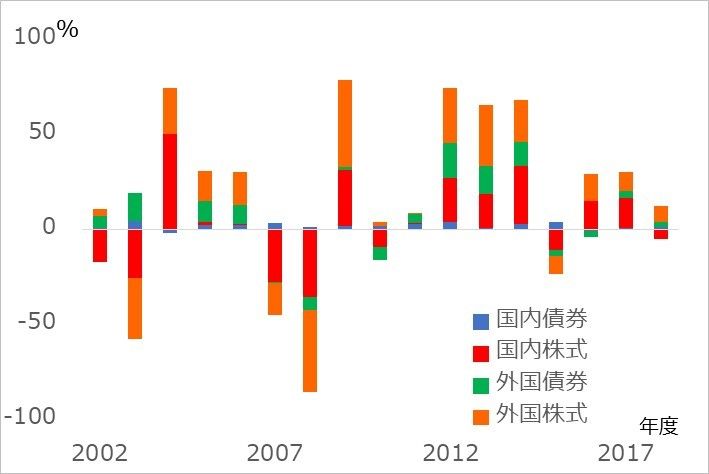

図3でGPIFの資産別収益利率の推移を見ると、パフォーマンスが良い時と悪い時の対照がはっきりしています。実は円建て投資家は、リスクオンの時に、内外株価が上がり、円安で外貨建て資産も値上がりし、ほぼ全勝です。

逆にリスクオフだと、内外株価が下がり、円高で外貨資産も為替差損を被ります。債券の値上がり(=金利低下)で埋め合わせしたいところですが、超低金利の債券に値上がり余地はあまりなく、全敗に近い事態に見舞われます。

つまり、円を自国通貨とする日本人の投資は、リスクオンで全勝、リスクオフで全敗を繰り返しがちです。投資を内外資産に分散することによるリスク軽減効果がほとんどないと言っても過言ではありません。

図3:GPIFの資産別収益率(時間加重)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)