ドル/円相場は、2020年にかけて1ドル=100円に向かう基調と判断しています。しかし、8月に105円台へ下げ急いだ後、短期的には105~109円レンジ内でテクニカルな揺り戻しを見せるかもしれない場面です。円安で日本の株価に底堅くなる場面があれば、日本の多くの投資家もほっと一息つけるでしょう。こうした機会に、日本人のための、円相場を指針として活用する投資スタイルを考えてみましょう。

下落基調のドル/円に短期回復の目

まず、ドル/円相場の情勢をアップデートします。

「リスクオフで円高」と言われるとおり、米国で景気が陰り、株価が下がり、世界に先行き不透明感が漂う状況ほど円高になり、その円高が日本株を殊更(ことさら)に圧迫します。2018年遅くから2019年初めにかけて、このリスクオフ懸念が一気に高まりました。

しかし、米国では株安にたじろいだFRB(米連邦準備制度理事会)が、低インフレを幸いとばかりに、金融政策を緩和側へ切り替えました。金利低下で住宅ローンも再び増え、景気も株価もいったん持ち直せるだけの下地が用意されました。後はトランプ米政権が、中国との貿易問題をむやみにこじらせず、相場に波風立てなければ大丈夫なはず…でした。

ところが、トランプ大統領は5月と8月に中国の対米輸出品への追加関税を発表し、株価を動揺させ、米企業心理をくじき、ドル/円も下落しました。米景気は下支えたところで、完全雇用に近い失業率3%台(図1)が示すとおり、伸びしろの少ない景気拡大サイクルの終盤。景況感、相場観とも、何かと下方リスクに敏感になりやすい場面です。

図1:米国失業率

ただ、8月の市場の動揺はFRBの追加利下げ観測を強めました。景気の下支えはさらに補強されます。2020年に選挙を迎えるトランプ大統領もまた、中国と貿易問題で何らかの合意を演出する可能性があります。この見方に立てば、8月の1ドル=105円台は下げ急いだ感が強く、相場地合いが小康するだけで、108~109円程度へのテクニカルな回復は十分ありえます。

留意すべきは、ドル/円、株価に下げた分の回復があっても、新たな上昇サイクルのスタートではなく、相場の終盤戦が長らえたものだろうということです。10月は米中貿易交渉、英EU(欧州連合)離脱期限、日本の消費税増税などきな臭い材料が多く、相場のテクニカルな持ち直しも持続力を試されます。株式にしろドルにしろ、買いは短期投資と割り切り、相場の戻りは既存のロング(買い)を軽くする好機と考えます。

個人投資家のお手本はGPIFか

景気拡大サイクルが終盤に差し掛かると、株価もドル/円も相場が不安定化し、気迷い症状が強まります。このステージでは、保守的な日本の投資家には一般に、相場に悩まなくて良い「長期+分散+積み立て」投資が推奨されています。少額の投資を積み立てていくことで、景気や株価の上下動は達観できるというわけです。

また、国内外の各種資産への分散投資も推奨されています。一つの資産に集中投資すると、その資産価格の上下動のリスクに直接さらされます。しかし異なるタイプの資産に分散投資すれば、値下がりもあれば値上がりもあり、リスクを減らすことが可能というポートフォリオ理論の発想があります。

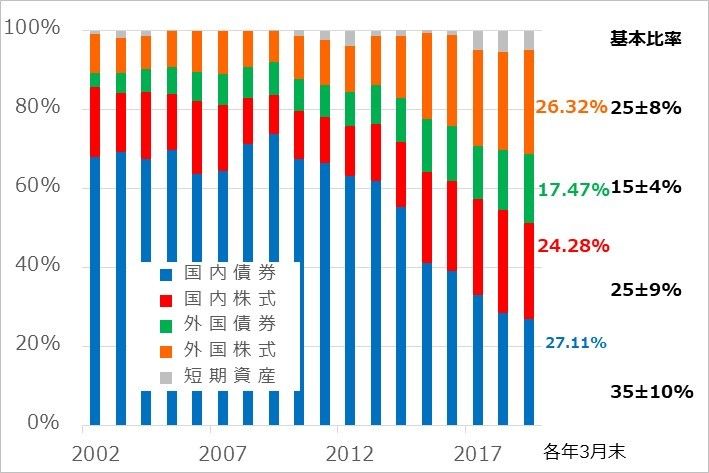

そのお手本として、日本の公的年金基金であるGPIF(年金積立金管理運用独立行政法人)の分散投資を個人投資家に推奨する声も目にします。GPIFは2014年10月以来、資産配分を「国内債券:国内株式:海外債券:海外株式=35%(±10%):25%(±9%):15%(±4%):25%(±8%)」の比率に定めて運用しています(図2)。

図2:GPIFの運用資産の配分

債券の低金利が続きそうなこと、相対的に海外資産へ高いパフォーマンスが期待されることから、日本国民のための150兆円規模の巨大年金基金の長期運用としては、より適切な配分と言えます。ただし、日本の円建て投資家として、避けられない宿命が容赦なくこの年金運用にも影響しています。

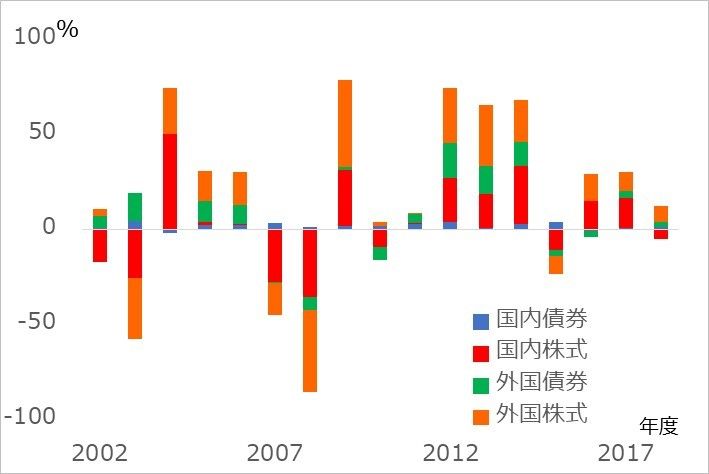

図3でGPIFの資産別収益利率の推移を見ると、パフォーマンスが良い時と悪い時の対照がはっきりしています。実は円建て投資家は、リスクオンの時に、内外株価が上がり、円安で外貨建て資産も値上がりし、ほぼ全勝です。

逆にリスクオフだと、内外株価が下がり、円高で外貨資産も為替差損を被ります。債券の値上がり(=金利低下)で埋め合わせしたいところですが、超低金利の債券に値上がり余地はあまりなく、全敗に近い事態に見舞われます。

つまり、円を自国通貨とする日本人の投資は、リスクオンで全勝、リスクオフで全敗を繰り返しがちです。投資を内外資産に分散することによるリスク軽減効果がほとんどないと言っても過言ではありません。

図3:GPIFの資産別収益率(時間加重)

「リスクオフで円高」を逆手に取る

だからこそ相場の上下動に頭を悩ませない投資を「長期+分散+積み立て」で行うという考え方も一理あります。しかし一方で、頭を使わないお任せ投資ではなく、自分で考えてより高い投資パフォーマンスを目指したい、脳トレを楽しみたいという投資家もいるでしょう。そんなDIY(Do It Yourself)投資を資産の一部だけでもしたいという人も多いでしょう。

そういう方には、ドル/円相場の「リスクオフで円高」「リスクオンで円安」という明快、かつ強烈な指針を活用しない手はありません。景気に沿って、リスクオンの追い風が吹くときには投資をより積極化し、リスクオフの兆候が出始めたらリスクの高い投資資産を売って身軽にすることの繰り返しです。

そんな名人芸をできるはずがないという専門家もたくさんいます。

確かに予言のような相場分析は存在しません。しかし、投資の青信号と赤信号の切り替わり期には、黄信号があるのです。2018年後半には、米国で長期金利が景気中立水準と目された3%を上抜け、住宅投資がマイナスになり、大型株が反落するという黄信号が順当に点滅しました。予言はなくても、こうしたシグナルに素直に忠実に対応するのみです。

米景気・投資サイクルの基本を押さえよう

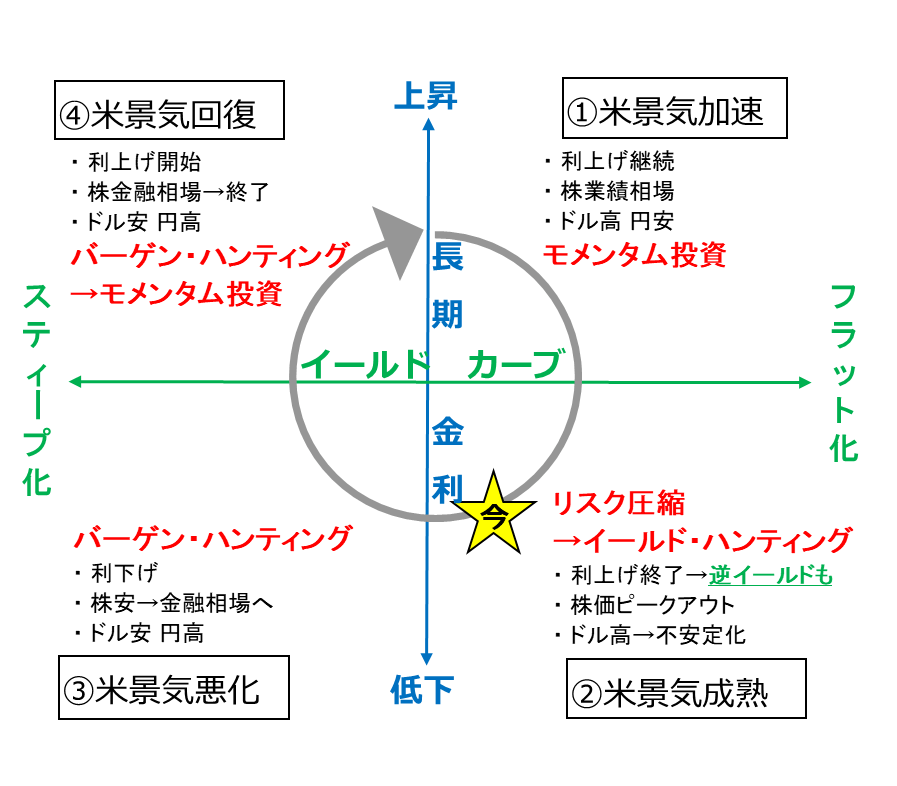

ドル/円相場は基本的に米国の景気、市況を反映して動きます。その米景気サイクルの局面を、金利とイールドカーブ(長短金利差)を軸に整理し、株価やドルの相場状況と、代表的な投資方法を、図4にまとめています。

<図4>米景気・金利でつかむ投資サイクル

1:米景気加速

右上局面では、米国の金利上昇は、好景気で企業業績が上向くことの表れとして、株高と歩調を合わせて進みます。ドル高、円安で日本株も勢いがあります。日本投資家は株式や外貨資産の相場上昇の勢いに乗る「モメンタム(勢い)投資」の局面です。

2:米景気成熟

次に右下局面です。金融引き締めで短期金利が上がり、イールドカーブのフラット化(=長短金利差縮小)が進むと、金利上昇を住宅市場や株式相場が嫌気し始めます。長期金利が短期金利より低くなる逆イールドになると、1年程先の景気後退懸念が強まります。日本投資家は、含み益が大きくなった株式や外貨資産を利食い売りして身軽にすべき局面です。そして、「イールド・ハンティング」、すなわち高利回り資産の物色ステージになりますが、来る景気悪化局面に値上がりする安全資産としての国債は、近年の低インフレ環境で金利が低過ぎます。低格付け社債、高配当株式の購入は、利回りの高さとその後の値下がりリスクをよく考慮して判断することが必要です。

3:米景気悪化

次に左下局面に移ると、株安とドル安(円高)が進む中で、「バーゲン・ハンティング」、すなわち割安になった株式と外貨資産の物色を進めるステージです。特に米国株式は、FRBの利下げを好感して、景気底入れより先に「金融相場」と呼ばれる上昇が始まりがちです。ただし、日本人には、米金融緩和の間、ドル安、円高地合いが続き、米株式投資では為替差損、日本株式は円高の圧迫が続くことへの留意が必要です。

4:米景気回復

左上局面では、FRBが金融緩和をしている間は、米景気回復が進む過程の株式市場が「金融相場」で活況ですが、利上げに転じると、右上局面の「業績相場」開始前の中だるみになりがちです。この場面は、バーゲン・ハンティングをしながら、モメンタム投資のためのポジション作りをするステージです。米景気加速局面の円安と同時に、海外投資家が日本株購入に殺到するパターンがあります。日本投資家はこの日本株急騰に乗り遅れないように備えるべき場面です。

日本人のDIYサイクル投資のお手本は外国人

日本の個人投資家がGPIFの運用資産の分散をお手本にすべきという専門家の推奨があることを上述しました。しかし、超長期投資ならともかく、投資パフォーマンスの目標と成果を実感できるのは、せいぜい数年程度の景気サイクルに沿った相場まで。その中で、円建てで投資する日本人は「リスクオンの円安、株高でほぼ全勝」「リスクオフの円高、株安でほぼ全敗」の荒波に巻き込まれがちです。

日本株の売買統計をきちんと見れば、この円相場を投資指針として逆手に取って最大限活用しているのは、外国人です。外国人は、2012年暮れ以降のアベノミクス相場の初期段階から日本株を率先して買い上げ、2017~2018年にはいち早く日本株の売り越しに動いています。円安が終盤に差し掛かる中、来る円高で日本株のパフォーマンスが殊更に悪くなることを警戒すればこその行動です。日本人のDIYのサイクル投資にとっては、GPIFより、外国人の方が良いお手本と言えるでしょう。

【お知らせ】為替相場の先行きは?がきっちり分かる注目動画はこちら↓

【チャンスを待て】為替のプロ×億り人!相場の先行きと景気後退はくるのか?田中泰輔×井村俊哉【対談第二弾〜後編】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。