![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ディスコ

ディスコは、回路を描き込んだシリコンウェハを四角いチップに切るダイサ、シリコンウェハの底面を削るグラインダでおのおの世界シェア80%以上を持つ会社です。アドバンテストと並んで半導体後工程の代表的企業です。

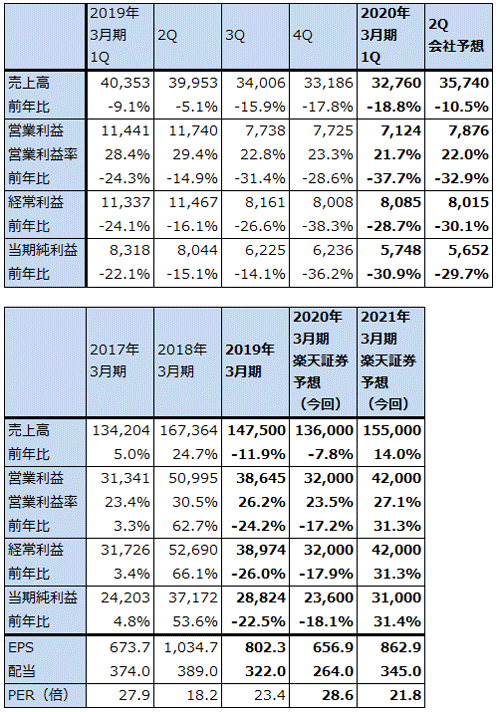

2020年3月期1Qは、売上高327億6,000万円(前年比18.8%減)、営業利益71億2,400万円(同37.7%減)となりました。前期までの売上計上基準は出荷基準でしたが、今期から検収基準に変更されました。出荷基準での業績も、売上高321億5,500万円(同20.3%減)、営業利益73億1,600万円(同36.1%減)と大幅減益となりました。

今1Qは前年比でも前期比(前4Q比)でも減収減益でした。顧客の検収が想定通りに進まなかったことが減収要因になりましたが、大口顧客向け(メモリ向けと思われる)の納入があり、これがプラス要因となりました。

会社側は、今上期の業績予想を示していますが、それによれば今2Qは売上高357億4,000万円(前年比10.5%減)、営業利益78億7,600万円(同32.9%減)となる見込みです。今1Q比では増収増益となる予想ですが、これは今1Qの検収の遅れにより今2Qに検収=売上計上がずれ込むことによるものです。今2Qの出荷基準での売上高は299億円と今1Q比減収になると会社側は見ています。

ディスコの業績は、世界の半導体工場の稼働率、特に生産数量の多いメモリ工場の稼働率に左右されます。足元では、メモリ市況に底打ち感が出ているため、下期にはダイサ、グラインダの需要に回復感が見られる可能性はあります。楽天証券では、今下期からの業績回復を見込んで、2020年3月期通期を売上高1,360億円(前年比7.8%減)、営業利益320億円(同17.2%減)と予想します。また来期は本格的な業績回復を見込んで、売上高1,550億円(同14.0%増)、営業利益420億円(同31.3%増)と予想します(いずれも前回予想と同じ)。

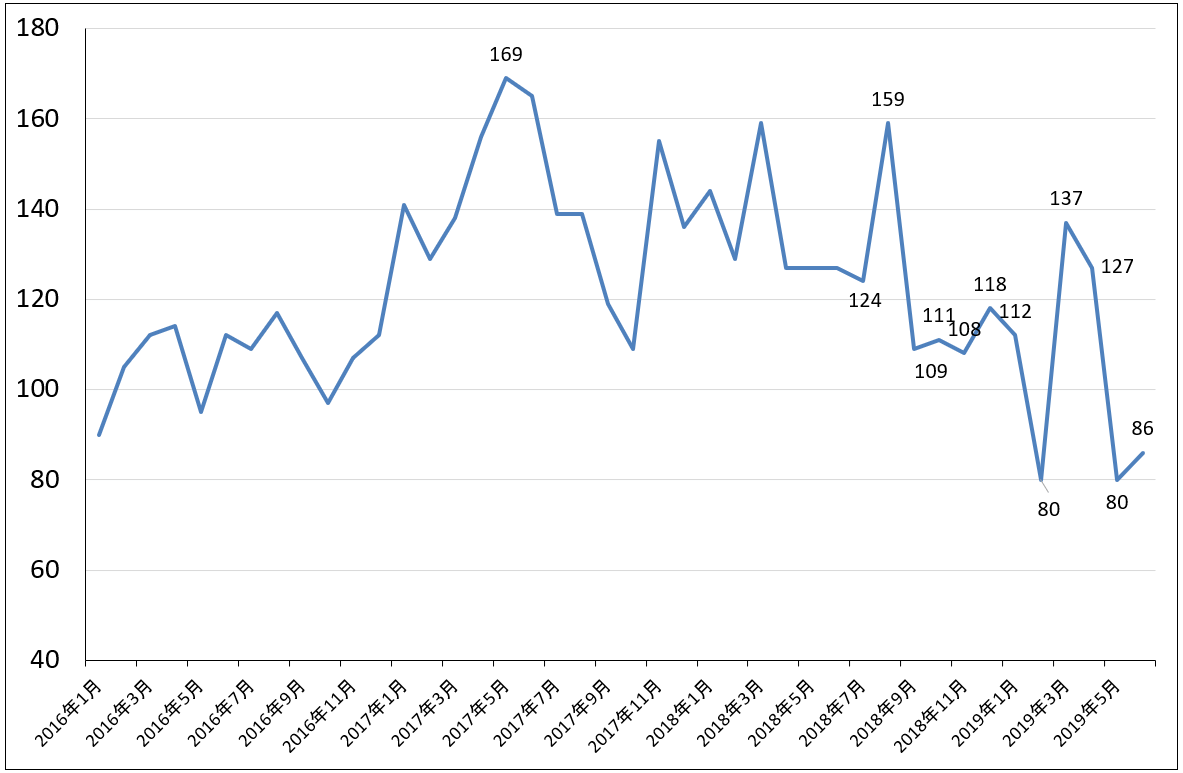

足元では減収減益が続いていますが、過去の傾向から見ると、ディスコの株価はメモリ市況やメモリ市況の変化が示す半導体需要の変化に大きく左右されます。メモリ市況に底打ちの気配が見えてきたことはディスコの株価には良いニュースです。

今後6~12カ月間の目標株価を2万4,000円とします。前回の2万2,000円から小幅引き上げます。2021年3月期楽天証券予想EPS 862.9円に想定PER25~30倍を当てはめました。投資妙味を感じます。

表9 ディスコの業績

発行済み株数 35,927千株

時価総額 675,428百万円(2019/8/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ7 ディスコの月次受注高

出所:会社資料より楽天証券作成

SCREENホールディングス

SCREENホールディングスは、半導体前工程の中で重要な洗浄装置を手掛けています。枚葉式で40%、バッチ式で64%のトップシェアを持っています。

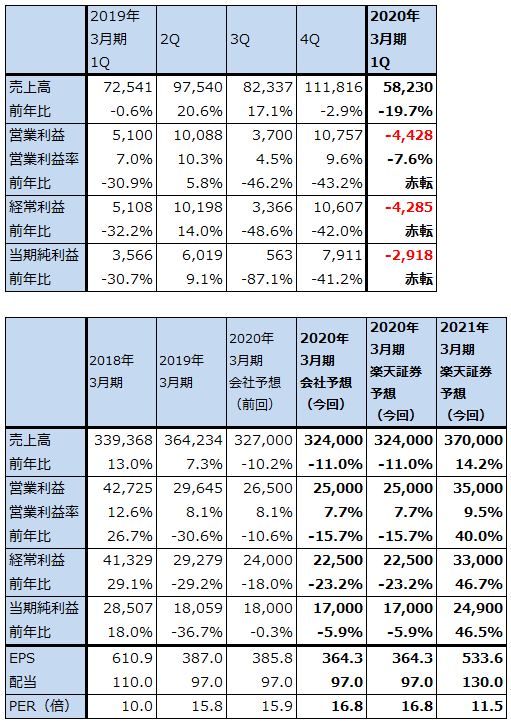

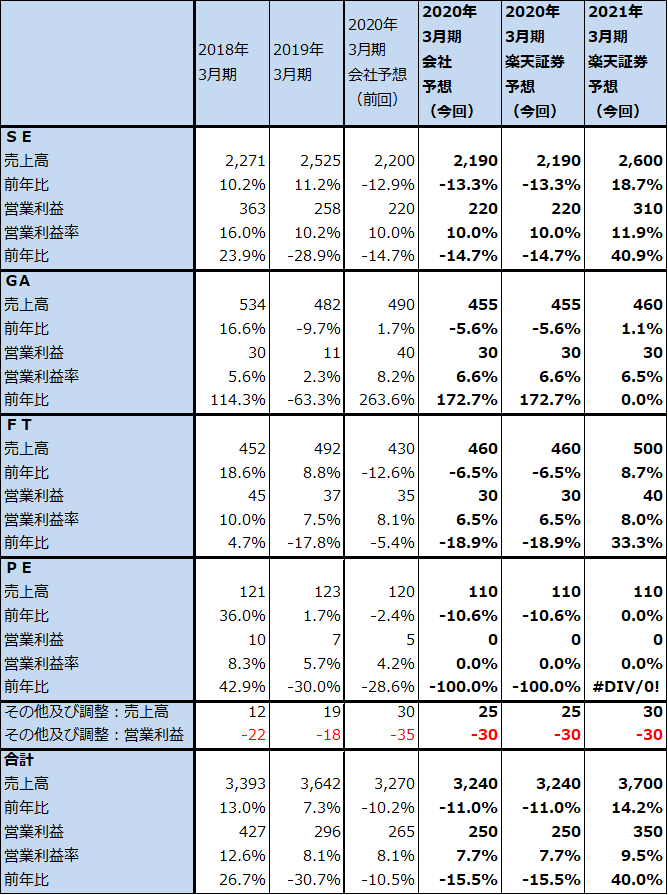

2020年3月期1Q(2019年4-6月期)は、売上高582億3,000万円(前年比19.7%減)、営業損失44億2,800万円(前年同期は51億円の黒字)となりました。

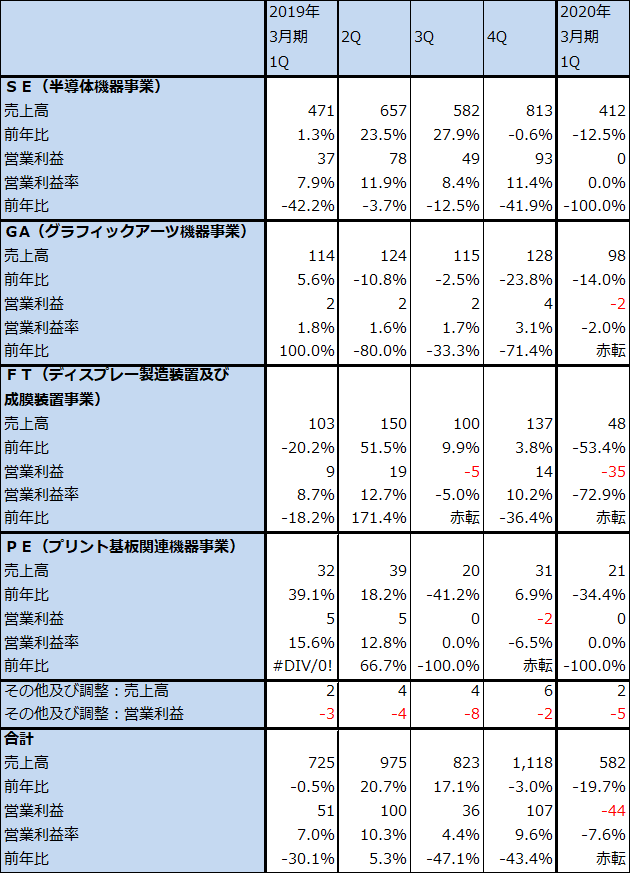

今1Qは、主力のSPE(半導体製造装置)事業が売上高412億円(前年比12.5%減)、営業利益0(前年同期は37億円の黒字)と低迷しました。メモリ向け設備投資の減少が響き、二ケタ減収となったため赤字転落しました。

また、FT(ディスプレイ製造装置及び成膜装置)事業は、売上高48億円(同53.4%減)、営業損失35億円(前年同期は9億円の黒字)となりました。今1Qに予定していた好採算案件の納入が下期にずれ込みました。

SPE、FTの営業赤字によって、今1Qは全社でも営業赤字となりました。

一方で、SPE事業の受注高は、今1Q600億円と前1Q506億円、前4Q513億円よりも増えました。メモリ向け設備投資の回復は2020歴年にずれ込むと会社側は見ていますが、ファウンドリー(半導体受託製造会社)、ロジック(CPUメーカー)向け、中国向けが伸びました。

2020年3月期通期では、会社側は売上高3,240億円(前年比11.0%減)、営業利益250億円(同15.7%減)と予想しています。GA事業(グラフィックアーツ事業=印刷機器事業)、FT事業、PE事業(プリント基板関連機器事業)の下方修正によって全社で小幅下方修正となりましたが、SPE事業は減収減益ながら当初見通しは達成できると会社側は見ています。

また、前期に表面化した生産性問題(主に部材調達に問題がありコスト高になっていることがわかった)は、改善が進んでいます。

来期2021年3月期は、本格的な業績回復が期待できそうです。楽天証券では、来期を売上高3,700億円(前年比14.2%増)、営業利益350億円(同40.0%増)と予想します。

今後6~12カ月間の目標株価を8,000円とします。2021年3月期楽天証券予想EPS 533.6円に想定PER15倍を当てはめました。投資妙味を感じます。

表10 SCREENホールディングスの業績

発行済み株数 46,661千株

時価総額 286,032百万円(2019/8/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表11 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

表12 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

表13 半導体製造装置の主要製品市場シェア(2018年)

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)、SCREENホールディングス(7735)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)