毎週金曜日夕方掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)、SCREENホールディングス(7735)

1.2019年6月の世界半導体出荷金額は前年比17.7%減、メモリ市場は大底入れか

今回の特集は、半導体製造装置です。半導体市場と半導体製造装置市場を概観し、この分野への投資について考えます。

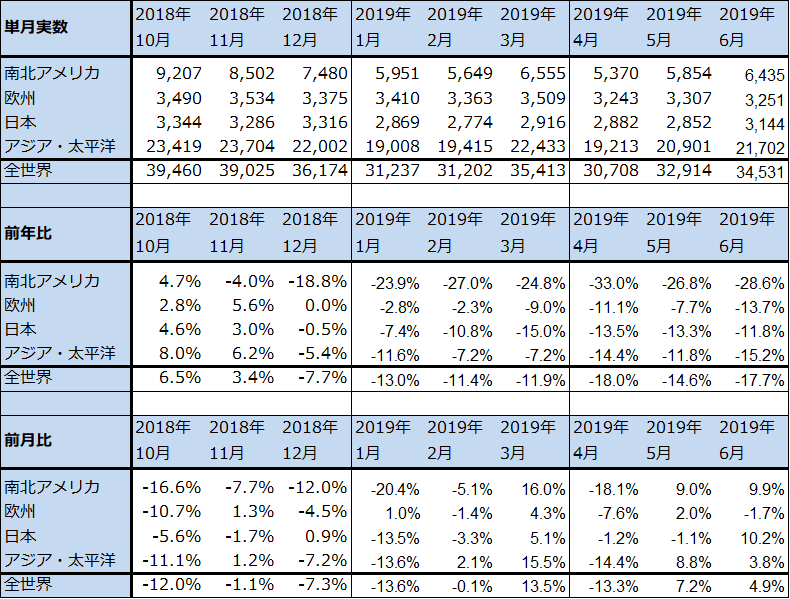

まず、半導体市場の最近の動きを見て行きます。2019年6月の世界半導体出荷金額(単月)は、前年比17.7%減の345億3,100万ドルとなりました(表1)。前年比のマイナス幅は4月の18.0%減に次ぐ深いものとなりました。

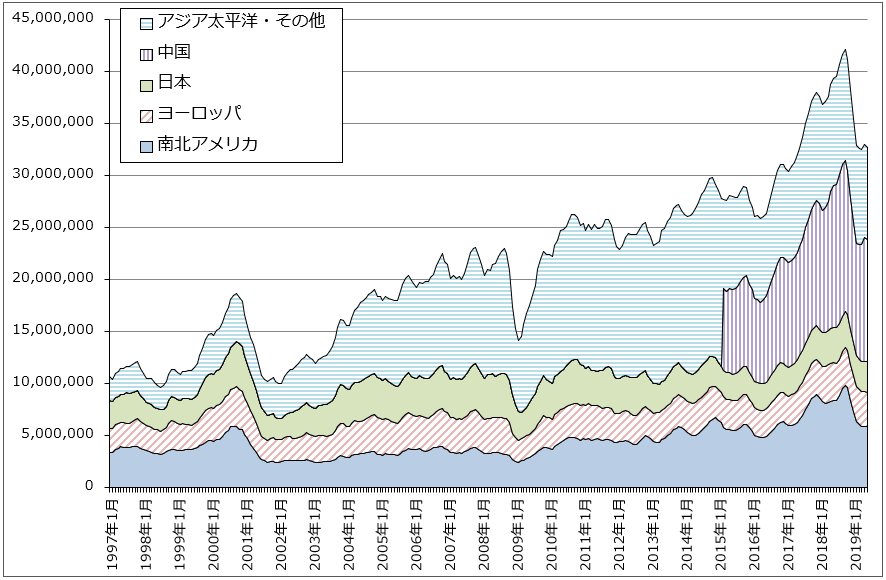

一方で、前月比は5月7.2%増に続き、6月4.9%増と2カ月連続で増加しました。グラフ1は3カ月移動平均で見た世界半導体出荷金額の推移ですが、底打ち感が出始めていることが分かります(今少し数字を確認する必要はあります)。

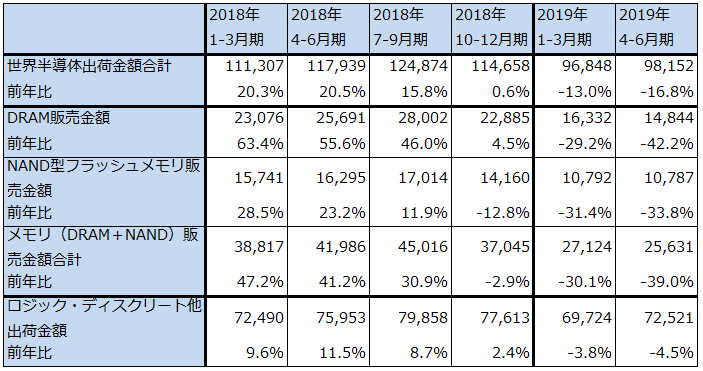

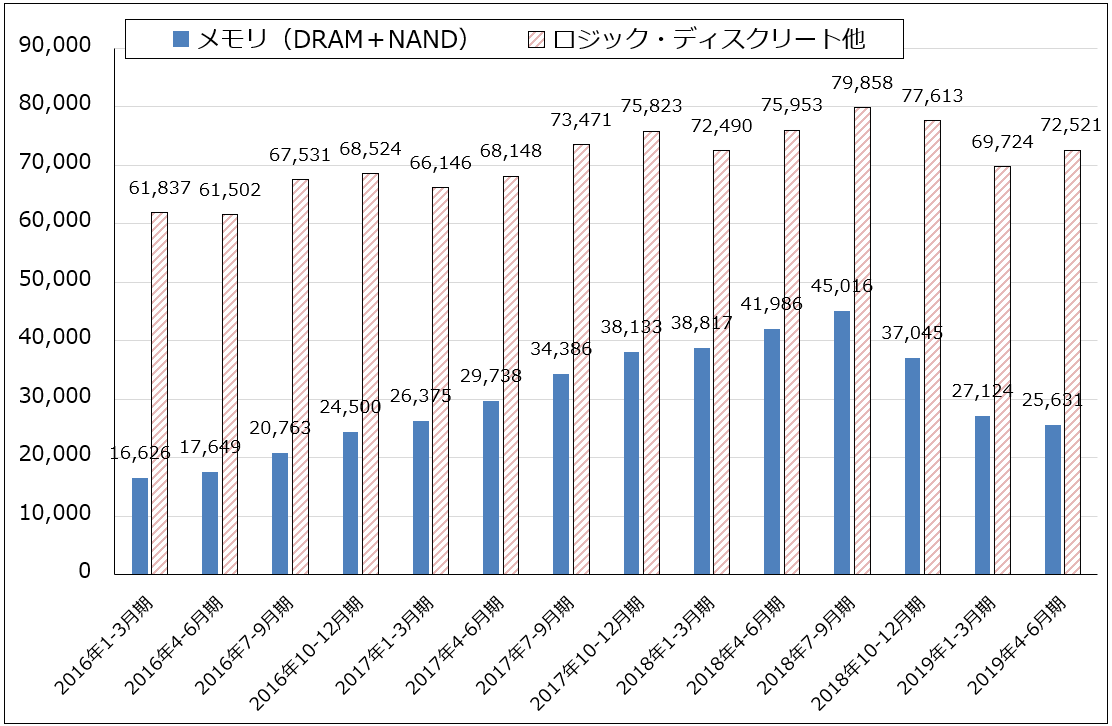

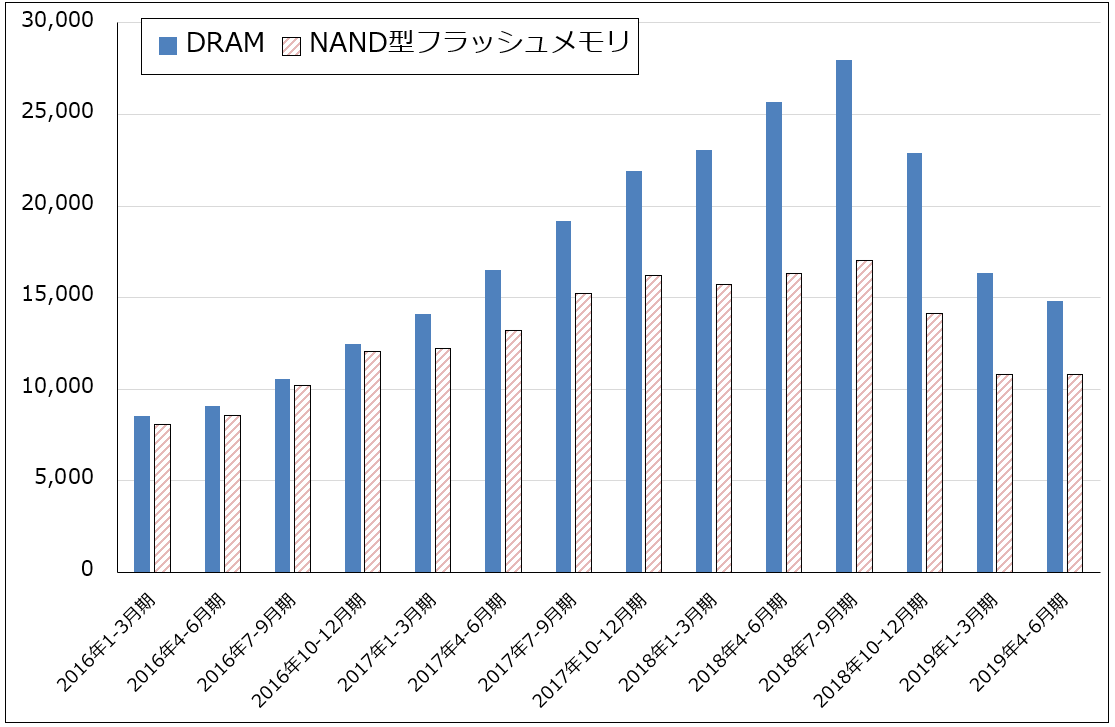

世界半導体出荷金額の中身を見ると、興味深いことが分かります。四半期ベースの世界半導体出荷金額(単月)をNAND型フラッシュメモリ+DRAMのメモリ販売金額とロジック・ディスクリート他に分けたものを見ると、ロジック・ディスクリート他出荷金額は前年比はややマイナスですが高水準横ばいで推移しています(表2、グラフ2、グラフ3)。ロジック半導体の生産には、5G対応スマホのアプリケーションプロセッサー(CPUその他の半導体、電子部品を統合したモジュール)の生産、パソコン用CPUの増産が寄与していると思われます。

一方、DRAM、NANDの販売金額は、いずれも前年比では大幅減が続いています。2019年4-6月期のDRAM販売金額は前年比42.2%減、NAND販売金額は同33.8%減です。ただし、DRAMは1-3月期比で減少が続いているのに対して、NANDは1-3月期比で横ばいとなっています。6月15日の停電による工場停止により、東芝メモリと同盟関係のウェスタンデジタルのNAND販売金額が減少し、マイクロンも減産しましたが、それを吸収する形でサムスンが販売を伸ばしました。需要がないところでは販売は伸びないので、価格低下が需要増加を引き起こした可能性があります。グラフ3と後述するNAND市況の上昇(まだわずかではありますが)を合わせて考えると、NAND市場は大底を入れつつある可能性があります。

またDRAMも後述のようにスポット市況が上昇していることを考えると、大底入りが近くなってきた可能性があります。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

表2 半導体デバイス市場の中身

出所:世界半導体出荷金額はWSTS(単月)、DRAM、NAND型フラッシュメモリ販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額からメモリ販売金額合計を差し引いて楽天証券算出。

グラフ2 半導体デバイス市場の中身

出所:メモリ(DRAM+NAND)販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額(単月、WSTS)からメモリ販売金額を差し引いたもの

グラフ3 DRAM、NAND販売金額

出所:TORENDFORCEより楽天証券作成

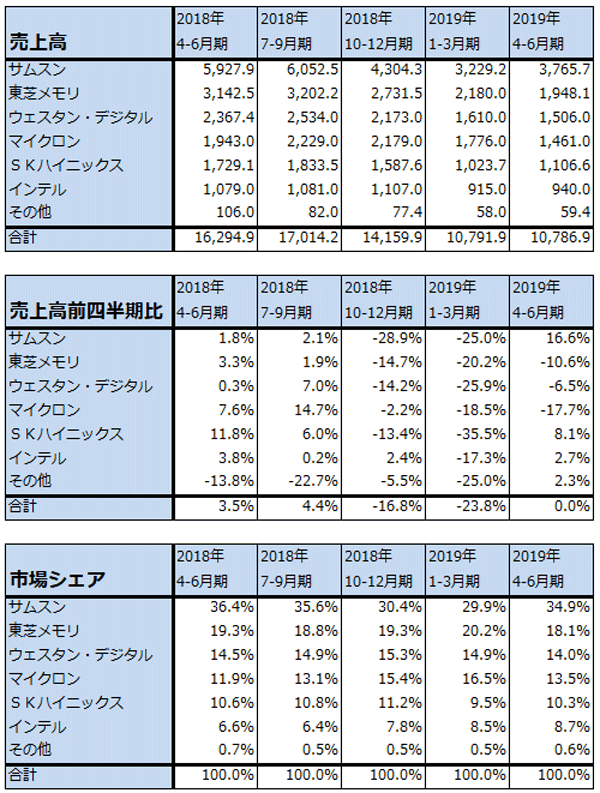

表3 NAND型フラッシュメモリの売上高と市場シェア

出所:TRENDFORCEプレスリリースより楽天証券作成

注1:2017年2Qの伸び率に合わせて2017年1Qの東芝と合計を修正した。

注2:2017年4Qよりメーカー名に「その他」が表記されたことに伴い、2017年3Qの「その他」「合計」を4Q伸び率より計算して表記した。

注3:四捨五入の関係で合計が合わない場合がある。

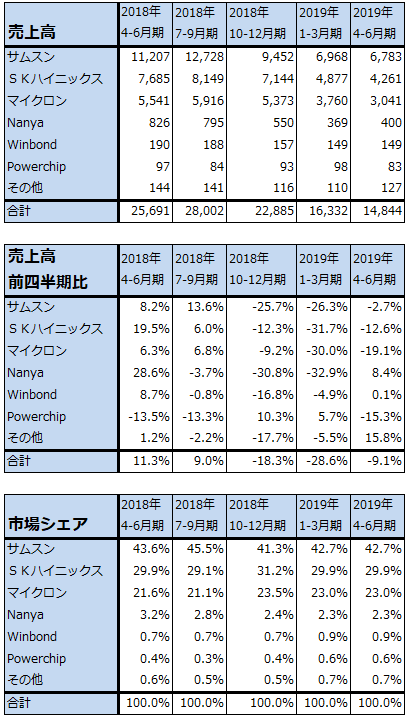

表4 DRAMの売上高と市場シェア

出所:TRENDFORCEプレスリリースより楽天証券作成

注:四捨五入の関係で合計、比率が合わない場合がある。

2.メモリ市況:NAND大口価格が上昇に転じた

メモリ市況にも変化が現れてきました。

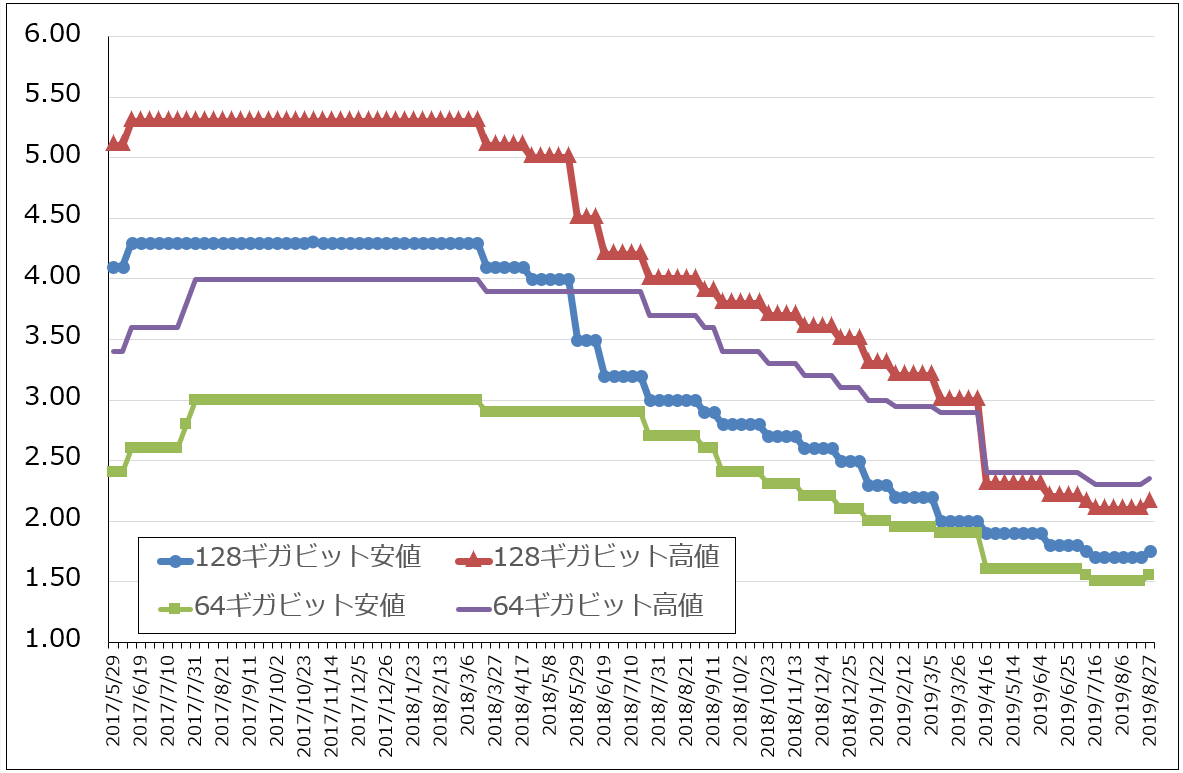

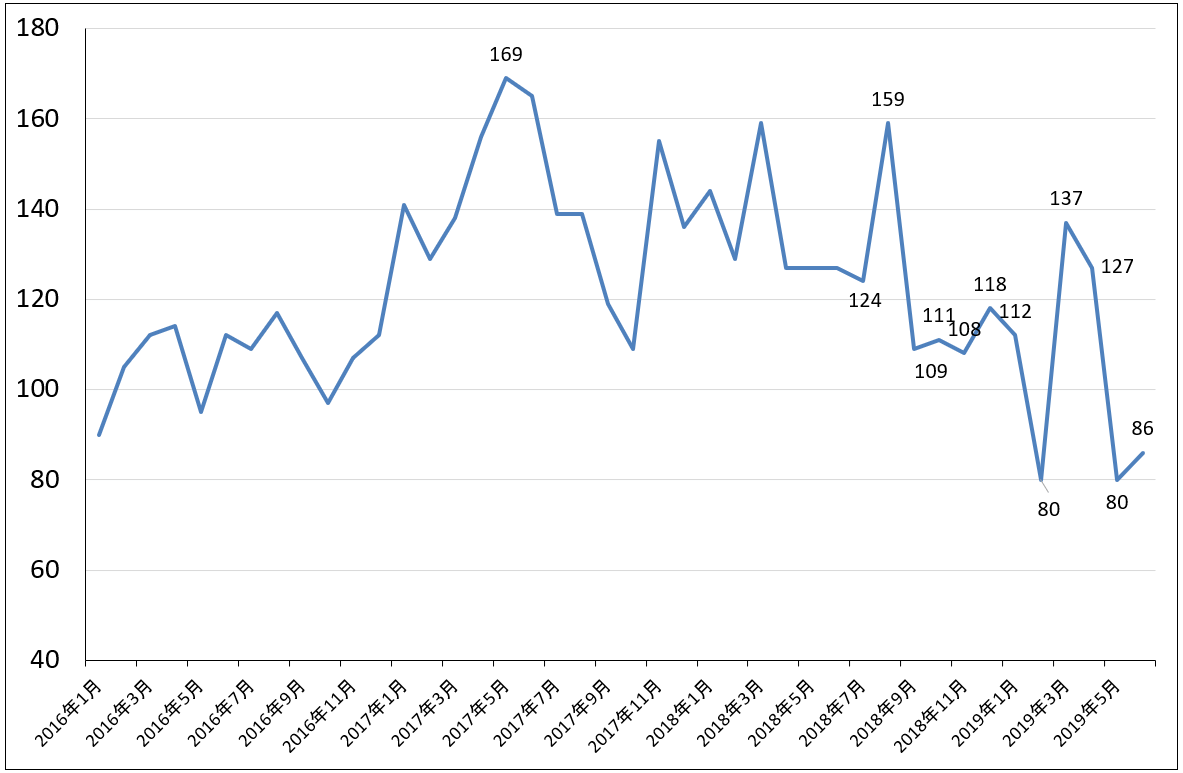

NAND市況は2018年3月から下がりっぱなしの状態でしたが、ようやく底打ちしたもようです。日経産業新聞の主要相場欄によれば、8月27日のNAND大口価格は、128ギガビットが1.75~2.15ドル/個、64ギガビットが1.55~2.35ドル/個となり、おのおの前週の1.70~2.10ドル/個、1.50~2.30ドル/個から小幅ですが上昇しました。今後の動きを見守る必要はありますが、NAND市況の底打ちはNAND向け設備投資再開の重要な条件です。

DRAM大口価格はまだ下落基調にあると思われます。DRAMスポット価格は7月に入り日本の対韓国輸出審査厳格化による韓国半導体生産の停滞を懸念して、20%以上上昇しましたが、8月に入ると軟化しています。NANDは全メーカーが赤字になっていると思われるため、設備投資の大幅削減や減産へのインセンティブが大きかったですが、DRAMはまだ利益がでていると思われるため、NANDほど需給が改善していない可能性があります。

ただしDRAMについては、韓国メーカーのサムスンとSKハイニックスが市場シェアの70%以上を占めているため、日本の対韓国輸出審査厳格化が生産と市況に影響する可能性があります。後述のように、8月28日から日本は韓国をグループA(旧ホワイト国)からグループBに指定替えを行い、輸出審査の厳格化をほぼ全品目に拡大しました。今後はこの指定替えが韓国の半導体生産と半導体市況に与える影響を注視したいと思います。

グラフ4 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

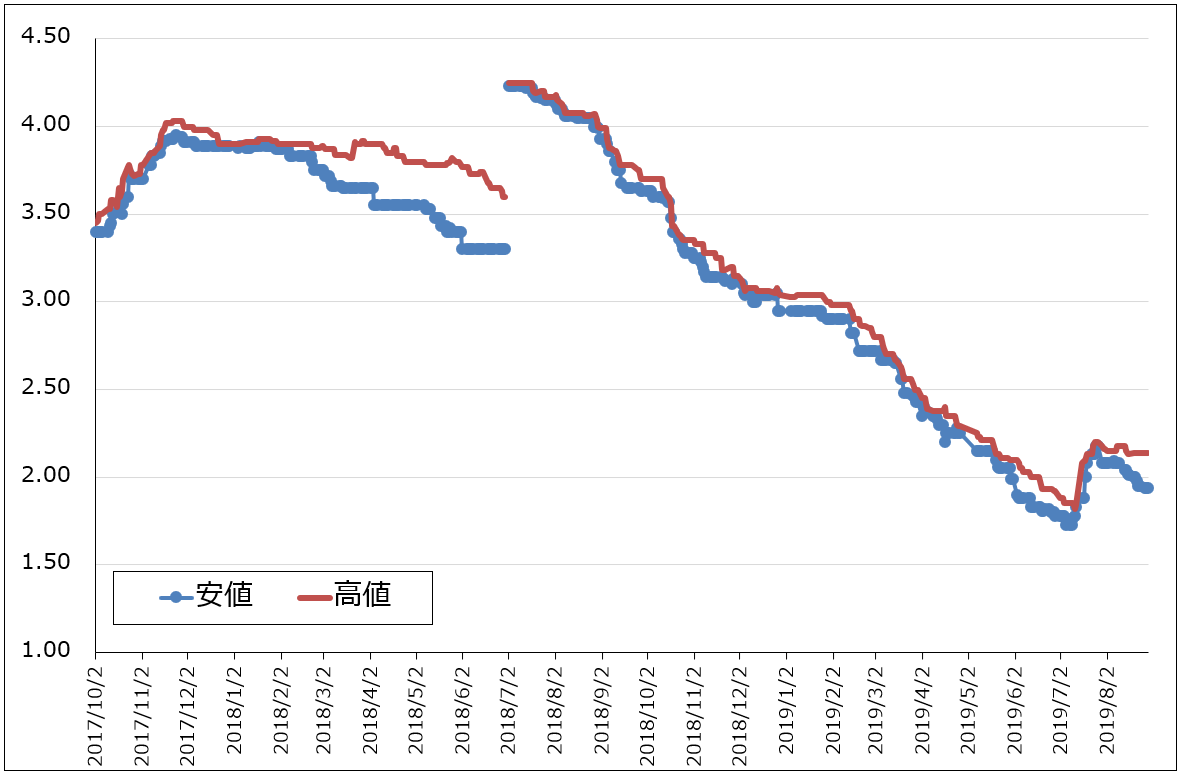

グラフ5 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

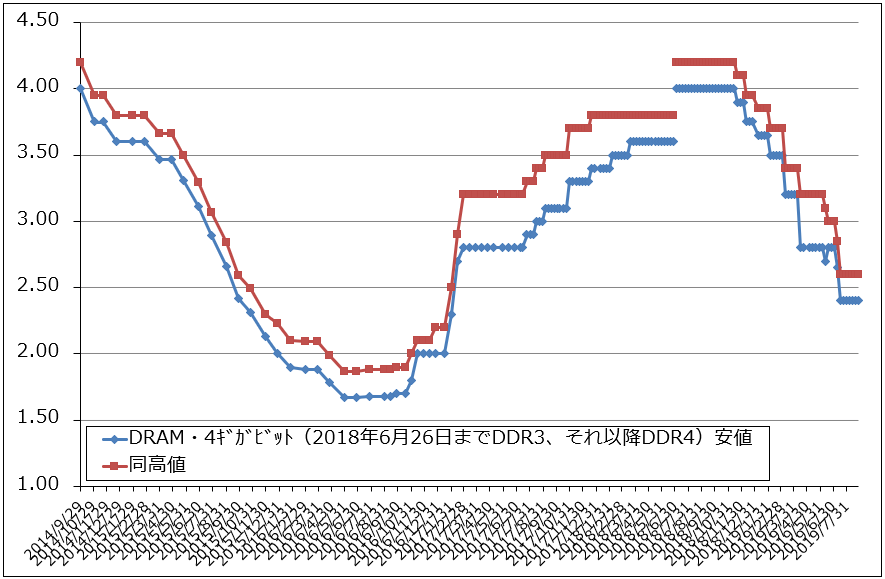

グラフ6 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

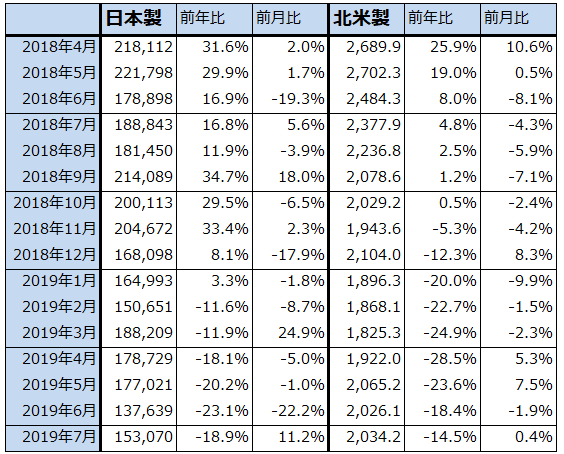

3.半導体製造装置販売高の動き:北米製半導体製造装置販売額は大底圏か

半導体製造装置販売高の動きにも変化が現れてきました。日本製半導体製造装置販売高は前年割れが続いていますが、底打ちの気配もやや出てきています。また、日本よりも早く悪化した北米製半導体製造装置販売高は、下降が一旦止まり、横ばい圏に入っています(表5)。ロジック向け設備投資の増加が寄与していると思われます。

今後メモリ向け設備投資が再開されると、北米製半導体製造装置販売高から回復し、次いで日本製が回復すると予想されます。ただし、仮に2019年10-12月期にメモリ前工程の発注が再開されたとしても、納期が約6カ月なので売り上げとなって業績に反映されるのは2020年4-6月期になってからです。従って、前工程メーカー(東京エレクトロン、SCREENホールディングス)の業績が本格的に回復するのは来期2021年3月期に入ってからになると思われます。

一方で、後工程(テスタ、ダイサなど)は受注または引き合いから納入までが3~4カ月になります。そのため、2020年3月期4Q(2020年1-3月期)に後工程各社(アドバンテスト、ディスコ)の業績回復が数字に表れる可能性があります。

表5 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

4.日本の対韓国輸出審査厳格化の効果は?

1)日本政府による対韓国輸出審査の厳格化が発動されて2カ月が経った

2019年7月5日付楽天証券投資WEEKLY「 特集:米中貿易摩擦、日韓摩擦と電子部品、半導体製造装置セクター」でレポートしたように、7月1日付けで日本政府は半導体製造などで使われる化学品3品目(EUV用レジスト、フッ化水素、フッ化ポリイミド)について、韓国向けの輸出手続きを厳格化すると発表し、7月4日から実施されました。

また8月28日から、韓国に対する安全保障上の友好国(従来の「ホワイト国」)の指定も取り消し、グループAからグループBに指定替えしました。これによって日本から韓国へ向けたほとんどの輸出品目について、軍事転用の可能性があるとされた物品については、原則として輸出契約ごとに経済産業省の許可が必要になり、手続きが煩雑になります。ただし、日本企業が厳格な輸出管理を行うなどの要件を満たせば、包括契約による輸出も可能になります(特別一般包括許可など。ただし審査は厳しいと言われています)。

ちなみに、台湾、中国はホワイト国ではありませんが(台湾、中国はグループCになる)、輸出品の管理に問題がないため、例えばシリコンウェハやフッ化水素などの半導体関連素材は、包括契約によって支障なく日本から輸出されています。

2)輸出審査厳格化の効果

今回の輸出審査厳格化の目指すところは、日本や同盟国の安全保障を脅かす恐れのある不正な輸出をなくすことです。逆に言えば、通常の企業活動に使う製品、材料の輸出は問題ありません。実際に、日本から韓国企業向けのEUV用レジストの輸出は短期間で認められました。

日本から韓国向けのフッ化水素の輸出許可についても、報道によれば一部は下りたもようです。ただし、過去数年間のフッ化水素の対韓国輸出において、流通経路がはっきりせず、第3国への輸出が疑われる事例があったもようなので、全ての輸出申請が認められるかどうかは不透明です。

8月28日以降は、対韓国輸出で審査が必要な品目数が大幅に増えると思われます。そのため、重要物資の中には輸出に時間がかかるものが出てくると思われます。

今後、韓国では半導体のような先端産業の生産活動にも悪影響が出てくる可能性があります。日本からの半導体材料の入手が従来のように柔軟にできなくなるだけでなく、例えば何らかの疑念があって特定の工作機械や特定の素材の対韓国輸出が差し止められた場合には、半導体工場に使う各種部品の韓国国内からの入手が困難になる可能性もあるのです。実際に韓国半導体メーカーの生産活動に影響が出るのであれば、半導体市況に影響(よい影響)が出ると思われます。

韓国企業がこのような状況を変えることが出来ないのであれば、生産地を韓国から他の国へ分散することも検討する必要があると思われます。韓国の半導体メーカーにとって安全な国は、中国(サムスン、SKハイニックスともに中国工場を増強中)、台湾、アメリカになります。日本も安全ですが、東芝メモリとマイクロンが増産投資を行っているため、人手不足問題があります。

韓国メーカーが生産地を韓国以外の国に求めようとする時には、新たな投資が始まると思われます。このような動きが今後数年の間に起こるかどうか、注目したいと思います。

5.半導体製造装置各社の業績動向と目標株価

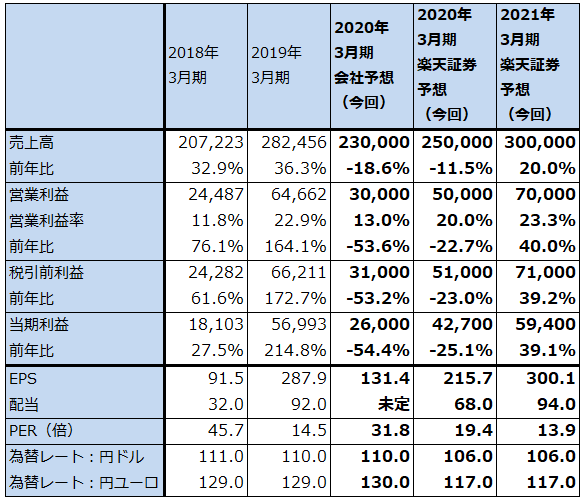

東京エレクトロン

業績の詳細は楽天証券投資WEEKLY2019年8月2日号を参照してください。業績は今が底と思われます。今下期から緩やかに業績回復に向かい、来期2021年3月期には本格的な業績回復が期待できます。

今後6~12カ月間の目標株価は2万6,000円を維持します。投資妙味を感じます。

表6 東京エレクトロンの業績

発行済み株数 161,060千株

時価総額 3,008,601百万円(2019/8/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

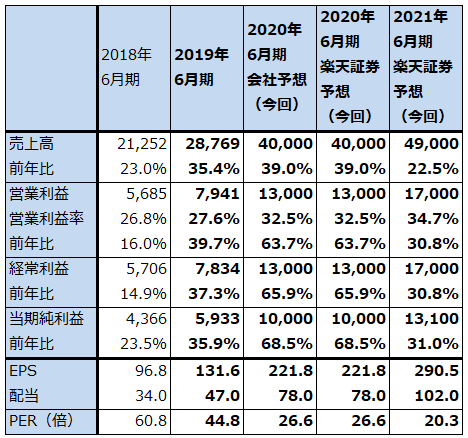

アドバンテスト

業績の詳細は、楽天証券投資WEEKLY2019年7月26日号を参照してください。今1Qの業績は伸びはありませんでしたが、高水準でした。5G用半導体向けテスタの増加が寄与しました。今2Q以降も5G用半導体の重要性は変わらないため、高水準の業績が続くと思われます。会社予想は上方修正の可能性があります。

来期は最新の高速DRAM「DDR5」が本格的に出荷されると予想されます。そして、このDDR5がテスタ需要を刺激すると思われます。現状の最速DRAM「DDR4」のテストに使ったメモリ・テスタはテストスピードが遅くてDDR5には使えないと言われています。そのため、来期は5G用SoCテスタの高水準の需要に、DDR5の出荷開始を契機としたメモリ・テスタの増強・入れ替え需要が加わる可能性があります。そのため、来期も業績好調が予想されます。

今後6~12カ月間の目標株価は、6,000円を維持します。投資妙味を感じます。

表7 アドバンテストの業績

発行済み株数 197,930千株

時価総額 827,347百万円(2019/8/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

レーザーテック

業績の詳細は、楽天証券投資WEEKLY2019年8月16日号を参照してください。

レーザーテックの売上高の約90%がロジック半導体向けであり、最先端のロジック半導体向けマスク検査装置で高いシェアを有しています。前期2019年6月期から最新鋭のEUVマスク欠陥検査装置の出荷が開始されましたが、これが5ナノ、3ナノ時代のレーザーテックの成長の柱となると思われます。このため、今期、来期と好業績が続くと予想されます。

今後6~12カ月間の目標株価は、7,800円を維持します。投資妙味を感じます。

表8 レーザーテックの業績

発行済み株数 45,089千株

時価総額 265,574百万円(2019/8/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

ディスコ

ディスコは、回路を描き込んだシリコンウェハを四角いチップに切るダイサ、シリコンウェハの底面を削るグラインダでおのおの世界シェア80%以上を持つ会社です。アドバンテストと並んで半導体後工程の代表的企業です。

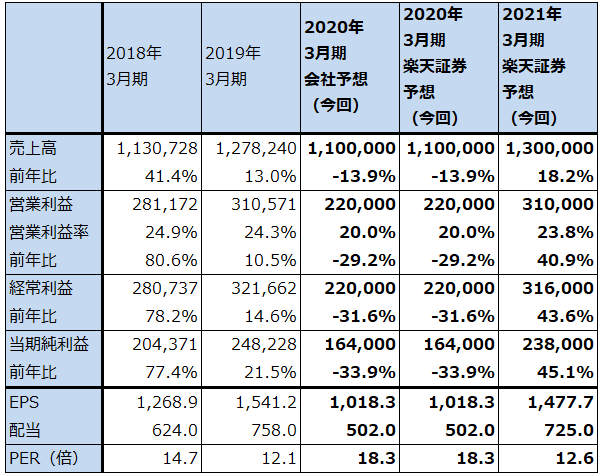

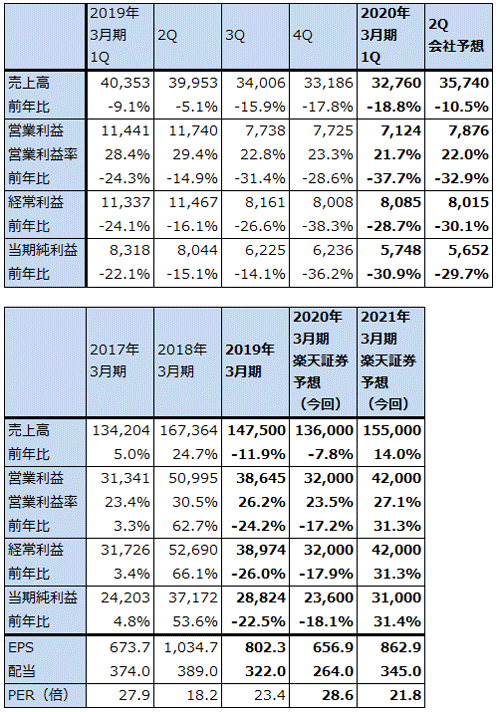

2020年3月期1Qは、売上高327億6,000万円(前年比18.8%減)、営業利益71億2,400万円(同37.7%減)となりました。前期までの売上計上基準は出荷基準でしたが、今期から検収基準に変更されました。出荷基準での業績も、売上高321億5,500万円(同20.3%減)、営業利益73億1,600万円(同36.1%減)と大幅減益となりました。

今1Qは前年比でも前期比(前4Q比)でも減収減益でした。顧客の検収が想定通りに進まなかったことが減収要因になりましたが、大口顧客向け(メモリ向けと思われる)の納入があり、これがプラス要因となりました。

会社側は、今上期の業績予想を示していますが、それによれば今2Qは売上高357億4,000万円(前年比10.5%減)、営業利益78億7,600万円(同32.9%減)となる見込みです。今1Q比では増収増益となる予想ですが、これは今1Qの検収の遅れにより今2Qに検収=売上計上がずれ込むことによるものです。今2Qの出荷基準での売上高は299億円と今1Q比減収になると会社側は見ています。

ディスコの業績は、世界の半導体工場の稼働率、特に生産数量の多いメモリ工場の稼働率に左右されます。足元では、メモリ市況に底打ち感が出ているため、下期にはダイサ、グラインダの需要に回復感が見られる可能性はあります。楽天証券では、今下期からの業績回復を見込んで、2020年3月期通期を売上高1,360億円(前年比7.8%減)、営業利益320億円(同17.2%減)と予想します。また来期は本格的な業績回復を見込んで、売上高1,550億円(同14.0%増)、営業利益420億円(同31.3%増)と予想します(いずれも前回予想と同じ)。

足元では減収減益が続いていますが、過去の傾向から見ると、ディスコの株価はメモリ市況やメモリ市況の変化が示す半導体需要の変化に大きく左右されます。メモリ市況に底打ちの気配が見えてきたことはディスコの株価には良いニュースです。

今後6~12カ月間の目標株価を2万4,000円とします。前回の2万2,000円から小幅引き上げます。2021年3月期楽天証券予想EPS 862.9円に想定PER25~30倍を当てはめました。投資妙味を感じます。

表9 ディスコの業績

発行済み株数 35,927千株

時価総額 675,428百万円(2019/8/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ7 ディスコの月次受注高

出所:会社資料より楽天証券作成

SCREENホールディングス

SCREENホールディングスは、半導体前工程の中で重要な洗浄装置を手掛けています。枚葉式で40%、バッチ式で64%のトップシェアを持っています。

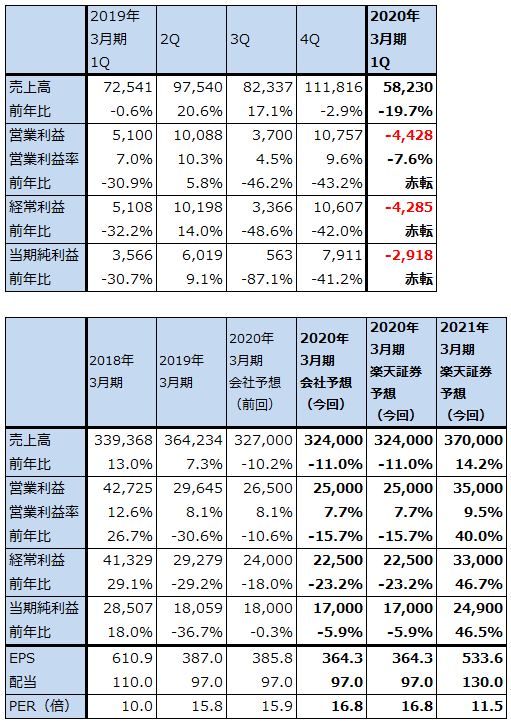

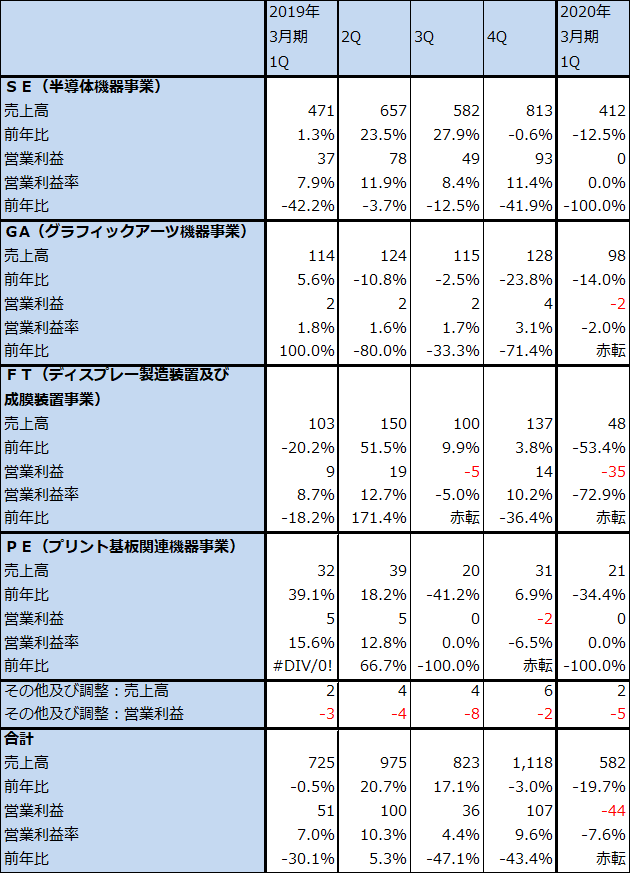

2020年3月期1Q(2019年4-6月期)は、売上高582億3,000万円(前年比19.7%減)、営業損失44億2,800万円(前年同期は51億円の黒字)となりました。

今1Qは、主力のSPE(半導体製造装置)事業が売上高412億円(前年比12.5%減)、営業利益0(前年同期は37億円の黒字)と低迷しました。メモリ向け設備投資の減少が響き、二ケタ減収となったため赤字転落しました。

また、FT(ディスプレイ製造装置及び成膜装置)事業は、売上高48億円(同53.4%減)、営業損失35億円(前年同期は9億円の黒字)となりました。今1Qに予定していた好採算案件の納入が下期にずれ込みました。

SPE、FTの営業赤字によって、今1Qは全社でも営業赤字となりました。

一方で、SPE事業の受注高は、今1Q600億円と前1Q506億円、前4Q513億円よりも増えました。メモリ向け設備投資の回復は2020歴年にずれ込むと会社側は見ていますが、ファウンドリー(半導体受託製造会社)、ロジック(CPUメーカー)向け、中国向けが伸びました。

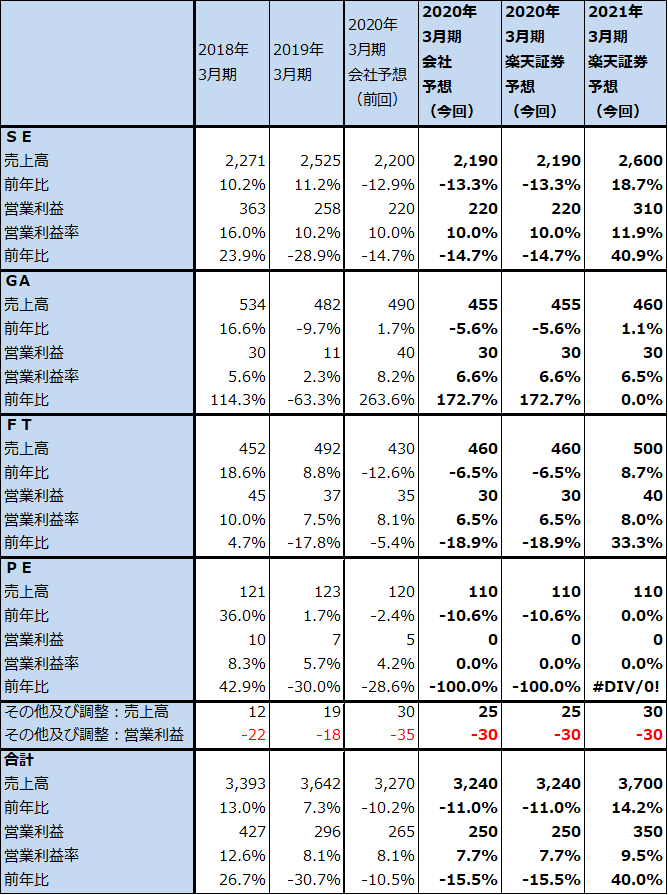

2020年3月期通期では、会社側は売上高3,240億円(前年比11.0%減)、営業利益250億円(同15.7%減)と予想しています。GA事業(グラフィックアーツ事業=印刷機器事業)、FT事業、PE事業(プリント基板関連機器事業)の下方修正によって全社で小幅下方修正となりましたが、SPE事業は減収減益ながら当初見通しは達成できると会社側は見ています。

また、前期に表面化した生産性問題(主に部材調達に問題がありコスト高になっていることがわかった)は、改善が進んでいます。

来期2021年3月期は、本格的な業績回復が期待できそうです。楽天証券では、来期を売上高3,700億円(前年比14.2%増)、営業利益350億円(同40.0%増)と予想します。

今後6~12カ月間の目標株価を8,000円とします。2021年3月期楽天証券予想EPS 533.6円に想定PER15倍を当てはめました。投資妙味を感じます。

表10 SCREENホールディングスの業績

発行済み株数 46,661千株

時価総額 286,032百万円(2019/8/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表11 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

表12 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

表13 半導体製造装置の主要製品市場シェア(2018年)

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)、SCREENホールディングス(7735)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。