![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

足元の価格差拡大は、プラチナ価格の下落ではなく、金価格上昇のため

金とプラチナの価格差に限らず、金と銀の価格比(金÷銀)、プラチナとパラジウムの価格差(プラチナ‐パラジウム)、国際的な原油価格の指標であるWTI原油とブレント原油の価格差(ブレント原油‐WTI原油)、トウモロコシと大豆の価格比(大豆÷トウモロコシ)、さらには国内株式市場におけるNT倍率(日経平均株価÷TOPIX)など、さまざまな組み合わせで、引いたり割ったりし、その差や商が示唆する事柄が、関連する市場の現状を説明したり、今後の見通しを作成する材料になることがあります。

筆者は、“価格差”や“価格比”の話には大きな注意点があると考えています。それは、差や商は、あくまでも計算に用いる2つの価格の相対的な関係とその度合いを示すものであり、どちらか一方の絶対的な割高感・割安感を示すものではない、ということです。

筆者は、個人投資家の皆様としばしば直接話をする機会があるのですが、金とプラチナの価格差の話題になった時、マイナス幅が拡大する時、プラチナ価格は下落するもの、と考えている人が少なくないと感じることがあります。

価格差は、あくまでも2つの対象市場の関係を示すため、価格差のマイナス幅が拡大しているからといって、プラチナが下がっているとは必ずしも言えません。現に、現在の価格のマイナス幅拡大の主因は、金価格の上昇によるものと言えます。

逆に、価格差のマイナス幅が縮小した場合でも、それが必ずしもプラチナ価格の上昇によるものとは限りません。金がプラチナよりも大きく下落した場合でも、価格差のマイナス幅が縮小することがあるためです。価格差の変動は、2つの対象市場の価格差のパターンによって決まるのです。

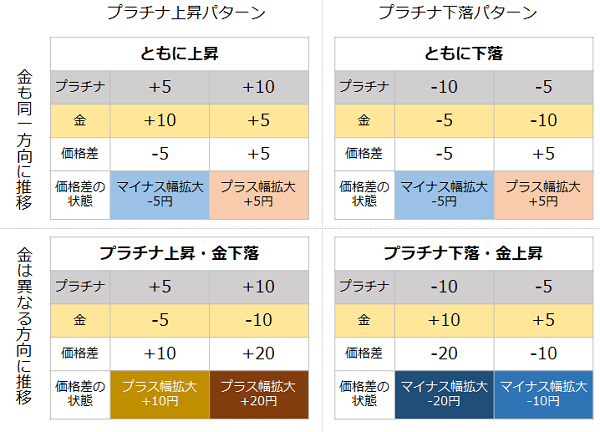

以下は、プラチナと金価格の値動きと価格差の動向について説明したものです。

図:プラチナと金価格の値動きと価格差の動向

プラチナと金がともに上昇した場合(左上)、価格差はマイナス幅が拡大したり、プラス幅が拡大したりします。プラチナと金、ともに下落した場合(右上)も、価格差はマイナス幅が拡大したり、プラス幅が拡大したりします。

また、プラチナと金が異なる方向に推移するとき、プラチナが上昇・金が下落した場合(左下)、価格差のプラス幅が拡大しやすくなります。プラチナが下落・金が上昇した場合(右下)、価格差のマイナス幅が拡大しやすくなります。

価格差について着目する場合は、その前提となる2つの市場の値動きに注意しなければなりません。足元の価格差のマイナス幅拡大は、右下のプラチナ下落・金上昇、もしくは左上の、中でも金の上昇幅がプラチナの上昇幅よりも大きいパターンに当てはまると考えられます。

しばしば、“価格差のマイナス幅が拡大していることは異常であり、異常はいずれ正常に戻る、だからプラチナ価格はいずれ反発する”、というシナリオが語られるのを耳にします。このシナリオには2つの注意点があります。

1つ目の注意点は、異常はいずれ正常に戻る、という点です。異常が恒常化すれば、いずれは、それが正常になる可能性があります。文明の発達は、多くの物事において異常を正常にし、逆に正常を異常にしてきました。その意味では、“プラチナが金よりも安い”事象を異常と呼べなくなりつつあることを否定することは、筆者はできないと考えています。

金もプラチナも、貴金属という同じカテゴリの商品ではありますが、今後、金とプラチナ価格はそれぞれさらに独自色を強めながら推移する傾向が強まる可能性があり、その結果、さらなる価格差のマイナス幅拡大が起き、現在の異常が将来の正常になる可能性はゼロとは言えません。

2つ目は、シナリオの始まりが“価格差のマイナス幅拡大”で、そのシナリオの結末が“プラチナ価格はいずれ反発する”である点です。

価格差のマイナス幅拡大という、2つの市場の関係を起点としつつ、結末がプラチナ価格の反発、という単一市場の動向に帰結しています。仮に、価格差のマイナス幅縮小が起きても、それがプラチナ価格の反発によるものとは限りません。プラチナ価格が横ばいで、金価格が暴落すれば、価格差のマイナス幅は大幅に縮小することがあります。

金とプラチナ価格の価格差のマイナス幅拡大は、これまでの常識を捨てること、金とプラチナの独自性を認めること、が今後ますます重要になることを教えてくれているのだと筆者は思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)