2019年8月に入り、金価格の上昇が目立っています。この金価格上昇とともに目立っているのが“金とプラチナの価格差拡大”です。今回は、金とプラチナの価格差に注目します。

金とプラチナの価格差、マイナス幅は過去30年間で最大。

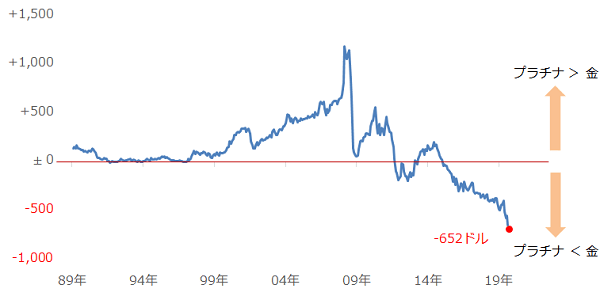

金とプラチナの価格差が、拡大しています。以下のグラフは、ドル建ての金とプラチナの価格差の推移を示しています。足元の価格差はおよそ“‐652ドル”です。本レポートでは金とプラチナの価格差を「プラチナ価格-金価格」で示しています。

図:金とプラチナの価格差(プラチナ価格-金価格)

価格差およそ“‐652ドル”は、プラチナ価格が金価格よりも652ドル安い(金価格がプラチナ価格よりも652ドル高い)ことを意味します。

過去30年間、一度もこのような水準に達したことはありません。まさに、価格差は記録的なマイナス水準に達していると言えます。国内の先物市場の金とプラチナの価格差は1グラムあたり‐2,200円を超え、こちらも記録的水準で推移しています。

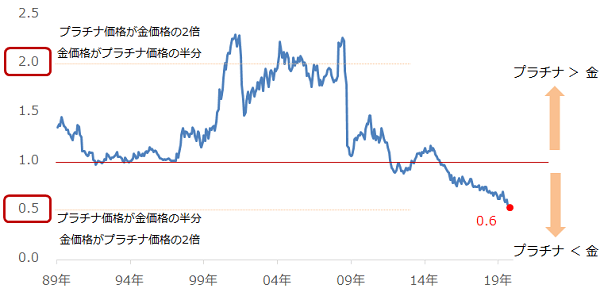

また、価格比(プラチナ価格÷金価格)で見た場合、足元、0.6あたりで推移しています。

図:金とプラチナの価格比(プラチナ価格÷金価格)

かつて、2.0を超え、プラチナ価格が金価格の2倍(金価格がプラチナ価格の半分)だった頃がありましたが、現在は逆に、プラチナ価格が金価格の半分(金価格がプラチナ価格の2倍)になりつつあります。

ところで、金とプラチナの価格差を求める時、なぜプラチナ価格から金価格を引くのか? という疑問がしばしば寄せられます。

プラチナは鉱山生産量が金よりも少なく(量の面で希少)、用途が金よりも多様(質の面で優位)であるため、“プラチナは金よりも高価だろう”、というイメージ先行しがちです。 世間では各種会員のランクにおいて、ゴールド会員よりもプラチナ会員が格上であるケースは随所で見られます。

この、“プラチナは金よりも高価だろう”という根強いイメージが、価格差を求める際、“イメージの上で高い”プラチナから“イメージの上でそれに比べて安い”金を引くことを一般化させたと筆者は考えています。

折しも、価格差のマイナス幅が拡大(プラチナ>金の関係が強まる)以前、価格差が恒常的にプラス圏で推移していたころ、上記の、“プラチナは金よりも高価だろう”、というイメージと価格差の状況が一致していたため、プラチナから金を引く、という行為が自然な行為として受け入れられたのだと思います。

足元の価格差拡大は、プラチナ価格の下落ではなく、金価格上昇のため

金とプラチナの価格差に限らず、金と銀の価格比(金÷銀)、プラチナとパラジウムの価格差(プラチナ‐パラジウム)、国際的な原油価格の指標であるWTI原油とブレント原油の価格差(ブレント原油‐WTI原油)、トウモロコシと大豆の価格比(大豆÷トウモロコシ)、さらには国内株式市場におけるNT倍率(日経平均株価÷TOPIX)など、さまざまな組み合わせで、引いたり割ったりし、その差や商が示唆する事柄が、関連する市場の現状を説明したり、今後の見通しを作成する材料になることがあります。

筆者は、“価格差”や“価格比”の話には大きな注意点があると考えています。それは、差や商は、あくまでも計算に用いる2つの価格の相対的な関係とその度合いを示すものであり、どちらか一方の絶対的な割高感・割安感を示すものではない、ということです。

筆者は、個人投資家の皆様としばしば直接話をする機会があるのですが、金とプラチナの価格差の話題になった時、マイナス幅が拡大する時、プラチナ価格は下落するもの、と考えている人が少なくないと感じることがあります。

価格差は、あくまでも2つの対象市場の関係を示すため、価格差のマイナス幅が拡大しているからといって、プラチナが下がっているとは必ずしも言えません。現に、現在の価格のマイナス幅拡大の主因は、金価格の上昇によるものと言えます。

逆に、価格差のマイナス幅が縮小した場合でも、それが必ずしもプラチナ価格の上昇によるものとは限りません。金がプラチナよりも大きく下落した場合でも、価格差のマイナス幅が縮小することがあるためです。価格差の変動は、2つの対象市場の価格差のパターンによって決まるのです。

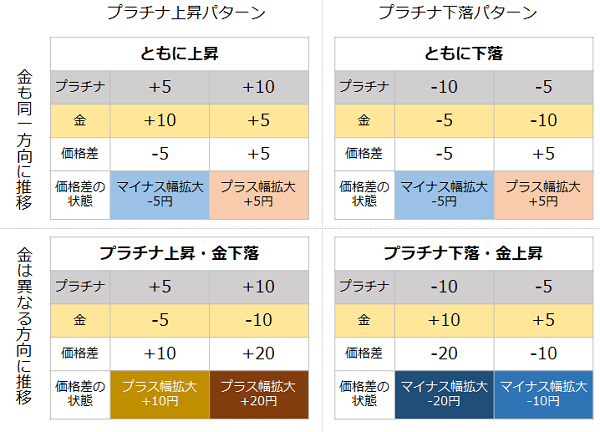

以下は、プラチナと金価格の値動きと価格差の動向について説明したものです。

図:プラチナと金価格の値動きと価格差の動向

プラチナと金がともに上昇した場合(左上)、価格差はマイナス幅が拡大したり、プラス幅が拡大したりします。プラチナと金、ともに下落した場合(右上)も、価格差はマイナス幅が拡大したり、プラス幅が拡大したりします。

また、プラチナと金が異なる方向に推移するとき、プラチナが上昇・金が下落した場合(左下)、価格差のプラス幅が拡大しやすくなります。プラチナが下落・金が上昇した場合(右下)、価格差のマイナス幅が拡大しやすくなります。

価格差について着目する場合は、その前提となる2つの市場の値動きに注意しなければなりません。足元の価格差のマイナス幅拡大は、右下のプラチナ下落・金上昇、もしくは左上の、中でも金の上昇幅がプラチナの上昇幅よりも大きいパターンに当てはまると考えられます。

しばしば、“価格差のマイナス幅が拡大していることは異常であり、異常はいずれ正常に戻る、だからプラチナ価格はいずれ反発する”、というシナリオが語られるのを耳にします。このシナリオには2つの注意点があります。

1つ目の注意点は、異常はいずれ正常に戻る、という点です。異常が恒常化すれば、いずれは、それが正常になる可能性があります。文明の発達は、多くの物事において異常を正常にし、逆に正常を異常にしてきました。その意味では、“プラチナが金よりも安い”事象を異常と呼べなくなりつつあることを否定することは、筆者はできないと考えています。

金もプラチナも、貴金属という同じカテゴリの商品ではありますが、今後、金とプラチナ価格はそれぞれさらに独自色を強めながら推移する傾向が強まる可能性があり、その結果、さらなる価格差のマイナス幅拡大が起き、現在の異常が将来の正常になる可能性はゼロとは言えません。

2つ目は、シナリオの始まりが“価格差のマイナス幅拡大”で、そのシナリオの結末が“プラチナ価格はいずれ反発する”である点です。

価格差のマイナス幅拡大という、2つの市場の関係を起点としつつ、結末がプラチナ価格の反発、という単一市場の動向に帰結しています。仮に、価格差のマイナス幅縮小が起きても、それがプラチナ価格の反発によるものとは限りません。プラチナ価格が横ばいで、金価格が暴落すれば、価格差のマイナス幅は大幅に縮小することがあります。

金とプラチナ価格の価格差のマイナス幅拡大は、これまでの常識を捨てること、金とプラチナの独自性を認めること、が今後ますます重要になることを教えてくれているのだと筆者は思います。

プラチナ価格は歴史的な底値圏で推移中。VW問題は風評被害の可能性あり!?

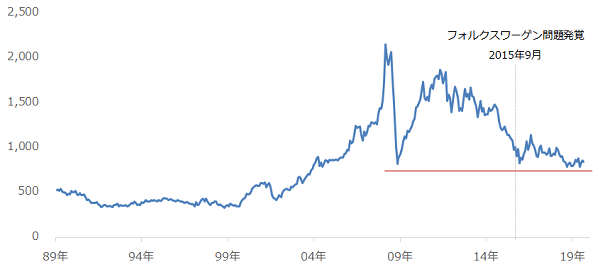

プラチナと金の価格差について触れましたが、ここからはプラチナ単体について書きます。以下の図はドル建てプラチナの価格推移を示しています。

図:ドル建てプラチナ価格 (期近、月足、終値)

プラチナ価格はリーマン・ショック直後の安値水準で底堅く推移していることが分かります。1トロイオンスあたり、850ドル近辺で推移しています。

歴史的な安値水準で底堅く推移する動きは、円建てのプラチナでも同じです。このおよそ1年間、リーマン・ショック直後の安値を下回ることなく、1グラムあたり2,600円から3,000円近辺で底堅く推移しています。

国内外のプラチナ価格が底堅く推移している背景について、1つの仮説を述べます。欧州の乗用車登録台数における、ディーゼル車とガソリン車の台数とシェアを確認します。

プラチナは主に、ディーゼル車に設置される排ガス浄化装置に、排ガスを浄化するための触媒として用いられています。「環境意識が高まったらプラチナ価格が急騰、なぜ?!」をご参照ください。

中でも欧州は、プラチナを自動車の排ガス浄化装置の触媒に用いる主要な地域で、この欧州の排ガス浄化装置向けの消費の増減が、プラチナの消費全体の増減に影響を与えます。近年、欧州の排ガス浄化装置向けの消費量はプラチナ消費全体の15%~20%とみられます。

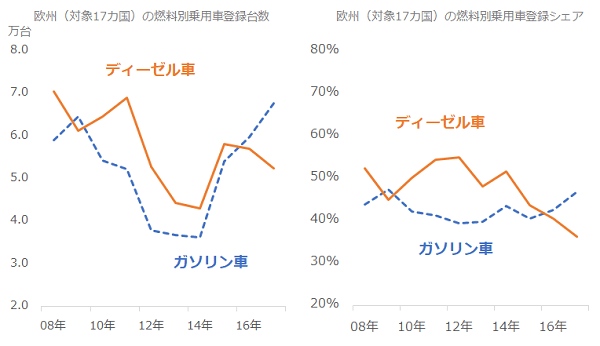

以下は、欧州の乗用車登録台数におけるディーゼル車とガソリン車の台数とシェアを示したものです。

図:欧州の乗用車登録台数におけるディーゼル車とガソリン車の台数(左)とシェア(右)

右のシェアの図からわかるように、欧州のディーゼル車シェアは、このおよそ10年間の最低を更新しながら低下しています。

2015年9月、フォルクスワーゲン問題(世界最大規模のドイツの自動車会社、フォルクスワーゲン社が、自社と関連会社で取り扱う自動車のエンジンに違法な装置を取り付け、排ガス規制を逃れていた問題)が発覚しました。

その後、同社のディーゼル車の生産が落ち込み、プラチナの消費が減少し、プラチナ価格が下落する、という連想が強まりました。実際に、プラチナ価格は下落しました。

しかし、上記左の“台数”は、シェアほど大きくは低下していません。むしろ2017年は、2013年や2014年などの欧州の信用不安が強まった時期よりも、多いことが分かります。減少は減少でも、シェアほどの温度感で減少しているとは言えません。

シェア低下と台数減少は必ずしも同じではありません。ディーゼル車のシェアは、ディーゼル車の台数がさほど変わらなくても、ガソリン車の台数が増加すれば、低下します。

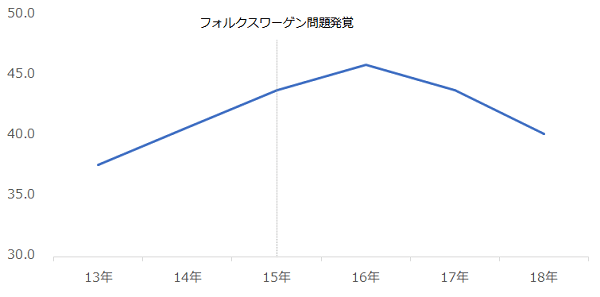

これに関連し、欧州の排ガス浄化装置向けプラチナ消費量の推移を示すデータがあります。

図:欧州の排ガス浄化装置向けプラチナ消費量

フォルクスワーゲン問題が発覚した2015年の欧州の排ガス浄化装置向けプラチナ消費量は43.8トンでした、そして、2016年は増加、2017年は43.8トンと2015年と同じ、2018年はやや減少となっています。

プラチナの消費に直接的に関わるのは、シェアではなく台数です。シェアが急低下したからといって、台数やプラチナの消費量が急減しているわけではありません。

フォルクスワーゲン問題発覚後、ディーゼル車のシェア低下が報じられ、それがディーゼル車生産台数の減少とプラチナの消費減少を“連想させ”、プラチナ価格が下落する場面がありました。これを“風評被害”という専門家がいますが、わたしもそうだと思います。

同問題発覚後、プラチナ価格は、一時的に下落したものの、過剰な懸念が一巡したことが主因となり、現在、底堅く推移しているのだと筆者は考えています。

価格差を議論する際は、もとになる2つの市場それぞれの動向に注目する必要があること、そして欧州の排ガス触媒向けプラチナ消費量については、同地域のディーゼル車のシェアではなく、台数に着目することが重要であることを述べました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。