![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

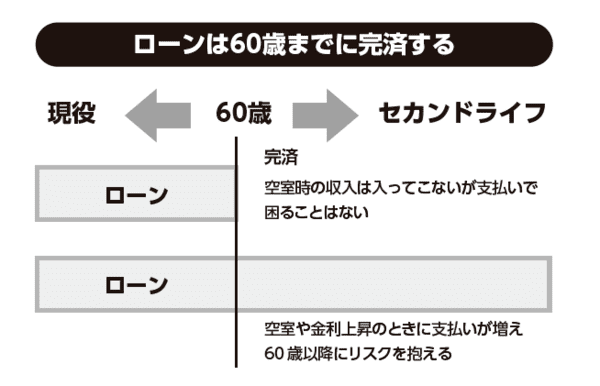

ローンは「60歳」までに完済できるか?

不動産投資失敗の原因は、書籍『老後破産を防ぐ「都心・中古ワンルームマンション経営」』の第2章で詳しく説明しました。失敗しないために注意しなければならないポイントは、ローンを定年時に完済できる額に抑えることです。

図表1のように60歳までにローンを完済できれば、それ以降は、もし空室になっても、ローンの支払いに困ることはありません。またローンを完済していれば、まとまった資金が必要なときには、物件の売却も選択肢に入ります。

[図表1]

つまり、60歳までにローンを完済すれば、マンション経営におけるリスクは大幅に減るということです。無借金の物件を定年後に所有していれば、年金生活に入ってからも、マンション経営から受ける恩恵を十分に感じることができるでしょうし、晩年に売却できればまとまった資金を確保でき、生活には困らないでしょう。

しかし、定年時にローンを完済できない計画の場合、給与所得が入らないにもかかわらず空室時にローンの支払いが必要になるなど、60歳以降にリスクを抱えることになります。定年後もサラリーマン時代と同じように融資を受けられると考えることは、非常に危険です。将来の備えのために不動産投資を行うのであれば、定年後にリスクを抱えることは良い方法とは言えません。

マンション経営から得られる家賃収入が最も必要な時期は、人生の晩年である80代、90代といった年齢の時です。その時に家賃収入を得られない物件では、老後の対策になりません。確実に家賃が得られる物件を選ぶことが重要です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)