![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

はじめに

今回のアンケート調査は7月29日(月)~7月31日(水)の期間で行われました。

2019年7月末の日経平均終値は2万1,521円となりました。前月末の終値(2万1,275円)比では246円高、月足ベースでも2カ月連続の上昇でした。

あらためて7月の相場を振り返ってみますと、月初の日経平均は株価水準を一段切り上げて、2万1,500円台を上抜けるスタートとなりました。前月末に開催されたG20(主要20カ国・地域)大阪サミットに合わせて行われた米中首脳会談を経て、米中関係のさらなる悪化がひとまず回避されたことや、FRBをはじめとする各国中銀のハト派スタンスなどが相場を支える格好となりました。

ただし、米中摩擦は改善に向かったわけはないほか、日米の企業決算発表シーズンを控えていたこともあり、積極的に上値を追う展開にはなりませんでした。また、月の半ばには突如として株価が大きく下振れた後に回復するなど、不安定な一面を覗かせる場面もありました。

それでも、企業決算に対する反応も冴えないものが多かった割には相場全体が崩れることはなく、注目のFOMC(米連邦公開市場委員会)を通過した後も2万1,500円台を維持しており、全体的には堅調だったと言えます。

そのような中で行われた今回のアンケートは5,000名を超える方からの回答を頂きました。株式・為替の見通しDIは、数値自体は前回調査と比べて改善に向かう結果だったものの、依然として先行き不透明感に対する不安が根強く残っている印象となっています。

次回も是非、本アンケートにご協力お願いいたします。

日経平均株価の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

DI改善も根強い先行き不安

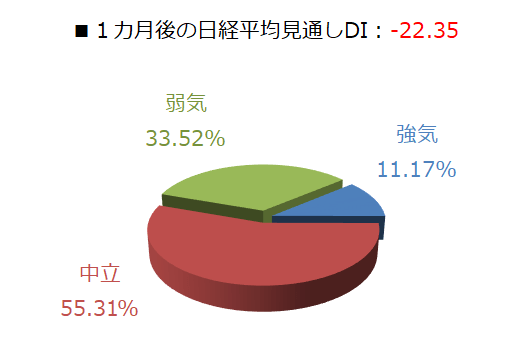

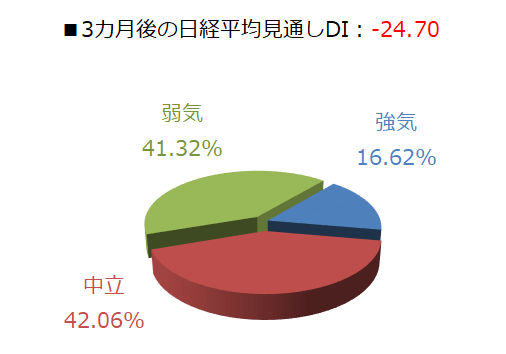

今回調査における日経平均の見通しDIですが、1カ月先がマイナス22.35、3カ月先はマイナス24.70という結果となりました。前回調査の結果がそれぞれマイナス28.55とマイナス32.30でしたので、わずかに改善したことになります。

とはいえ、DIの水準自体は低迷している状況が続いています。3カ月先DIについては、昨年10月調査以来のマイナス記録を更新し、10カ月連続まで延ばしています。さらに、回答の内訳を示した円グラフを見ても、そのほとんどが弱気派と中立派で占められており、両者を合わせた勢力は1カ月先で9割近く、3カ月先でも8割以上にもなっています。

もっとも、今回のアンケート実施期間(7月29日~31日)が、FOMCや米中閣僚級協議などといった、イベントによる様子見ムードが強かったことも影響し、買いを手控えさせた面もありそうですが、それでも日経平均の水準は2万1,500円台を維持するなど、株価の値動きが落ち着いていたことを踏まえると、強気派がなかなか増えないという状況は、先行き不安の根強さを感じさせる印象になっています。

結果的にこうした不安が的中する格好になってしまいましたが、今回のアンケート調査が終了したタイミングで、トランプ米大統領が対中制裁関税「第4弾」の実施について言及しました。具体的には、9月1日から3,000億ドル相当の品目に対して10%の制裁関税を掛けるという内容なのですが、これを受けた国内外の株式市場は軟調に傾きました。8月相場の日経平均は2万1,000円台割れの展開を見せてスタートしています。

とはいえ、今回の制裁関税第4弾の発表は、FOMC直後であることや中国の北戴河会議など、タイミングとしてはかなり意図的なものが感じられる一方で、トランプ米大統領は「協議を続ける」姿勢も示しています。また、制裁関税対象の拡大は、それだけ中国以外からの代替輸入が難しい品目が増えることになり、米国経済への悪影響は避けられないことも予想されます。

さらに、今回の制裁関税の発表によってFRBが次回のFOMCで利下げに動かざるを得なくなるのではという見方も浮上しており、金融相場が継続する可能性があります。そのため、制裁関税が予定通りに実施されるのかは現時点で不透明要素が多く、9月1日の制裁発動以降の不安を先取りしていくのは難しいと思われます。

ある程度株価が下がったところで反発ねらいの買いが入り、値を戻す展開もありそうですが、DIの結果が示す通り、積極的に上値を追う展開になるにはまだ時間が掛かるのかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)