![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のコラムはまず、前回のコラムでお約束した銀行の融資部調査役がインタビューで語った住宅ローンに関する数字を検証します。

【前回の記事はこちら】

年収500万円なら住宅購入しないほうがいいpart.1

「返済額は税引き前の年収の10%に抑える」は正論の可能性が高い!?

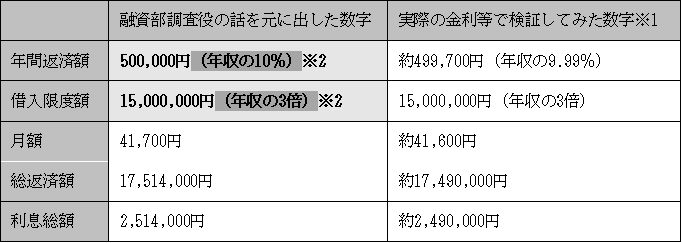

「返済額は税引き前の年収の10%くらい、借入限度額としても税引前の年収の3倍までが限界」ということですので、年収が500万円の方の場合は年間の返済額は50万円が限度ということです。

単純に12ヶ月で割ると月々約41,700円となり、借入限度額は年収500万円の3倍なので1500万円までが限界ということになります。

では、41,700円を35年間ローンで支払うと41,700円✕12ヶ月✕35年で総支払額は17,514,000円。

ここで総支払額がなぜ1500万円より多くなっているのか?

「返済額は年収の10%」では計算が合わないんじゃないか?と思われがちですが、総支払額には当然利息や団体信用生命保険料も含まれます。

つまり、その利息などの分も含めて彼は10%という数字を割り出しているのです。

ここまでが彼が資料などを見ることなく話した内容です。

ではそれが現実の住宅ローンの数字とちゃんと合致するのか検証してみましょう。

平成30年において、変動金利は各金融機関でだいたい0.5〜0.9%あたりを推移しています。

では、この変動金利を最悪一番高い0.9%として35年間ずっと金利が変動しないと仮定し、1500万円を借りるとしましょう。

条件としては年齢35歳の男性で税引前年収が500万円、1500万円を借り入れてボーナス払いは無し、35年の返済期間だったとします。

すると、その人の総返済額は約1749万円で支払利息は約249万円になり、年収に占める返済額の割合は9.99%になります。

月々のその返済額が約41,600円で年間返済額は約499,700円となります。

表1:年収が500万円だった場合

※2 融資部調査役は「年間返済額」と「借入限度額」の割合だけ語った

これを先ほど融資部調査役が話してくれた「返済額は税引き前の年収の10%くらい、借入限度額としても税引前の年収の3倍までが限界」という条件をもとに計算した数字と見比べると、かなりの近似値であるのがおわかりいただけるでしょう。(表1)

彼は私からのインタビューを受ける際、特に資料を見ながらこの話をしたのではありません。

おそらく彼の頭の中には、今まで融資を受けてきた数えきれないほどのデータが詰まっていて、住宅ローンで破綻した例も数多く見てきたのでしょう。

その中で割り出した限界のパーセンテージが先ほどの「返済額は税引き前の年収の10%くらい、借入限度額としても税引前の年収の3倍までが限界」であるわけです。

今までよく住宅購入の指南本などで謳われていた定石どおりの計算法で仮に「手取り年収の20%」と考えた場合、手取り年収、つまり年収500万円の税引き後のおよそ416万円だと年間返済額は832,000円で月々約69,000円の返済になります。

その定石と彼の提案する計算法との差額は年間で330,000円、月々27,300円もの差がついてしまいます。

10年では330万円の差額になるのです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)