![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

背伸びしてまで住宅を買わない

借入限度額についても、一般の住宅関連本で謳われている住宅購入ノウハウの定石が【借入限度額は手取り年収の5倍まで】というならば、416万円×5倍=2,080万円まで借りてもよいことになってしまいます。

つまり、今までの定石を信じてしまうと2,080万円 − 1,500万円=580万円も多く借り過ぎることになるのです。

年収500万円の家庭には、先ほどの用心深い条件をもってしても、生活が大変になる未来が見えていることがおわかりになっていただけるのではないでしょうか。

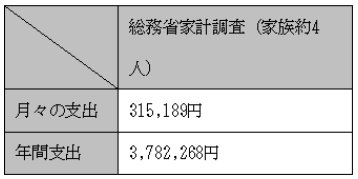

ここで前回コラムのpart.1で示した総務省の家計調査年報の家族4人のデータをご覧になってみて下さい。

表2

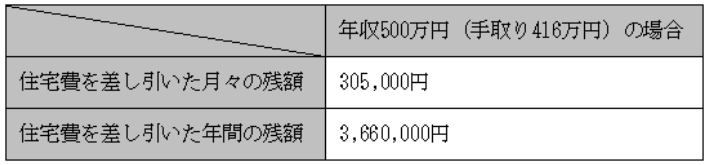

表3

以上のことからも、家族の総年収が500万円前後の方はもちろん、このコラムを読んでいるあなただけは住宅ローンを組む場合、返済額は税引き前の年収の10%までが限度。

借入限度額としても税引き前の年収の3倍までしか借りてはいけません。

そうできるようになるためには、十分な自己資金(頭金+諸経費)を貯めることや必要十分の年収を確保すること。

それは自身の給与や本業の年収だけに寄らず、副業による別途収入、またはパートナーがパート・アルバイトあるいは正規社員としてある程度の収入が見込めるなど、住宅購入ができるような経済状態になるまで購入を先送りすることが賢明です。

知らないと損する、マイホーム購入7つのメソッドを知りたい方はこちら(ファイナンシャルアカデミーサイト)

(末永健)

※この記事は2018年07月14日にマネラボサイトで公開されたものです。

記事提供元

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)