![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

年収500万円での住宅購入は貧困になる可能性あり

「ローン返済額は手取り年収の20〜25%以内、借入限度額は手取り年収の5倍までならひとまず安心である」という説はさまざまな住宅購入の指南本やFPのアドバイスでも住宅購入ノウハウの定石とされていますが、この数字では現実としてかなりムリがあるように思われます。

たしかにそのくらいの出費であれば、賃貸物件ならば何らかの節約をすればそこそこ安全領域ではありますが、住宅購入となると話はちがいます。

賃貸は長年住んでいても住宅自体のメンテナンスに関しては共益費からある程度まかなってもらえ、固定資産税の支払い義務もありません。

それに対して住宅ローンの場合は自分ですべてのメンテナンス費用を準備しなくてはならず、ローン返済額に団体信用生命保険料も加算され、毎年固定資産税や都市計画税の支払いも自分で準備する必要があります。

「返済額は手取り年収の20〜25%以内、借入限度額は手取り年収の5倍までなら安心」という説はおそらく金融機関が設定している返済負担率と借入限度額を参考にしたのではないか?と私は思っています。

通常、銀行が一般的なローンを審査する場合の返済負担率(元金+利息)は年収の30%程度、借入限度額の年収条件は年収の5〜6倍までとなっています。

「年収」と「手取り」のちがいを勘案して、銀行が示す基準である30%よりも下の値であれば大丈夫だろうということでアドバイスの定石となったのではないかと。

しかしこのアドバイス通りに従うと、たとえ家族の合計総年収500万円だったとしても住宅ローンの支払いのために貧困になる可能性は十分にあります。

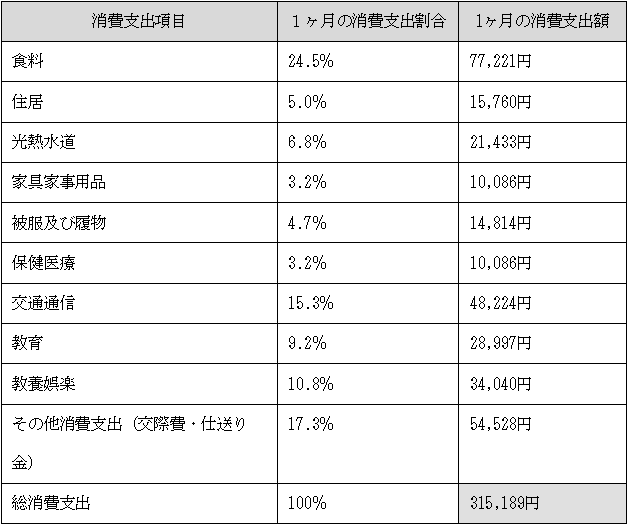

現実はちがった!?1ヶ月の消費支出から見る「住居」費の異常性

一般家庭で月々何にどれくらいの支出があるか平均的な数値を総務省が発表しています。

世帯人数が3.68人(約4人)、持ち家率が急激に上がる40〜49歳の資料を参考に話を進めます。

40〜49歳代の総消費支出は月々315,189円。

単純に12ヶ月を掛けて年支出は3,782,268円です。

持家率も40歳未満が58.2%なのに対し、40〜49歳代は80.1%と急激に高くなる年代です。

問題は住居5.0%の月額15,760円。

このデータの中では持家率が80.1%ですから賃貸住宅の19.9%も含まれるデータですが、さすがに賃貸でも家族4人でこの安さの住居費はあり得ないでしょう。

ならばなぜ、このような数字がでているのか?

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)