![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

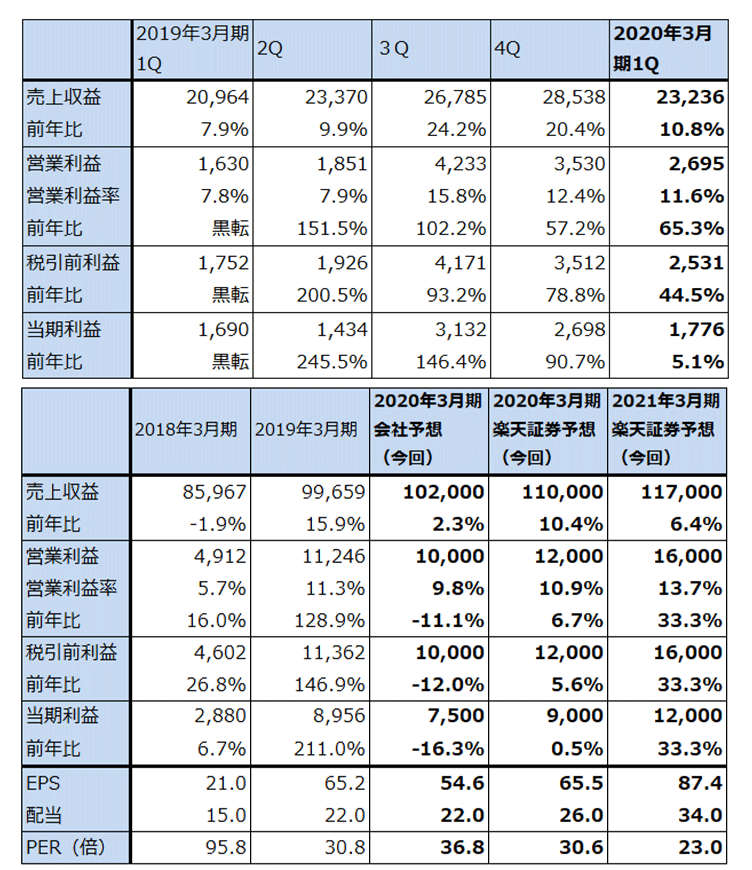

アンリツ

1.2020年3月期1Qは、11%増収、営業利益65%営業増益

アンリツの2020年3月期1Qは、売上高232億3,600万円(前年比10.8%増)、営業利益26億9,500万円(同65.3%増)と大幅増益になりました。

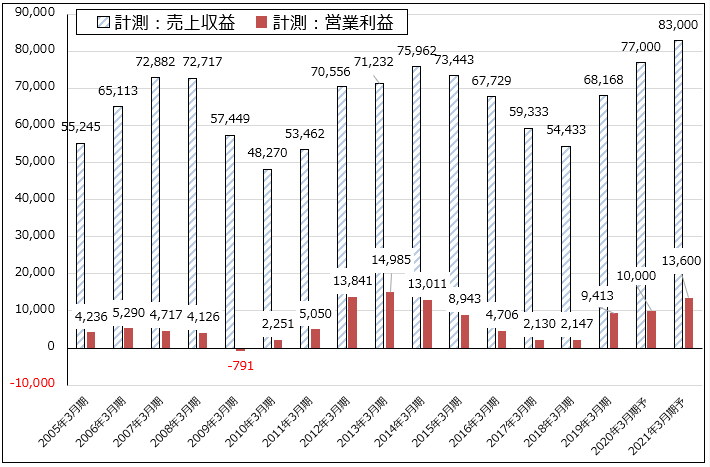

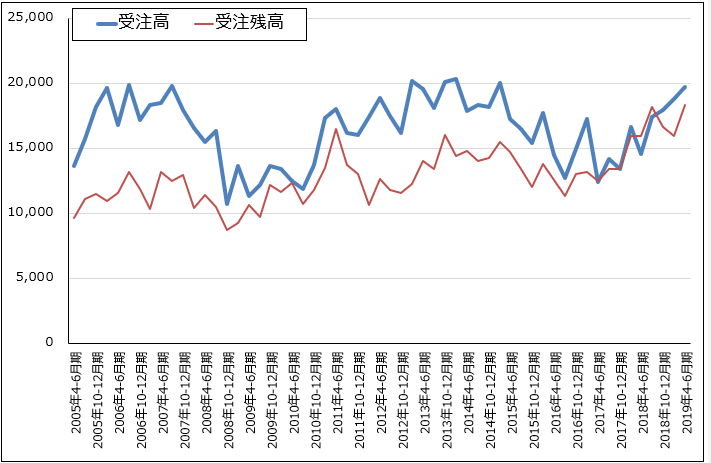

セグメント別に見ると、中核事業であるT&M(計測)事業が、売上高173億1,500万円(前年比20.3%増)、営業利益27億6,100万円(同82.1%増)と大幅増益になりました。2018年3月期4Q(2018年1-3月期)から5G用測定器の受注を得ていますが、T&M事業の受注高が5G用測定器受注をけん引役として、前3Q179億8,900万円(前年比34.1%増)、前4Q188億1,300万円(同13.0%増)、今1Q197億5,100万円(同35.5%増)と増加していることが好業績の要因です(グラフ3)。ちなみに、T&M事業の今1Q受注高は会社側想定レンジの上限に近かったもようです。

5G用測定器の顧客の中身を見ると、前期までは5Gチップセットメーカー(チップセットは、5Gスマホに必要な5Gモデム、CPU等をモジュール化したもの。クアルコム、サムスン、メディアテックなど)と5Gスマホ端末メーカー(サムスン、ファーウェイなど)の両方が増えたもようですが、今1Qはスマホ端末メーカーが増えてきたようです。

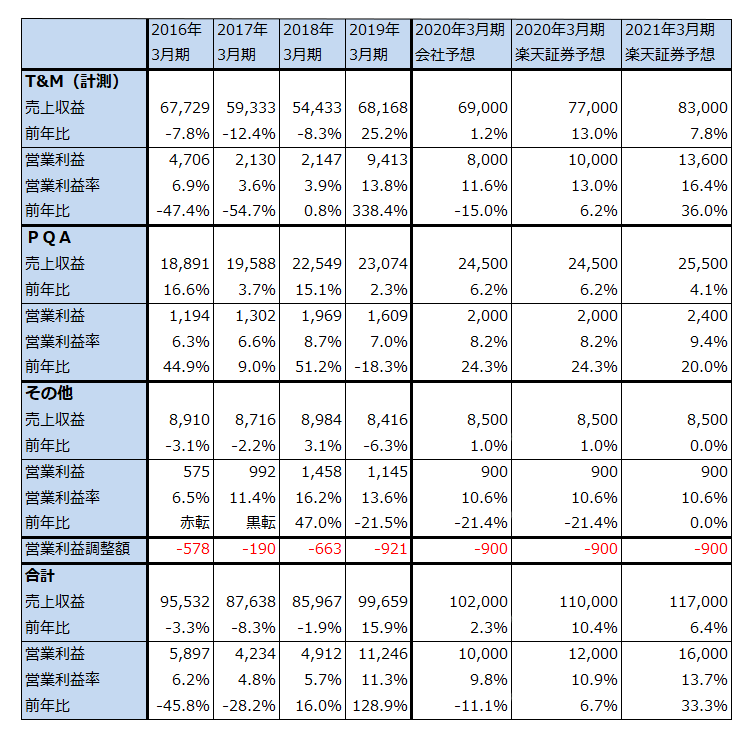

一方、PQA事業(食品・薬品・化粧品産業向けX線異物検出機や、重量選別機など)は、売上高40億8,800万円(前年比16.5%減)、営業損失1億5,800万円(前年同期は1億5,000万円の黒字)と赤字転落しました。国内受注は順調でしたが、海外受注を大手客中心に絞ったため、PQA事業の受注高は53億3,000万円(前年比6.9%減)へ減少しました。売上高は機械メーカー経由の受注が増えたため納期が長くなり、そのため一時的に減収率が大きくなり営業赤字となりました。ただし、通期では黒字になる見通しです。

表4 アンリツの業績

発行済み株数 137,368千株

時価総額 275,835百万円(2019/8/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ2 アンリツ:T&M(計測)事業の業績

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ3 アンリツ:T&M(計測)事業の受注高と受注残高

出所:会社資料より楽天証券作成

2.会社側は2020年3月期業績予想を維持したが、上方修正の可能性がある

会社側では今期2020年3月期業績を売上高1,020億円(前年比2.3%増)、営業利益100億円(同11.1%減)と予想しており、今1Qの好調な決算にもかかわらず期初会社予想を維持しました。これは今2Q以降の業績に米中貿易摩擦等の不透明要因があること、今期は研究開発費を増やすため(研究開発費は2019年3月期120億円→2020年3月期計画133億円)、これが利益圧迫要因になることなどによります。

ただし、5G用測定器の受注は今後も増加すると予想されます。T&M事業のモバイル向けの中身を受注ベースで見ると(前期のT&M事業売上高の53%がモバイル向け)、今1Qは5G用測定器が60%以上、4G用が40%以下と、既に5G用が全体をけん引するようになっています。そのため、これから5G用の受注増加の寄与が本格的に業績に現れると予想されます。

また、今期に受注している5G用測定器は、5Gチップセットや5Gスマホ端末の開発用測定器が多くなっていますが、来期2021年3月期以降はこれに加えて5Gスマホの生産ラインで使う量産用測定器が増え、出荷台数が増えると予想されます。研究開発費の負担も来期は軽減されると思われます。

中長期的には大手通信会社の5Gだけでなく、地方自治体や企業が運営する「ローカル5G」が測定器需要に与える影響にも注目できます。

このような見方から、楽天証券では2020年3月期を売上高1,100億円(前年比10.4%増)、営業利益120億円(同6.7%増)、2021年3月期を売上高1,170億円(同6.4%増)、営業利益160億円(同33.3%増)と予想します。

3.引き続き投資妙味を感じる

今後6~12カ月間の目標株価を2,600円とします。前回の2,500円からやや引き上げます。2021年3月期の楽天証券予想EPS87.4円に想定PER30倍を当てはめました。楽天証券予想ベースの今期PERが約30倍なので、この評価が続くと想定しました。

会社側の見方では、5G用測定器の需要のピークは2022~2023年(2023年3月期~2024年3月期)なので、まだ投資する余地があると思われます。引き続き投資妙味を感じます。

表5 アンリツ:セグメント別業績

出所:会社資料より楽天証券作成、予想は楽天証券。

本レポートに掲載した銘柄:東京エレクトロン(8035)、アンリツ(6754)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)