本レポートに掲載した銘柄:東京エレクトロン(8035)、アンリツ(6754)

毎週金曜日夕方掲載

東京エレクトロン

1.2020年3月期1Qは、27%減収、41%営業減益

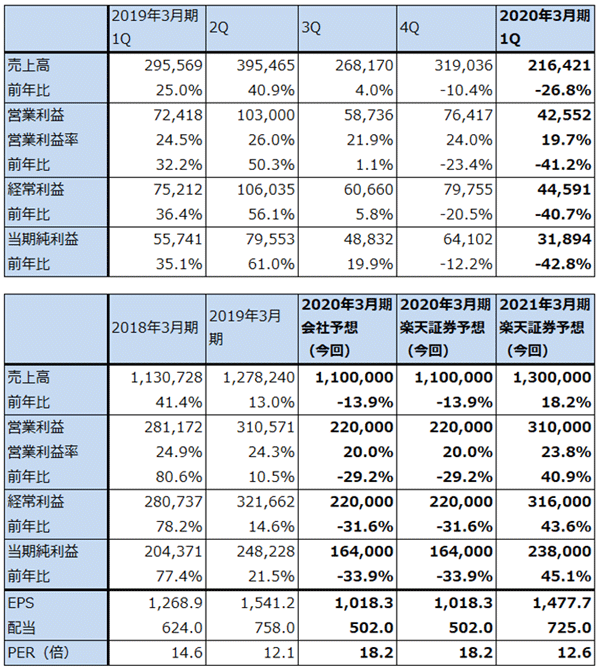

東京エレクトロンの2020年3月期1Q(2019年4-6月期)は、売上高2,164億2,100万円(前年比26.8%減)、営業利益425億5,200万円(同41.2%減)となりました。期初会社予想では、今上期は売上高4,900億円(前年比29.1%減)、営業利益850億円(同51.5%減)なので、会社予想の流れに沿った実績でした。業績は下降局面と言えますが、後述のように会社側は今が底と考えています。

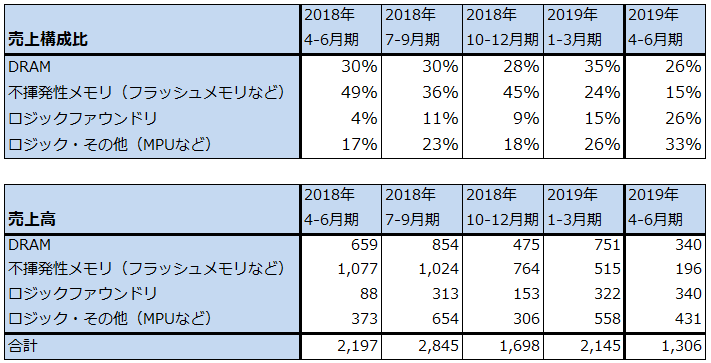

今1Qは、NAND型フラッシュメモリ、DRAMの在庫増加と市況低迷の動きを受けて、NAND向け、DRAM向け設備投資が大きく減少しました。半導体製造装置のアプリケーション別売上高を見ると、DRAM向けは、前1Q659億円、前4Q751億円から今1Q340億円へ減少しました。不揮発性メモリ(NAND型フラッシュメモリなど)向けは前1Q1,077億円、前4Q515億円から今1Q196億円と激減しました(表2)。

一方、ロジックファウンドリ(半導体受託製造業者)向けは、前1Q88億円、前4Q322億円から今1Q340億円へ順調に増えました。ロジック・その他(MPUメーカーなど)向けも、同じく373億円、558億円から431億円と高水準を維持し業績を下支えしました。

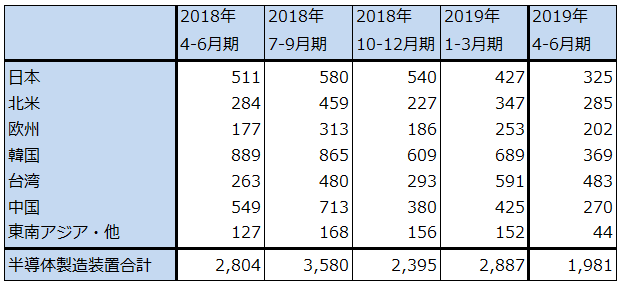

半導体製造装置の地域別売上高を見ると、メモリ投資の減少に伴い韓国向けが大きく減りましたが、ロジック投資の堅調を反映して台湾向けが高水準でした。北米向けもMPU投資の寄与などで堅調でした(表3)。

表1 東京エレクトロンの業績

発行済み株数 161,060千株

時価総額 2,992,495百万円(2019/8/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

表2 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注:売上高は会社公表の売上構成比から楽天証券計算。

表3 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注:端数処理の関係で合計が合わない場合がある。

2.今下期から緩やかに業績回復へ、本格回復は来期からか

今1Q決算時に、会社側は2020年3月期通期業績予想を維持しました。会社予想では、今上期売上高4,900億円(前年比29.1%減)、営業利益850億円(同51.5%減)、今下期売上高6,100億円(同3.9%増)、営業利益1,350億円(同0.1%減)となっています。今回の楽天証券予想も会社予想と同じ予想です。

すなわち会社側は、今2Qに業績が底ばいした後、今下期から緩やかに回復に向かうと予想しています。要するに業績は今が底というのが会社側の見方です。

また、会社側によれば、下期はロジックファウンドリ向け、ロジック向けが上期よりも伸びる見込みです。これは、TSMCの5ナノ本プラントの建設、インテルの最新鋭10ナノラインの構築と既存14ナノラインの増強などによるものと思われます。

会社側による現時点での2019年暦年半導体前工程設備投資の伸び率予想は以下の通りです。

- 前工程全体では、前年比15~20%減(2019年4月時点での予想も前年比15~20%減で同じ)

- このうち、ロジック/ファウンドリは、前年比約35%増(同約25%増)

- 不揮発性メモリ(NANDなど)は、前年比約60%減(同約50%減)

- DRAMは、前年比約40%減(同約30%減)

要するに、NAND、DRAM設備投資の予想以上の不振をロジックの予想以上の伸びで補うという見方です。NAND、DRAM設備投資の回復時期は、現時点では2020年に入ってからと予想されます。4月の会社予想では、NANDは在庫調整の進展で2019年後半から設備投資が回復し、DRAMも2020年初頭から設備投資が回復すると会社側は予想していましたが、遅れることになりそうです。

ただし、日本の韓国向け輸出審査の厳格化と、韓国をホワイト国指定から除外することによって、今後韓国半導体メーカーの半導体生産が停滞する可能性があります。このため、DRAM、NANDの在庫調整が早く進んだり、韓国半導体メーカーが中国工場を増強するなどの新規投資が発生することによって、東京エレクトロンの予想よりも早くメモリ設備投資が再開される可能性もあります。

前工程製造装置は受注→売上のリードタイムが約6カ月間なので、今下期にメモリ設備投資(半導体メーカーの製造装置の発注)が再開された場合、業績への寄与は来期に入ってからと予想されます。

3.業績本格回復は来期からか。目標株価を引き上げる

今のロジック向け設備投資の増加が続き、2020年に入ってメモリ向け投資が再開されれば、東京エレクトロンの来期2021年3月期は、上期から業績回復、再成長が期待できると思われます。楽天証券では2021年3月期業績を、売上高1兆3,000億円(前年比18.2%増)、営業利益3,100億円(同40.9%増)と予想します(前回予想と同じ)。

今後6~12カ月間の目標株価を2万6,000円とします。楽天証券の2021年3月期EPS予想1,477.7円に想定PER15~20倍を当てはめました。前回の2万2,000円から引き上げます。引き続き投資妙味を感じます。

グラフ1 東京エレクトロンの半導体・FPD製造装置販売高

出所:会社資料より楽天証券作成

アンリツ

1.2020年3月期1Qは、11%増収、営業利益65%営業増益

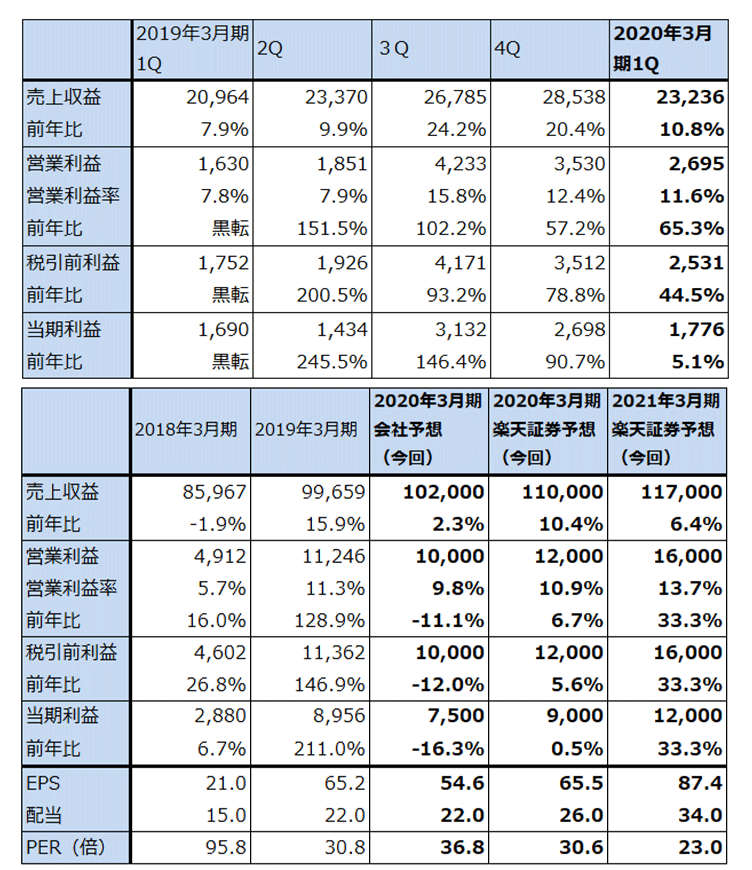

アンリツの2020年3月期1Qは、売上高232億3,600万円(前年比10.8%増)、営業利益26億9,500万円(同65.3%増)と大幅増益になりました。

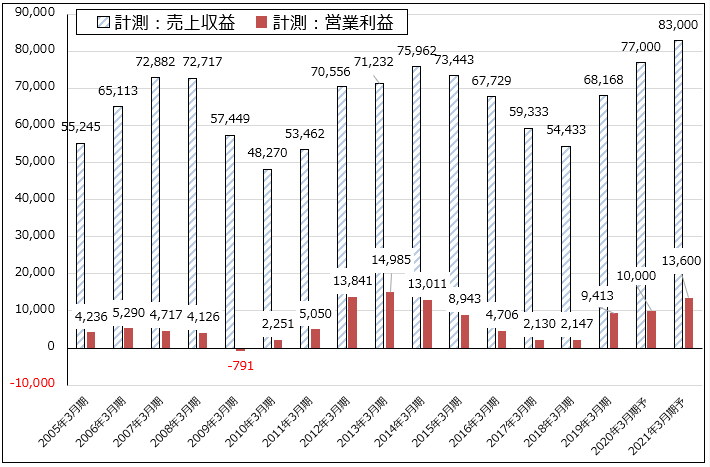

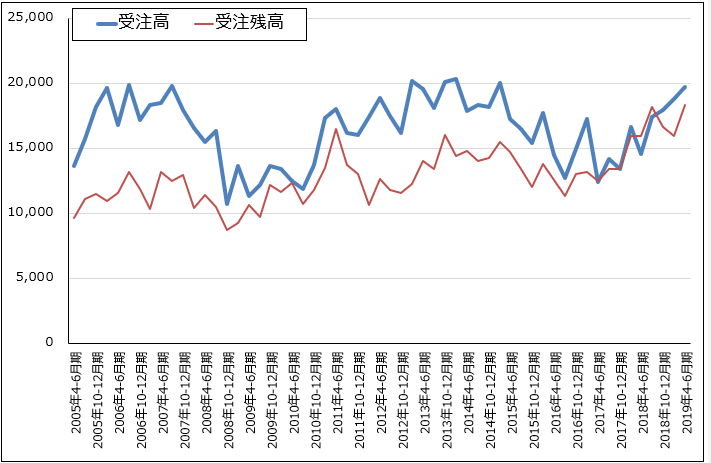

セグメント別に見ると、中核事業であるT&M(計測)事業が、売上高173億1,500万円(前年比20.3%増)、営業利益27億6,100万円(同82.1%増)と大幅増益になりました。2018年3月期4Q(2018年1-3月期)から5G用測定器の受注を得ていますが、T&M事業の受注高が5G用測定器受注をけん引役として、前3Q179億8,900万円(前年比34.1%増)、前4Q188億1,300万円(同13.0%増)、今1Q197億5,100万円(同35.5%増)と増加していることが好業績の要因です(グラフ3)。ちなみに、T&M事業の今1Q受注高は会社側想定レンジの上限に近かったもようです。

5G用測定器の顧客の中身を見ると、前期までは5Gチップセットメーカー(チップセットは、5Gスマホに必要な5Gモデム、CPU等をモジュール化したもの。クアルコム、サムスン、メディアテックなど)と5Gスマホ端末メーカー(サムスン、ファーウェイなど)の両方が増えたもようですが、今1Qはスマホ端末メーカーが増えてきたようです。

一方、PQA事業(食品・薬品・化粧品産業向けX線異物検出機や、重量選別機など)は、売上高40億8,800万円(前年比16.5%減)、営業損失1億5,800万円(前年同期は1億5,000万円の黒字)と赤字転落しました。国内受注は順調でしたが、海外受注を大手客中心に絞ったため、PQA事業の受注高は53億3,000万円(前年比6.9%減)へ減少しました。売上高は機械メーカー経由の受注が増えたため納期が長くなり、そのため一時的に減収率が大きくなり営業赤字となりました。ただし、通期では黒字になる見通しです。

表4 アンリツの業績

発行済み株数 137,368千株

時価総額 275,835百万円(2019/8/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ2 アンリツ:T&M(計測)事業の業績

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ3 アンリツ:T&M(計測)事業の受注高と受注残高

出所:会社資料より楽天証券作成

2.会社側は2020年3月期業績予想を維持したが、上方修正の可能性がある

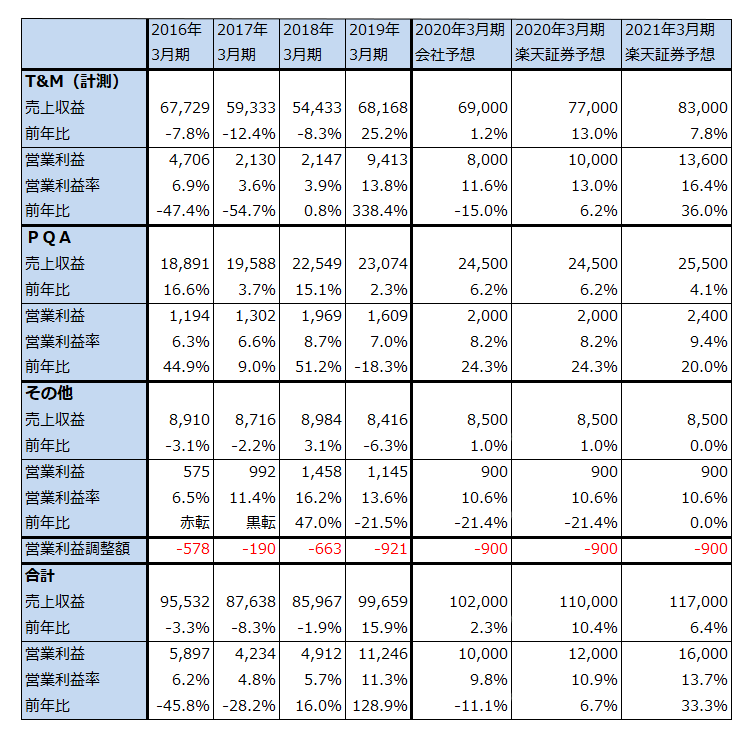

会社側では今期2020年3月期業績を売上高1,020億円(前年比2.3%増)、営業利益100億円(同11.1%減)と予想しており、今1Qの好調な決算にもかかわらず期初会社予想を維持しました。これは今2Q以降の業績に米中貿易摩擦等の不透明要因があること、今期は研究開発費を増やすため(研究開発費は2019年3月期120億円→2020年3月期計画133億円)、これが利益圧迫要因になることなどによります。

ただし、5G用測定器の受注は今後も増加すると予想されます。T&M事業のモバイル向けの中身を受注ベースで見ると(前期のT&M事業売上高の53%がモバイル向け)、今1Qは5G用測定器が60%以上、4G用が40%以下と、既に5G用が全体をけん引するようになっています。そのため、これから5G用の受注増加の寄与が本格的に業績に現れると予想されます。

また、今期に受注している5G用測定器は、5Gチップセットや5Gスマホ端末の開発用測定器が多くなっていますが、来期2021年3月期以降はこれに加えて5Gスマホの生産ラインで使う量産用測定器が増え、出荷台数が増えると予想されます。研究開発費の負担も来期は軽減されると思われます。

中長期的には大手通信会社の5Gだけでなく、地方自治体や企業が運営する「ローカル5G」が測定器需要に与える影響にも注目できます。

このような見方から、楽天証券では2020年3月期を売上高1,100億円(前年比10.4%増)、営業利益120億円(同6.7%増)、2021年3月期を売上高1,170億円(同6.4%増)、営業利益160億円(同33.3%増)と予想します。

3.引き続き投資妙味を感じる

今後6~12カ月間の目標株価を2,600円とします。前回の2,500円からやや引き上げます。2021年3月期の楽天証券予想EPS87.4円に想定PER30倍を当てはめました。楽天証券予想ベースの今期PERが約30倍なので、この評価が続くと想定しました。

会社側の見方では、5G用測定器の需要のピークは2022~2023年(2023年3月期~2024年3月期)なので、まだ投資する余地があると思われます。引き続き投資妙味を感じます。

表5 アンリツ:セグメント別業績

出所:会社資料より楽天証券作成、予想は楽天証券。

本レポートに掲載した銘柄:東京エレクトロン(8035)、アンリツ(6754)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。