![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1.PERが相対的に低い理由

AT&Tの今期予想PERは9倍台と、競合であるベライゾン(VZ)の12.0倍、Tモバイル(TMUS)の19.6倍と比べて低い水準にあります(2019年7月18日の終値基準)。AT&TのPERは、かつてより高い水準にあり、2016年12月期の実績PERは19.51倍でした。

なぜ評価が下がったのでしょうか。その理由は、

- 主要事業である通信キャリアサービスの競争が激しく、衛星放送サービスも他業態との競争激化中

- 打開策として買収したタイム・ワーナーのコスト負担が重い

の2点と考えられます。

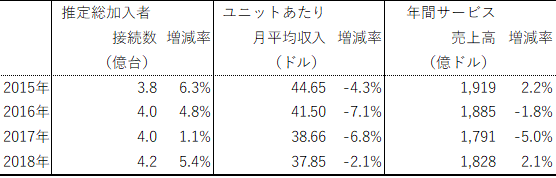

米国のワイヤレス通信業界は厳しい競争環境下にあります。スマートフォン(スマホ)だけではなく、タブレットなどさまざまな端末がネットとつながる状況になったことにより加入者の接続数は増えているとみられますが、単価が下落し、年間の売上高自体は横ばい推移です。

米国のワイヤレス通信業界の状況

出所:CTIA(米国携帯電話通信産業協会)より楽天証券作成

こうした環境下で、AT&Tはワイヤレス通信キャリアとしてトップシェアを有しているわけではなく(首位はベライゾン)、トップラインの成長余地に関してはTモバイルにより残されている状況と考えられます。

また、かつては安定したビジネスと言えた衛星放送サービスも、ネットフリックス(NFLX)やアマゾン・ドット・コム(AMZN)のプライム・ビデオといった動画コンテンツ提供者の出現により、近年は競争が激化しています。

打開策として行ったタイム・ワーナーの買収も投資家からの評価が下がる要因になったとみられます。AT&Tは2018年6月にタイム・ワーナーを買収、買収額は854億ドルに上りましたが、本業とのシナジー効果が思惑通りに出る可能性は未知数です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)