米国の利下げが意識される中、高配当利回りの銘柄への投資家の注目が高まっています。そこで、今回は配当利回りの高い米国株を紹介します。

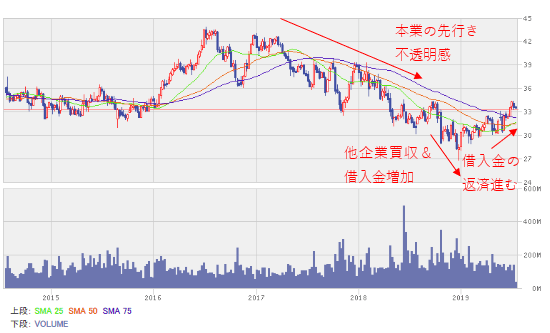

いま特に注目の銘柄は、大企業で配当利回り6.1%の水準にあるAT&T(T)です(配当利回りは2019年7月18日終値より算出)。同社の株価は、事業の先行き不透明感と借入金の負担が懸念され、これまで下落基調にありましたが(詳細は後述します)、現在は借入金返済が進んでいることなどが評価され、下げ止まりの兆しがあります。

AT&Tの株価

出所:楽天証券ウェブサイトより取得(日本時間2019年7月19日時点)

事業の先行きについては依然として不透明感が残りますが、急速に顧客が離れるリスクは低いと考えられます。このことから、AT&Tは配当狙いで保有するのであれば投資妙味があると言えるでしょう(2019年7月18日:株価33.09ドル、予想PER[株価収益率]9.2倍、配当利回り6.1%)。

一方、リスクは同社の長期的なシェア低下や買収先事業の低迷です。加入者数の減少やサービス単価の下落、買収先事業の不調といった悪材料が続けば株価押し下げ要因になると考えられます。

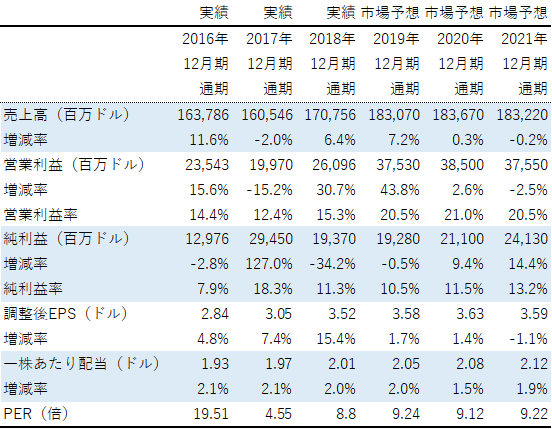

AT&Tの業績推移

注1:市場予想および調整後EPS(1株当たり利益)はブルームバーグより取得(日本時間2019年7月19日時点)

注2:2016年12月期、2017年12月期、2018年12月期のPERは実績値(株価は各期末日の終値)、2019年12月期以降は予想PER(株価は2019年7月18日終値33.09ドル)

1.PERが相対的に低い理由

AT&Tの今期予想PERは9倍台と、競合であるベライゾン(VZ)の12.0倍、Tモバイル(TMUS)の19.6倍と比べて低い水準にあります(2019年7月18日の終値基準)。AT&TのPERは、かつてより高い水準にあり、2016年12月期の実績PERは19.51倍でした。

なぜ評価が下がったのでしょうか。その理由は、

- 主要事業である通信キャリアサービスの競争が激しく、衛星放送サービスも他業態との競争激化中

- 打開策として買収したタイム・ワーナーのコスト負担が重い

の2点と考えられます。

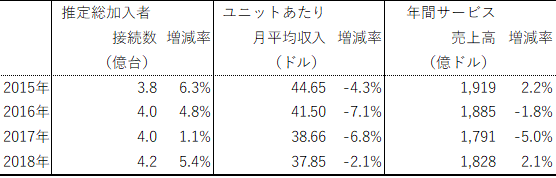

米国のワイヤレス通信業界は厳しい競争環境下にあります。スマートフォン(スマホ)だけではなく、タブレットなどさまざまな端末がネットとつながる状況になったことにより加入者の接続数は増えているとみられますが、単価が下落し、年間の売上高自体は横ばい推移です。

米国のワイヤレス通信業界の状況

こうした環境下で、AT&Tはワイヤレス通信キャリアとしてトップシェアを有しているわけではなく(首位はベライゾン)、トップラインの成長余地に関してはTモバイルにより残されている状況と考えられます。

また、かつては安定したビジネスと言えた衛星放送サービスも、ネットフリックス(NFLX)やアマゾン・ドット・コム(AMZN)のプライム・ビデオといった動画コンテンツ提供者の出現により、近年は競争が激化しています。

打開策として行ったタイム・ワーナーの買収も投資家からの評価が下がる要因になったとみられます。AT&Tは2018年6月にタイム・ワーナーを買収、買収額は854億ドルに上りましたが、本業とのシナジー効果が思惑通りに出る可能性は未知数です。

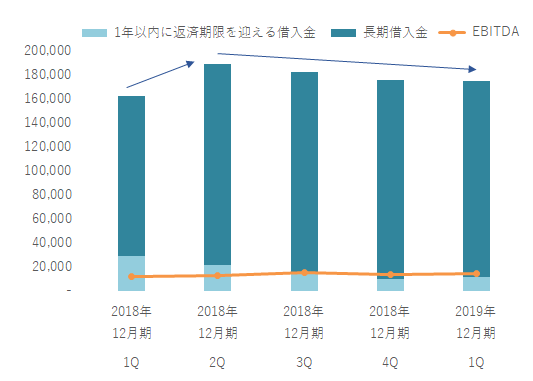

2.借金返済と高配当の両立へ

タイム・ワーナーの買収により、AT&Tの債務負担は重くなっています。2018年12月期末の借入金は1,765億ドル、借入金から現金同等物を引いた純借入金でも1,713億ドルとなりました。EBITDA(※)の成長率は緩やかであるため、純借入金の規模はEBITDAの3.1倍に拡大しています。この数値が高いと、将来の資金調達に影響を及ぼす他、支払う利子自体も負担になります。

※EBITDA:営業利益+減価償却費

AT&Tの純借入金とEBITDA

出所:会社資料より楽天証券作成

ただし、会社側は現在、資産の売却なども並行しながら債務の返済に積極的に取り組んでいます。四半期別で借入金の推移を見ると、直近のピークは2018年6月末で、その後は徐々に減少しています。

四半期の借入金の推移

出所:会社資料より楽天証券作成

債務の返済に取り組みながらも、高水準の配当は続く可能性が高いです。同社の置かれている市場環境を考慮するとトップラインの伸びには期待が持てませんが、急激にユーザーが離れるリスクは低いとみられ、毎年、一定水準のキャッシュフローを生み出すことができると予想されます。

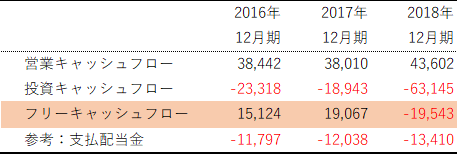

営業キャッシュフローから投資キャッシュフローを引いて求めたフリーキャッシュフローの推移を見ると、2018年12月期は買収コストが響き赤字となりましたが、2016年12月期は151億ドル、2017年12月期は191億ドルのフリーキャッシュフローを生んでいます。

フリーキャッシュフローの推移

出所:会社資料より楽天証券作成

3.業績推移とまとめ

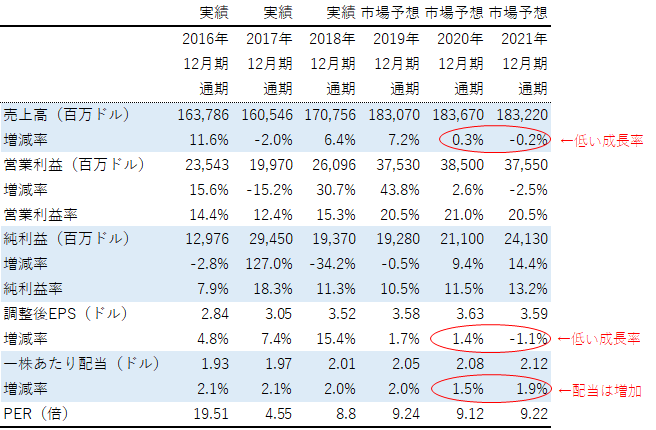

最後にAT&Tの業績推移について確認します。今期2019年12月期は、昨年6月に買収したタイム・ワーナーの寄与により業績が拡大する見込みですが、2020年12月期以降はそれが一巡することから、売上高は横ばい程度の推移が予想されています。

AT&Tの業績推移

注1:市場予想および調整後EPSはブルームバーグより取得(日本時間2019年7月19日時点)

注2:2016年12月期、2017年12月期、2018年12月期のPERは実績値(株価は各期末日の終値)、2019年12月期以降は予想PER(株価は2019年7月18日終値33.09ドル)

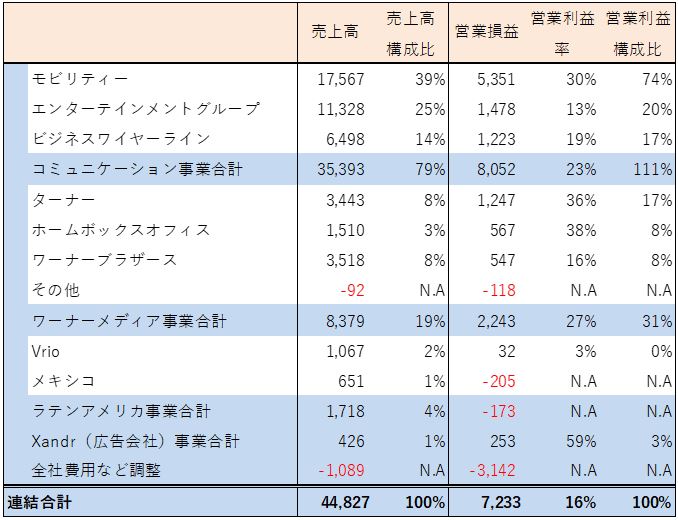

セグメント別では、コミュニケーション事業が営業利益の大半を稼ぐ主要事業です。このうち、モビリティーでスマホなどを対象にした通信サービスなどを、エンターテインメントグループで衛星放送サービスなどを提供しています。

買収されたタイム・ワーナーの事業はワーナーメディア事業の中にあり、テレビ番組や映画の制作などを行っています。

2019年12月期1Qのセグメント別業績

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。