![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日経平均は上値の重さが目立つ

先週末(7月12日)の日経平均株価終値は2万1,685円でした。前週末終値(2万1,746円)からは61円ほど下落し、週足ベースでも6週ぶりの反落となりました。米国株市場に目を向けると、主要3指数(NYダウ平均株価・S&P500指数・ナスダック総合指数)がそろって最高値圏まで値を伸ばすなど、力強い動きを見せていますが、日本株はこうした流れに乗り切れていない印象です。

日本では今週末に参議院選挙が控えています。選挙戦の動向や結果はもちろん、先日に国賓として来日したトランプ米大統領が「日米通商協議は7月の日本の選挙まで待つ」と述べていた経緯があり、選挙後の通商交渉がどう動き出すのかといった点も注目されています。さらに、これから日米企業の決算発表が本格化していくスケジュールでもあるため、今週の国内株市場も様子を探りながらの展開が予想されます。

まずはいつもの通り、日経平均の日足チャートで足元の状況から確認していきます。

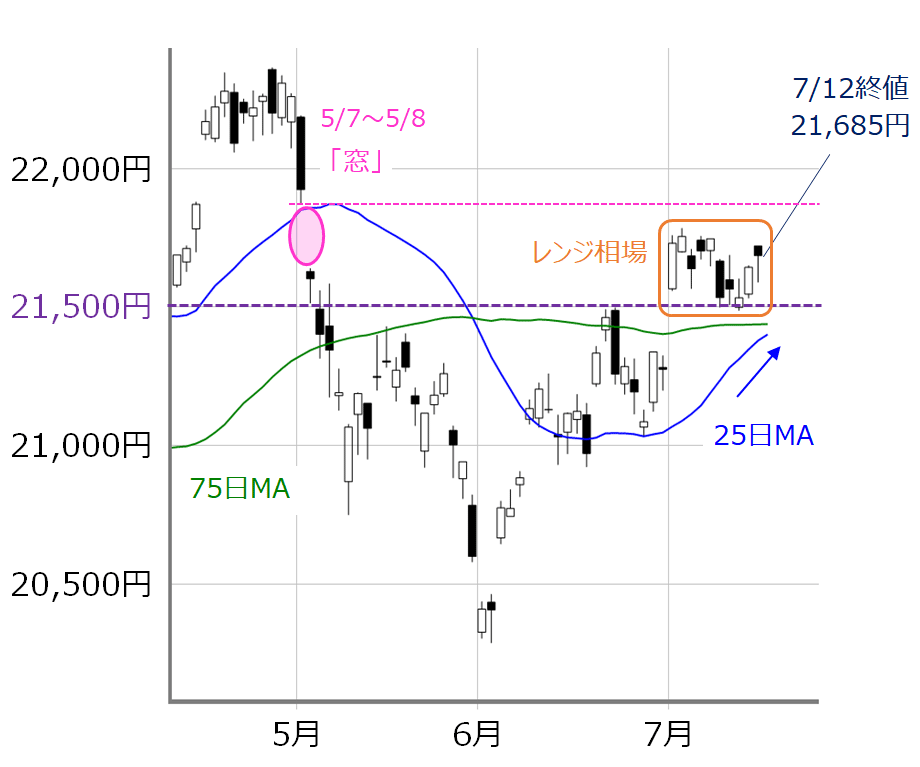

(図1)日経平均(日足)の動き(2019年7月12日取引終了時点)

あらためて先週の日経平均の値動きを振り返ってみますと、週初の7月8日(月)は大きく下落して取引が始まりました。前週末発表の米雇用統計が強い結果となり、米国株市場が利下げ期待後退のムードになったことで下落した流れを日本株も引き継いだ格好です。

その後は、日経平均が2万1,500円水準でのもみ合いが続き、週末にかけて値を戻していきましたが、そのきっかけとなったのはパウエルFRB(米連邦準備制度理事会)議長の議会証言です。ハト派色が強い内容だったことが再び利下げ期待を高めさせ、冒頭でも触れた通り、米国株市場は最高値を更新していく「宴」へと進んでいきました。

ただし、一方の日経平均はというと、米国株の強い上昇に比べると上値の重さが目立っています。5月の7~8日に空けた「窓」を埋め切れていない他、薄商いも続いています。とりわけ、先週末12日(金)は、オプション・mini先物取引のSQ日だったにもかかわらず、この日の東証1部の売買代金は1兆7,891億円の閑散相場で、活況の目安とされる2兆円を大幅に下回っています。

7月に入ってからの日経平均は2万1,500円~2万1,800円の狭い値幅内でのもみ合いが続いており、様子見の印象が強くなっています。そのため、先週の値動き自体が今後の相場の方向性に変化をもたらすものにはなっていませんが、着実に日柄調整は進んでいて、25日移動平均線が75日移動平均線を上抜ける「ゴールデン・クロス」が意識されるところまで迫ってきました。

その25日移動平均線は右肩上がりの形が強まり、株価も25日・75日移動平均線よりも上に位置しているため、基本的には上方向の意識が強いと解釈して良いのですが、今週も注目の材料が多いため、あまり欲張らずに、「25日移動平均線の流れに逆らわない」程度ぐらいの姿勢で相場に向かうのが良いのかもしれません。積極的に上値は追えなくても、値を保つ展開が続けば、ゴールデン・クロスが実現し、チャートの形は良くなっていきます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)