![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

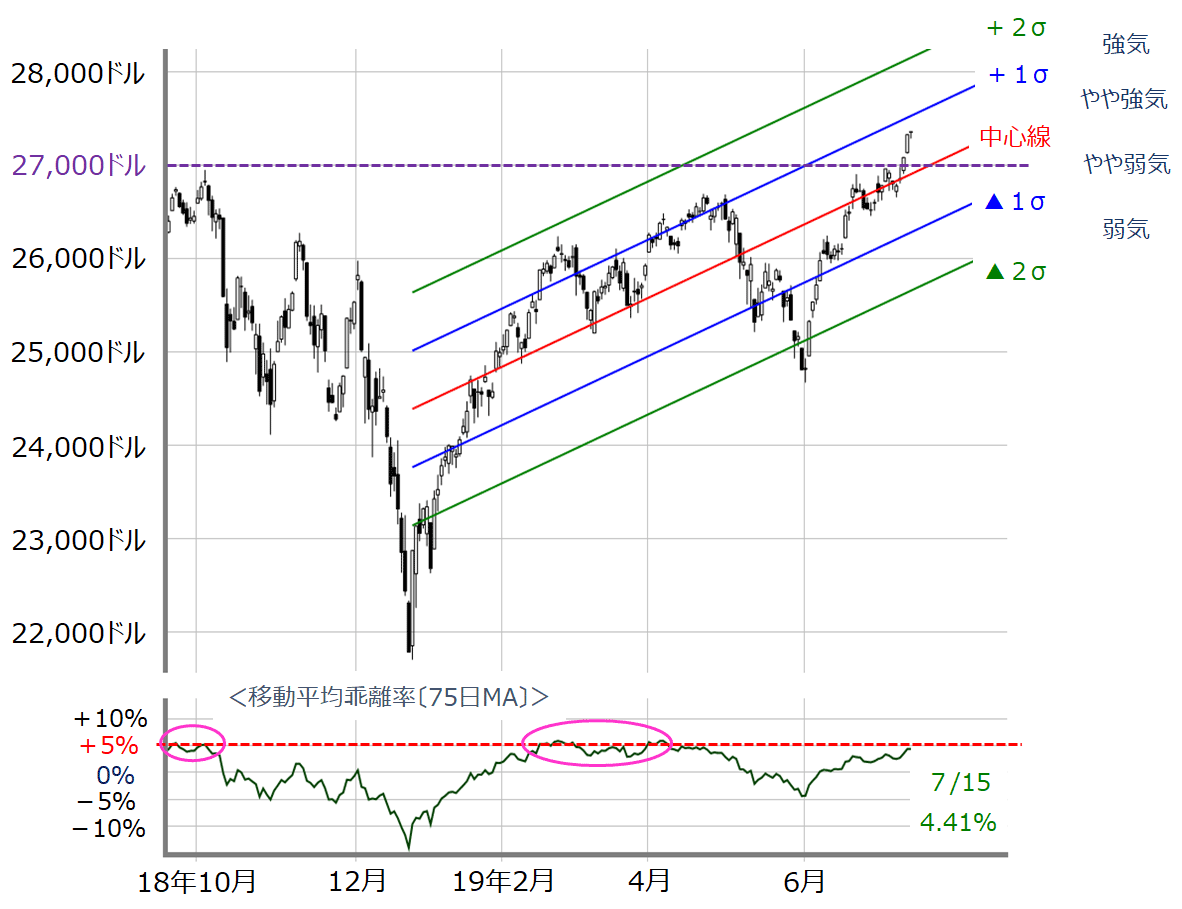

上昇中の米国株はまだ余力がある?

最後に、米国株市場についても確認していきます。

(図3)NYダウ(日足)と線形回帰トレンドと移動平均乖離率(2019年7月15日取引終了時点)

出所:MARKETSPEEDⅡを元に筆者作成

繰り返しになりますが、米国株は好調が続いています。これまでのレポートでも指摘した通り、株価が75日移動平均線から5%乖離(かいり)したところまでは上昇が続いてもおかしくはないことと、利下げ期待による「金融相場」から「業績相場」への転換には注意という判断に変更はありません。

15日(月)の取引終了時点での75日移動平均線との乖離率は4.41%ですし、昨年安値(12月26日)を起点とした線形回帰トレンドでも、足元の株価は「やや強気」ゾーンに位置しており、「強気」ゾーンへ足を踏み入れる余力がまだ残されているような印象です。

その一方で少し気掛かりなのは、15日(月)に発表された4-6月期の中国GDP(国内総生産)です。前年同期比で+6.2%と、四半期ベース統計がさかのぼれる1992年以降で最低となっています。

この結果を受けた中国株市場(上海総合指数)は、経済統計の悪化によって経済政策への期待が高まると受け止められてプラスで終えているものの、すでに中国当局はかなりの経済政策を打ち出してきた中での今回の結果ですので、足元の楽観的な見方が続くかどうかは微妙なところです。

確かに日本株は、国の利下げによる円高進行や、中国経済減速の影響度が大きい企業が多いこと、そして10月に控える消費増税の警戒感など、米国株と比べて買いづらい面があります。そのため、今後の日本株は出遅れの見極めと、その修正を織り込んでいけるのかが焦点になります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)