![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

伊藤忠テクノソリューションズ

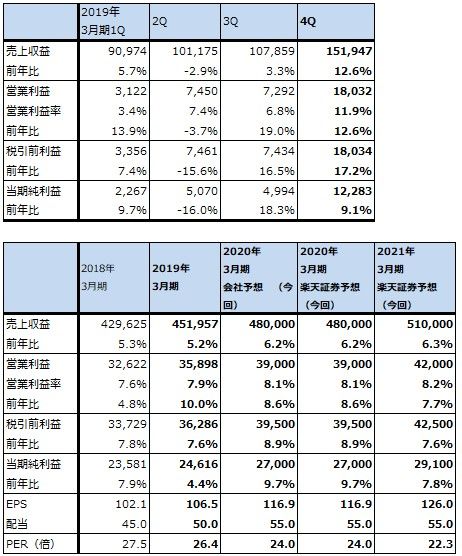

1)2019年3月期は5%増収、10%営業増益

伊藤忠テクノソリューションズの2019年3月期は、売上収益4,519億5,700万円(前年比5.2%増)、営業利益358億9,800万円(同10.0%増)でした。また、2019年3月期4Qは、売上収益1,519億4,700万円(同12.6%増)、営業利益180億3,200万円(同12.6%増)となりました。いずれも堅調な決算でした。

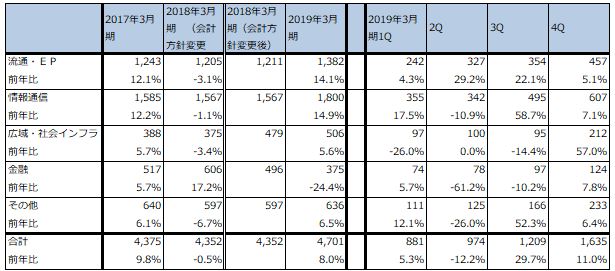

2019年3月期の受注高、売上収益を事業グループ別に見ると、流通・EP(一般企業)向けは、親会社の伊藤忠商事向けシステム開発、製造業向けネットワーク構築、データ分析基盤など、いわゆるデジタルトランスフォーメーション(デジタルテクノロジーを使った経営やビジネスプロセスの再構築)関連の案件が増加しました。受注高は前年比14.1%増、売上収益は同2.5%増でした。

情報通信向けは、大手通信会社向けにネットワーク投資(5G関連投資、バックボーン増強投資など)が増えました。この結果、受注高は前年比14.9%増、売上収益は同14.3%増となりました。情報通信向けの伸びが全社業績をけん引したと思われます。

広域・社会インフラ向けは、受注高は郵便向けなど公益向けが増加しました。来期から業績に寄与すると思われます。売上収益は公益向けが減少しました。この結果、受注高は前年比5.6%増、売上収益は同8.5%減となりました。

金融向けは、受注高はインフラ構築が減少したため大幅減少となりました。売上収益は、横ばいでした。受注高は前年比24.4%減、売上収益は同3.5%増となりました。

その他向けは、受注高、売上収益とも海外系事業会社向けが堅調でした。受注高は前年比6.5%増、売上高は同1.3%増となりました。

表7 伊藤忠テクノソリューションズの業績

発行済み株数 231,029千株

時価総額 649,191百万円(2019/7/11)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表8 伊藤忠テクノソリューションズの事業グループ別受注高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

注:2018年3月期より会計方針の変更により事業グループ別売上高の計上範囲を変更した。

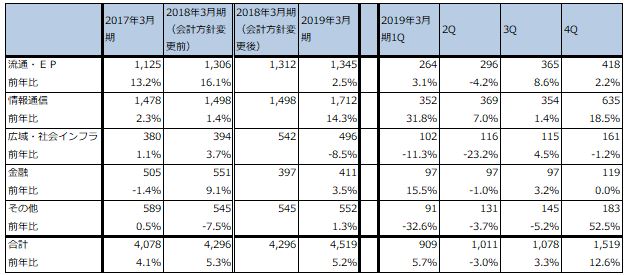

表9 伊藤忠テクノソリューションズの事業グループ別売上収益

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

注:2018年3月期より会計方針の変更により事業グループ別売上高の計上範囲を変更した。

2)2020年3月期会社予想は、6%増収、9%営業増益、引き続き堅調が予想される

今期2020年3月期会社予想は、売上収益4,800億円(前年比6.2%増)、営業利益390億円(同8.6%増)です。

情報通信は、通信会社のバックボーン構築が引き続き伸びると予想されますが、受注高、売上収益の伸びはやや鈍化する見通しです。流通・EP向け、広域・社会インフラ向けも伸びが鈍化する見通しですが、金融向けはメガバンク全体でデジタル戦略を強化する動きがあるため、受注高は伸びると思われます。

中長期で見ると、情報通信をはじめとして各分野でネットワーク構築、システム開発の需要が堅調なので、2021年3月期も業績は堅調に伸びると予想されます。

また、会社側は5G関連へ注力しています。引き続き通信会社向けバックボーン構築に関わるとともに、無線部分の受注や、ローカル5Gに期待しているもようです。ローカル5Gでは製造業向けに研究開発しているもようです。この分野ではネットワーク構築だけでなく、システム開発と運用の受注が可能になるため、全社の粗利益率改善にも寄与すると思われます。

今後6~12カ月間の目標株価を3,500円とします。伊藤忠テクノソリューションズの2021年3月期楽天証券EPS予想126.0円に想定PER25~30倍を当てはめました。前回の3,200円から引き上げます。投資妙味を感じます。

本レポートに掲載した銘柄:ネットワンシステムズ(7518)、伊藤忠テクノソリューションズ(4739)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)