![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3.5Gで発生するデータ量に着目しネットワークインテグレーターに注目したい

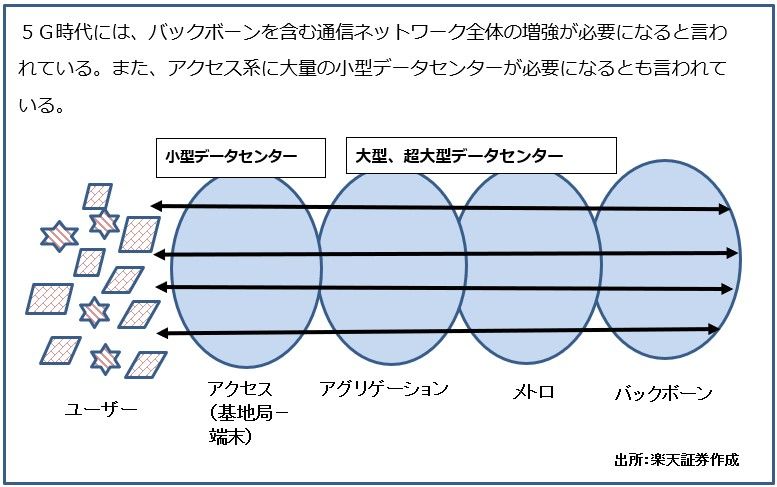

第3の分野は、5Gが普及するに従って急増すると予想されるネットワーク上のデータ量に注目するものです。5Gは、ダウンロード、アップロードとも大容量情報の高速伝送が可能になり、同時多接続、低遅延という特徴があるため、普及すると、特に動画情報の流通が大きく増えると予想されます。そのため、既に大手通信会社のバックボーン(基幹通信網)は継続的に増強されており、今後も増強が続くと予想されます。5Gでは、無線系(基地局と端末を繋ぐアクセス系)だけでなく、情報を遠隔地まで運ぶ有線通信網への投資も重要なのです。

また、企業や地方自治体が5G事業者になる「ローカル5G」の普及も予想されます。この場合、企業や地方自治体のネットワーク構築やシステム開発の増加が予想されます。

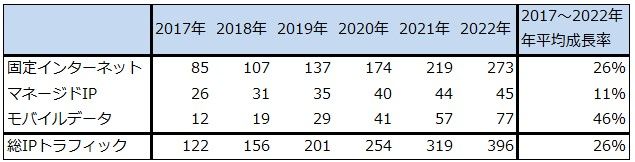

そこで、大手通信会社のバックボーン構築や、企業、官公庁のネットワーク構築を手掛けるネットワークインテグレーター、ネットワンシステムズと伊藤忠テクノソリューションズに注目したいと思います。表3で分かるように、世界でも日本でもネットワーク上のデータ量(トラフィック量)は今後も増加し続けると予想されます。表3にない2023年以降は5Gによるデータ量増加が本格化する可能性があります。

このようなデータ量の増加につれて、ネットワークインテグレーターの仕事も、ある程度の波はあると思われますが、増え続けると予想されます。

表3 全世界のIPトラフィック予測

出所:シスコシステムズ資料

注1:マネージドIPは、企業の IP WAN トラフィック、テレビおよび VoD の IP トランスポートからのトラフィック。

注2:端数処理のため合計が合わない場合がある。

図1 通信ネットワークの階層と5G

4.注目銘柄

ネットワンシステムズ

1)2019年3月期は13%増収、58%営業増益

ネットワンシステムズの2019年3月期は、売上高1,819億3,500万円(前年比12.9%増)、営業利益130億1,200万円(同57.9%増)となりました。また、2019年3月期4Q(2019年1-3月期)は、売上高595億400万円(同10.7%増)、営業利益52億5,400万円(同19.9%増)と順調でした。

2019年3月期は、受注高、売上高とも、パブリック向け(官公庁、地方自治体向け)で大型案件の寄与があり好調でした。パブリック向け受注高は2018年3月期528億7,300万円から2019年3月期698億3,100万円へ32.1%増、売上高は同じく487億5,100万円から636億6,600万円へ30.6%増となりました。受注高、売上高ともこのうち約100億円が中央官庁向け大型案件ですが(大型クラウドネットワークとセキュリティシステムと思われます)、この大型案件を除いても病院向け、学校向け等が伸びており、基調は強いと言えます。

また通信事業者向けも、NTTグループの社内向け、顧客向けのクラウドネットワーク構築が受注、売上とも増加しました。受注高は前期比3.2%増、売上高は同15.3%増でした。

前期は損益面でも大きな改善がありました。業務効率化が奏効し、営業利益率は2018年3月期5.1%から2019年3月期7.2%へ上昇しました。

表4 ネットワンシステムズの業績

発行済み株数 84671千株

時価総額 249,105百万円(2019/7/11)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

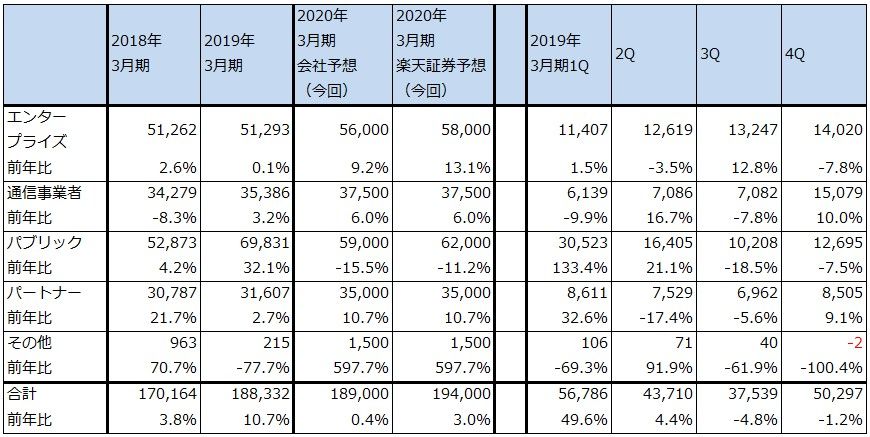

表5 ネットワンシステムズのマーケット別受注高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

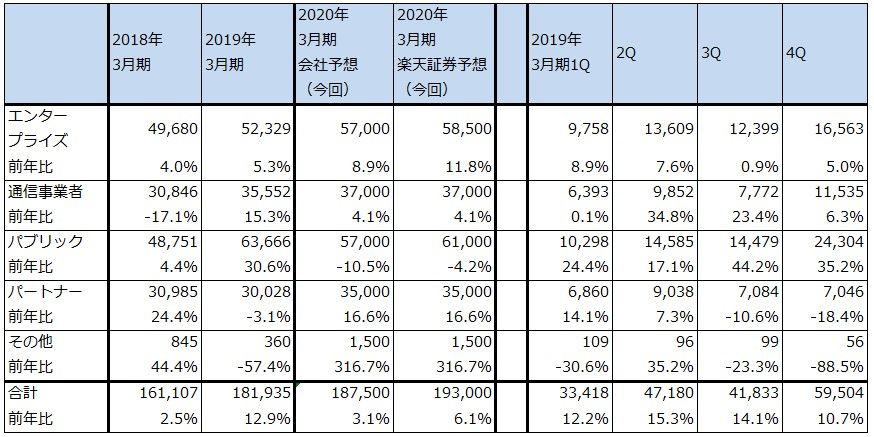

表6 ネットワンシステムズのマーケット別売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

2)2020年3月期会社予想は3%増収、15%営業増益だが、上方修正の期待がある

今期2020年3月期会社予想は、売上高1,875億円(前年比3.1%増)、営業利益150億円(同15.3%増)です。今期は前期好調だったパブリック向けに反動が出て減少する見込みですが、会社側の見通しはやや保守的と思われます。また、エンタープライズ向け(一般企業向け)がクラウドネットワークの構築とセキュリティ対策の増加によって増収が予想されます。パートナー(システムインテグレーターや大手通信会社の企業向けソリューション販売部門など)向けでは、大手通信会社の企業向けMSP(マネージドサービスプロバイダー、顧客のITシステムの運用、監視、保守を行う)事業に向けたソリューション販売の増加が寄与する見込みです。

今期の動向は今1Q決算(7月25日[木]発表)を見るまでトレンドが掴めませんが、パブリック向け、エンタープライズ向けの基調が強いと思われることから、上方修正の期待があります。このため楽天証券では、今期業績を売上高1,930億円(前年比6.1%増)、営業利益160億円(同23.0%増)と予想します。

中長期的には、2020年からの5G普及(ローカル5Gを含む)によって、官公庁や企業のネットワークがどう変わっていくかが注目点です。クラウドネットワークの拡大とセキュリティの強化が引き続き予想されるため、ネットワンシステムズもこの流れに沿って利益成長が続くと予想されます。

今後6~12カ月間の目標株価は前回の3,600円を維持します。引き続き投資妙味を感じます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)