毎週金曜日夕方掲載

本レポートに掲載した銘柄

ネットワンシステムズ(7518)、伊藤忠テクノソリューションズ(4739)

1.2020年から世界でも日本でも5Gが本格化へ

2019年4月10日、日本の総務省はNTTドコモ、KDDI/沖縄セルラー電話、ソフトバンク、楽天モバイルの4社に対して、5G(第5世代移動通信)用電波を割り当てました。

この4社が総務省に提出した資料によると、各社が2024年度末(2025年3月末)までの約5年間に、基地局設置工事、交換設備工事、伝送設備工事に投資する額は、NTTドコモ7,950億円、KDDI/沖縄セルラー電話4,667億円、ソフトバンク2,061億円、楽天モバイル1,946億円、4社合計1兆6,624億円となります。2019年4月9日付日経新聞は、これに既存電波の5G転用や追加の電波割り当てを含めると今後5年間の5G関連設備投資は総額3兆円弱になると指摘しています。この数字は4Gの最初の5年間よりも少ないものの、ある程度まとまった金額と言えます。

この4社のほとんどが2020年春からの5Gサービス開始を表明しています。世界を見ると、韓国、アメリカでは既に5Gの商用サービスが始まっていますが、サービスエリアが十分ではなく、5G対応スマートフォンの性能も現時点では十分ではないため、本格化するのは2020年からと思われます。従って世界全体では、5Gは2020年から本格的な普及期に入ると思われます。

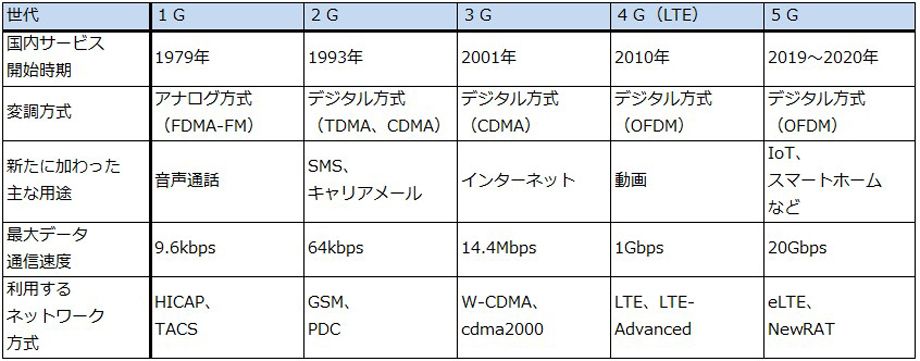

表1 日本における携帯電話ネットワークの変遷

注:bpsはビット/秒

2.5G関連銘柄、何を選べばよいのか

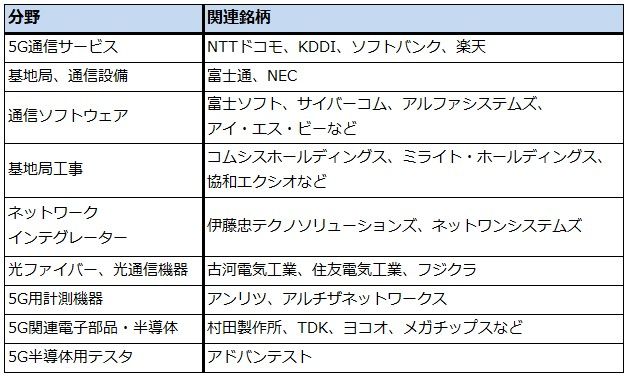

表2は5G関連銘柄のリストです。5G関連銘柄には3分野があります。

第1は、5Gの設備投資関連銘柄です。5G関連銘柄で最も目立つのがこの分野です。日本株の中で代表例は、アンリツ(計測器)、富士通、NEC(いずれも基地局、通信設備)、富士ソフト、アルファシステムズ(いずれも通信用ソフトウェア)、コムシスホールディングス、協和エクシオ(いずれも基地局工事)などです。前述のように、5G関連の今後5年間の設備投資が3兆円弱になるとみられているため、この分野はこれから伸びると予想されます。

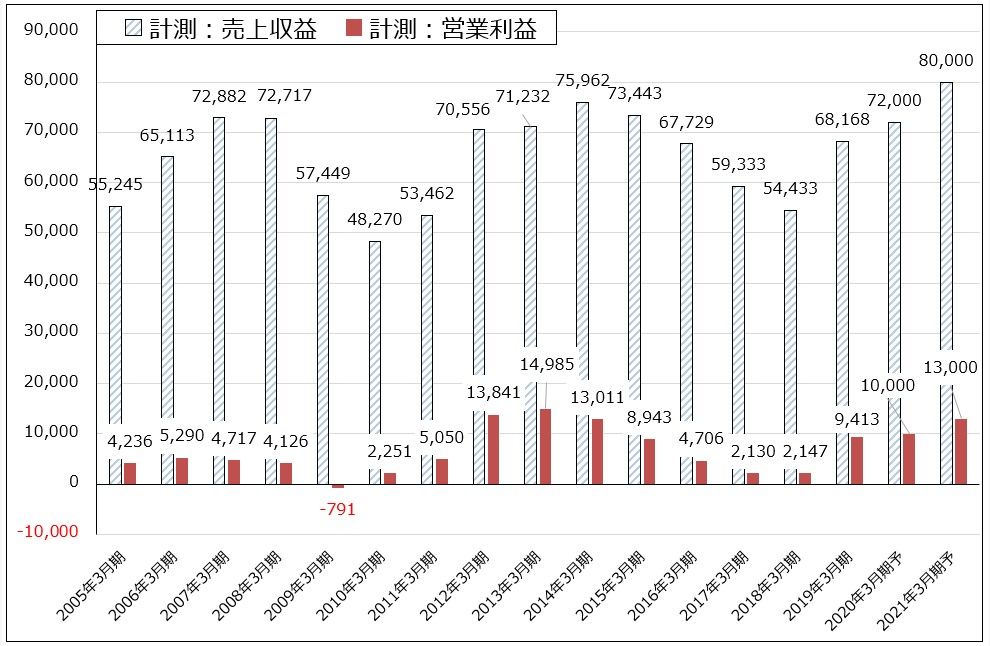

ただし、5Gの設備投資がいつまでも伸びる訳ではありません。いずれピークが来ます。アンリツは2022~23年が5G設備投資のピークと予想しています。ちなみに、2010年にサービスを開始した4Gの設備投資の時は、アンリツ計測事業の売上高のピークは2014年3月期、営業利益のピークは2013年3月期で、その後下降局面入りしました(グラフ1)。

実際に5G設備投資のピークが2022~23年とすると、株価がそれを織り込むのは約1年前になると思われます。そのため、5G設備投資関連銘柄への投資は2021年までという見方ができるのです。まだ間に合うと思われますが、あと2年程度で手仕舞う必要があるかもしれません。

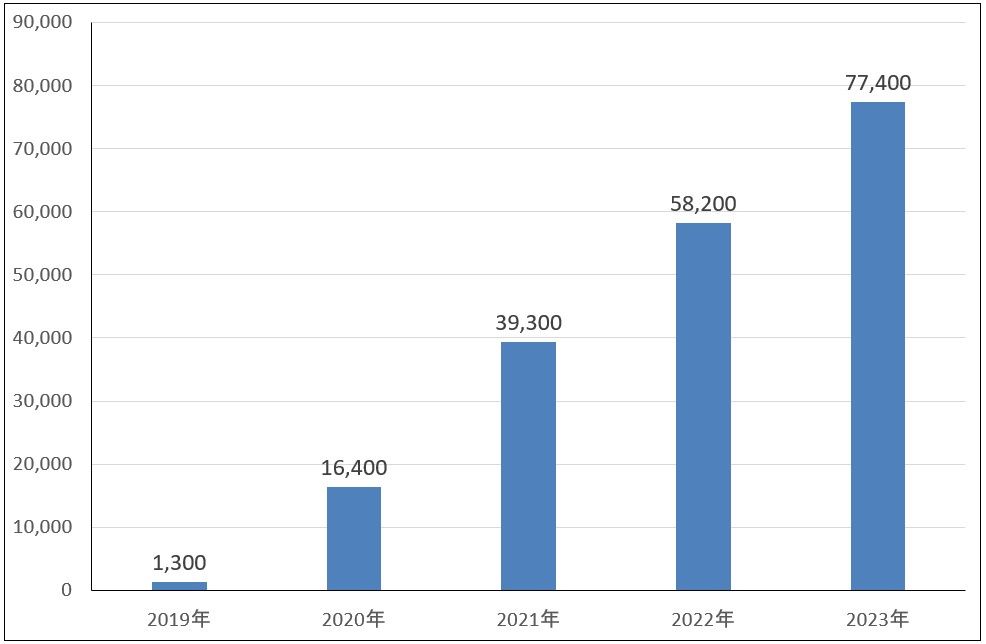

5G関連銘柄の第2の分野は、5G対応スマートフォンに関連した分野です。グラフ2のように、2020年から5G対応スマートフォンの世界出荷台数が急増すると予想されています。日本株では電子部品セクターが関連セクターとなり、村田製作所、TDKが代表例になります。

ただし電子部品セクターは、アメリカ政府のファーウェイへの規制がまだ続いていること、今年秋発売の新型iPhoneの性能が大きく向上する期待が持ちにくいことから、今は投資しにくいと思われます。

表2 5G関連銘柄

グラフ1 アンリツ:T&M(計測)事業の業績

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ2 5Gスマートフォン世界出荷台数予測

出所:CNET JAPAN(元出所はCanalys)

3.5Gで発生するデータ量に着目しネットワークインテグレーターに注目したい

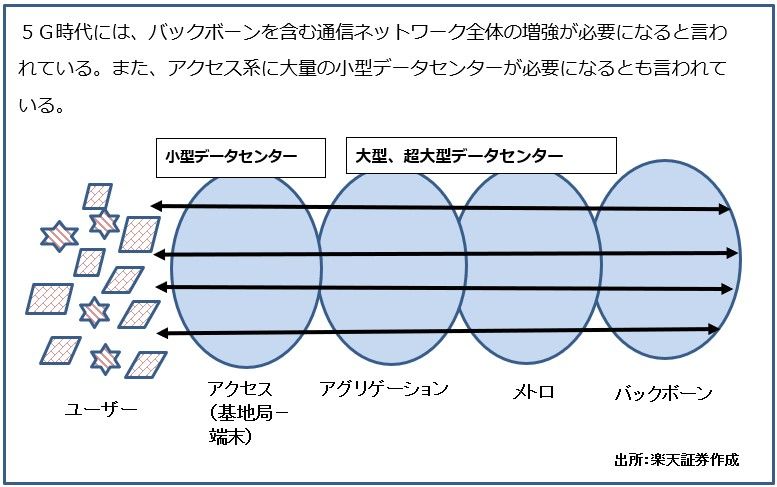

第3の分野は、5Gが普及するに従って急増すると予想されるネットワーク上のデータ量に注目するものです。5Gは、ダウンロード、アップロードとも大容量情報の高速伝送が可能になり、同時多接続、低遅延という特徴があるため、普及すると、特に動画情報の流通が大きく増えると予想されます。そのため、既に大手通信会社のバックボーン(基幹通信網)は継続的に増強されており、今後も増強が続くと予想されます。5Gでは、無線系(基地局と端末を繋ぐアクセス系)だけでなく、情報を遠隔地まで運ぶ有線通信網への投資も重要なのです。

また、企業や地方自治体が5G事業者になる「ローカル5G」の普及も予想されます。この場合、企業や地方自治体のネットワーク構築やシステム開発の増加が予想されます。

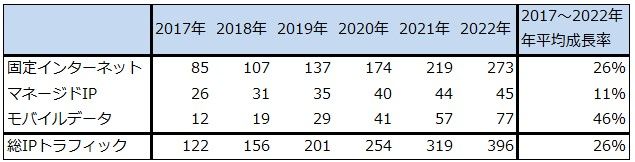

そこで、大手通信会社のバックボーン構築や、企業、官公庁のネットワーク構築を手掛けるネットワークインテグレーター、ネットワンシステムズと伊藤忠テクノソリューションズに注目したいと思います。表3で分かるように、世界でも日本でもネットワーク上のデータ量(トラフィック量)は今後も増加し続けると予想されます。表3にない2023年以降は5Gによるデータ量増加が本格化する可能性があります。

このようなデータ量の増加につれて、ネットワークインテグレーターの仕事も、ある程度の波はあると思われますが、増え続けると予想されます。

表3 全世界のIPトラフィック予測

出所:シスコシステムズ資料

注1:マネージドIPは、企業の IP WAN トラフィック、テレビおよび VoD の IP トランスポートからのトラフィック。

注2:端数処理のため合計が合わない場合がある。

図1 通信ネットワークの階層と5G

4.注目銘柄

ネットワンシステムズ

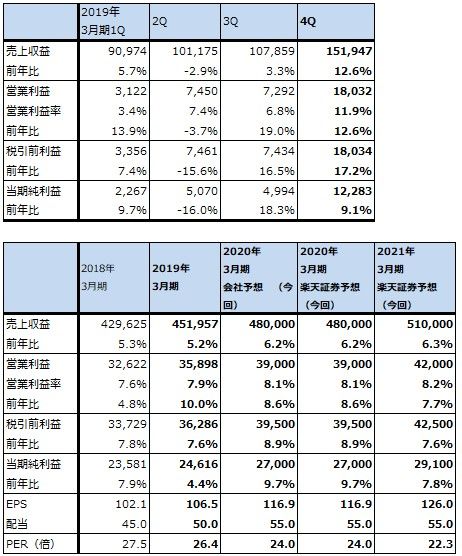

1)2019年3月期は13%増収、58%営業増益

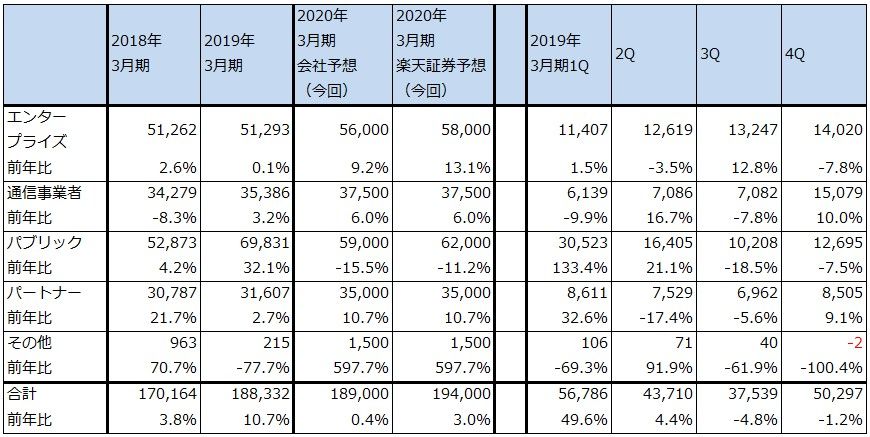

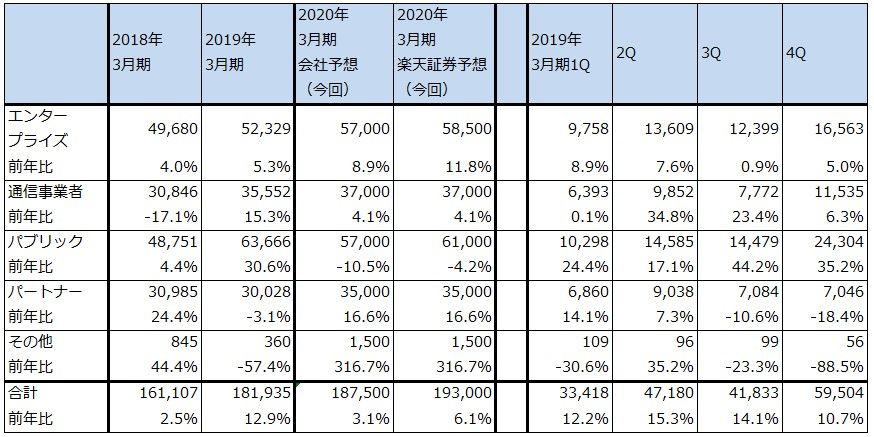

ネットワンシステムズの2019年3月期は、売上高1,819億3,500万円(前年比12.9%増)、営業利益130億1,200万円(同57.9%増)となりました。また、2019年3月期4Q(2019年1-3月期)は、売上高595億400万円(同10.7%増)、営業利益52億5,400万円(同19.9%増)と順調でした。

2019年3月期は、受注高、売上高とも、パブリック向け(官公庁、地方自治体向け)で大型案件の寄与があり好調でした。パブリック向け受注高は2018年3月期528億7,300万円から2019年3月期698億3,100万円へ32.1%増、売上高は同じく487億5,100万円から636億6,600万円へ30.6%増となりました。受注高、売上高ともこのうち約100億円が中央官庁向け大型案件ですが(大型クラウドネットワークとセキュリティシステムと思われます)、この大型案件を除いても病院向け、学校向け等が伸びており、基調は強いと言えます。

また通信事業者向けも、NTTグループの社内向け、顧客向けのクラウドネットワーク構築が受注、売上とも増加しました。受注高は前期比3.2%増、売上高は同15.3%増でした。

前期は損益面でも大きな改善がありました。業務効率化が奏効し、営業利益率は2018年3月期5.1%から2019年3月期7.2%へ上昇しました。

表4 ネットワンシステムズの業績

発行済み株数 84671千株

時価総額 249,105百万円(2019/7/11)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

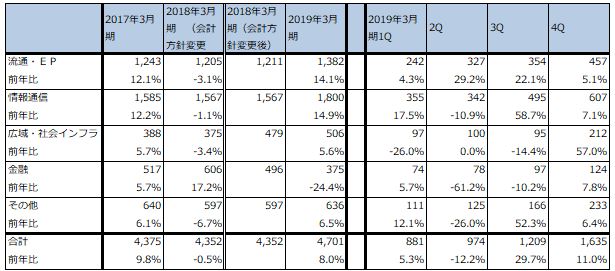

表5 ネットワンシステムズのマーケット別受注高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

表6 ネットワンシステムズのマーケット別売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

2)2020年3月期会社予想は3%増収、15%営業増益だが、上方修正の期待がある

今期2020年3月期会社予想は、売上高1,875億円(前年比3.1%増)、営業利益150億円(同15.3%増)です。今期は前期好調だったパブリック向けに反動が出て減少する見込みですが、会社側の見通しはやや保守的と思われます。また、エンタープライズ向け(一般企業向け)がクラウドネットワークの構築とセキュリティ対策の増加によって増収が予想されます。パートナー(システムインテグレーターや大手通信会社の企業向けソリューション販売部門など)向けでは、大手通信会社の企業向けMSP(マネージドサービスプロバイダー、顧客のITシステムの運用、監視、保守を行う)事業に向けたソリューション販売の増加が寄与する見込みです。

今期の動向は今1Q決算(7月25日[木]発表)を見るまでトレンドが掴めませんが、パブリック向け、エンタープライズ向けの基調が強いと思われることから、上方修正の期待があります。このため楽天証券では、今期業績を売上高1,930億円(前年比6.1%増)、営業利益160億円(同23.0%増)と予想します。

中長期的には、2020年からの5G普及(ローカル5Gを含む)によって、官公庁や企業のネットワークがどう変わっていくかが注目点です。クラウドネットワークの拡大とセキュリティの強化が引き続き予想されるため、ネットワンシステムズもこの流れに沿って利益成長が続くと予想されます。

今後6~12カ月間の目標株価は前回の3,600円を維持します。引き続き投資妙味を感じます。

伊藤忠テクノソリューションズ

1)2019年3月期は5%増収、10%営業増益

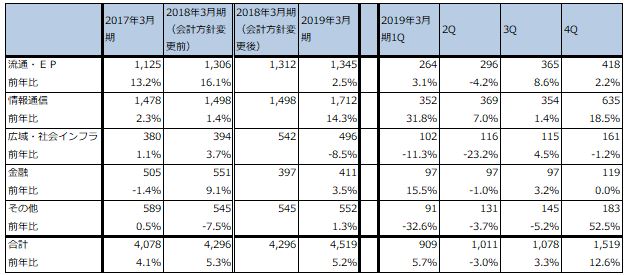

伊藤忠テクノソリューションズの2019年3月期は、売上収益4,519億5,700万円(前年比5.2%増)、営業利益358億9,800万円(同10.0%増)でした。また、2019年3月期4Qは、売上収益1,519億4,700万円(同12.6%増)、営業利益180億3,200万円(同12.6%増)となりました。いずれも堅調な決算でした。

2019年3月期の受注高、売上収益を事業グループ別に見ると、流通・EP(一般企業)向けは、親会社の伊藤忠商事向けシステム開発、製造業向けネットワーク構築、データ分析基盤など、いわゆるデジタルトランスフォーメーション(デジタルテクノロジーを使った経営やビジネスプロセスの再構築)関連の案件が増加しました。受注高は前年比14.1%増、売上収益は同2.5%増でした。

情報通信向けは、大手通信会社向けにネットワーク投資(5G関連投資、バックボーン増強投資など)が増えました。この結果、受注高は前年比14.9%増、売上収益は同14.3%増となりました。情報通信向けの伸びが全社業績をけん引したと思われます。

広域・社会インフラ向けは、受注高は郵便向けなど公益向けが増加しました。来期から業績に寄与すると思われます。売上収益は公益向けが減少しました。この結果、受注高は前年比5.6%増、売上収益は同8.5%減となりました。

金融向けは、受注高はインフラ構築が減少したため大幅減少となりました。売上収益は、横ばいでした。受注高は前年比24.4%減、売上収益は同3.5%増となりました。

その他向けは、受注高、売上収益とも海外系事業会社向けが堅調でした。受注高は前年比6.5%増、売上高は同1.3%増となりました。

表7 伊藤忠テクノソリューションズの業績

発行済み株数 231,029千株

時価総額 649,191百万円(2019/7/11)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表8 伊藤忠テクノソリューションズの事業グループ別受注高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

注:2018年3月期より会計方針の変更により事業グループ別売上高の計上範囲を変更した。

表9 伊藤忠テクノソリューションズの事業グループ別売上収益

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

注:2018年3月期より会計方針の変更により事業グループ別売上高の計上範囲を変更した。

2)2020年3月期会社予想は、6%増収、9%営業増益、引き続き堅調が予想される

今期2020年3月期会社予想は、売上収益4,800億円(前年比6.2%増)、営業利益390億円(同8.6%増)です。

情報通信は、通信会社のバックボーン構築が引き続き伸びると予想されますが、受注高、売上収益の伸びはやや鈍化する見通しです。流通・EP向け、広域・社会インフラ向けも伸びが鈍化する見通しですが、金融向けはメガバンク全体でデジタル戦略を強化する動きがあるため、受注高は伸びると思われます。

中長期で見ると、情報通信をはじめとして各分野でネットワーク構築、システム開発の需要が堅調なので、2021年3月期も業績は堅調に伸びると予想されます。

また、会社側は5G関連へ注力しています。引き続き通信会社向けバックボーン構築に関わるとともに、無線部分の受注や、ローカル5Gに期待しているもようです。ローカル5Gでは製造業向けに研究開発しているもようです。この分野ではネットワーク構築だけでなく、システム開発と運用の受注が可能になるため、全社の粗利益率改善にも寄与すると思われます。

今後6~12カ月間の目標株価を3,500円とします。伊藤忠テクノソリューションズの2021年3月期楽天証券EPS予想126.0円に想定PER25~30倍を当てはめました。前回の3,200円から引き上げます。投資妙味を感じます。

本レポートに掲載した銘柄:ネットワンシステムズ(7518)、伊藤忠テクノソリューションズ(4739)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。