![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

6.銘柄コメント

村田製作所

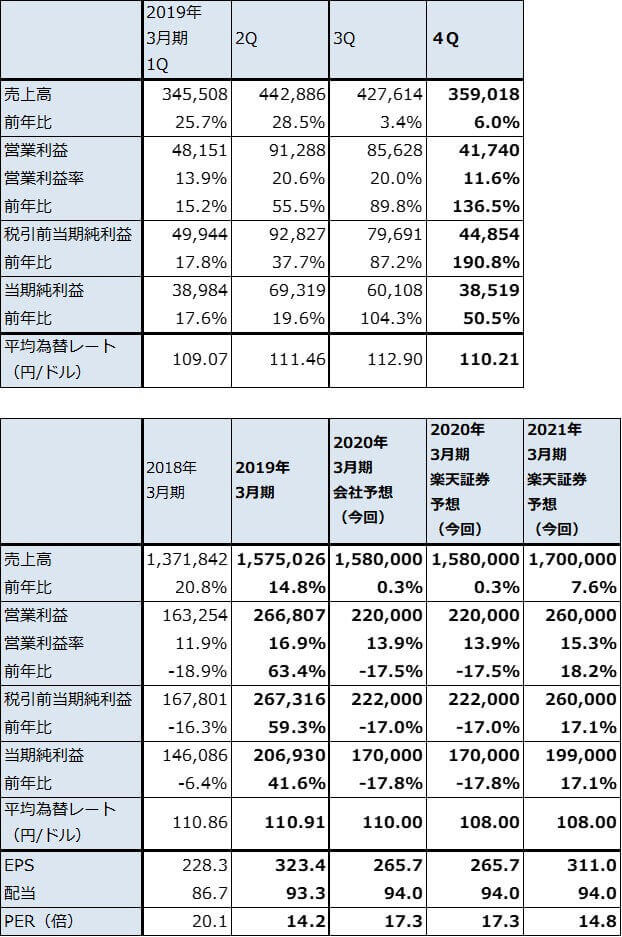

1)2019年3月期は15%増収、63%営業増益

村田製作所の2019年3月期は、売上高1兆5,750億円(前年比14.8%増)、営業利益2,668億円(同63.4%増)となりました。大幅増益ですが、営業増益幅1,035億円のうち470億円が減価償却方法を定率法から定額法へ変更したことによるものです。これを除くと34.6%営業増益になります。

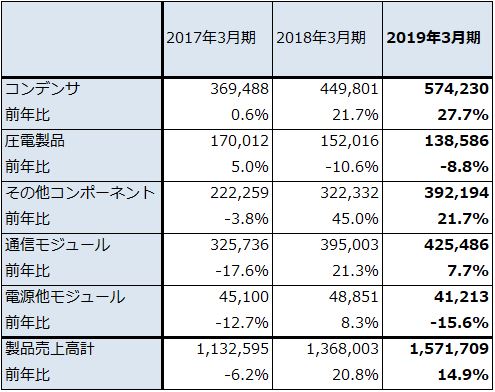

製品別では、コンデンサが売上高5,742億円(前年比27.7%増)と好調でした。自動車向けが年間を通じて好調だったほか、通信向け(主にスマホ向け)も波はありますが堅調でした。また、後述のように前4Qから値上げ効果が現れました。

その他コンポーネントは、2017年9月にソニーから取得した電池事業が通年寄与した効果で、売上高3,922億円(同21.7%増)になりました。

通信モジュールは、メトロサークが増収となりましたが、WiFiモジュールの減少が響き、売上高4,255億円(同7.7%増)と小幅増に止まりました。

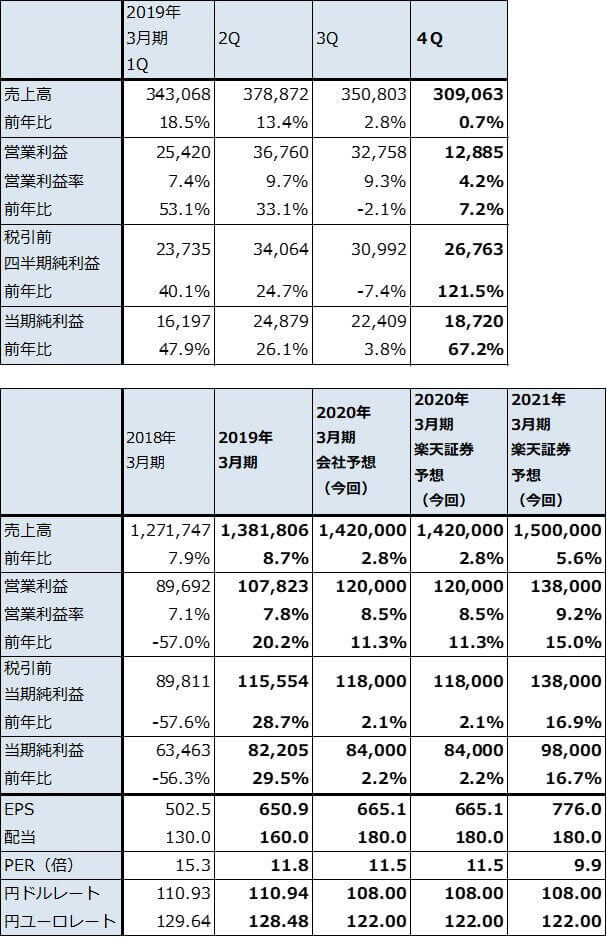

表4 村田製作所の業績

発行済み株数 639,770千株

時価総額 2,939,743百万円(2019/6/13)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表5 村田製作所:製品別売上高(通期)

出所:会社資料より楽天証券作成

注:製品以外の売上高は少ないため無視した

2)前4Qは営業利益2.4倍

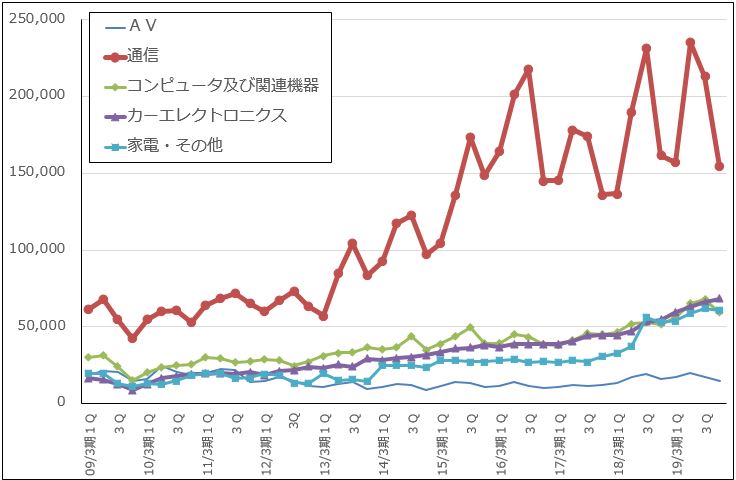

四半期ベースでは、前4Q(2019年1-3月期)は、売上高3,590億円(前年比6.0%増)、営業利益417億円(同2.4倍)と大幅増益になりました。4Qは例年通信向け(主にスマホ向け)が不需要期になりますが、今年1月からのチップ積層セラミックコンデンサの値上げ効果が出ました。

四半期ベースで用途別売上高を見ると(グラフ6)、通信向けが高級スマホの売り上げ不振を背景に前3Qから前年割れとなっているのに対して、自動車向け(カーエレクトロニクス)、コンピュータ及び関連機器向けが好調でした。製品別に見るとあらゆる電子機器に多用されるコンデンサが好調を維持しました。

3)今期会社予想は18%営業減益

今期2020年3月期会社予想業績は、売上高1兆5,800億円(前年比0.3%増)、営業利益2,200億円(同17.5%減)です。

前述のように、チップ積層セラミックコンデンサの値上げ効果は今1Q(2019年4-6月期)にも現れると予想されますが、7-9月からは逆にスマホ向けが値下げになる可能性があります。また、村田製作所では高級スマホ需要の減少を予想しているもようです。自動車向けは順調に伸びると思われますが、村田製作所にとっては、スマホ向けが含まれる通信向けの影響が大きいのです。これに米中貿易摩擦とファーウェイ問題の不透明感が加わります。

このため、今期は営業減益になる見込みです。

村田製作所を含め電子部品メーカーは顧客の名前や売上高などはコメントしませんが、日本の電子部品メーカーにとってはiPhoneの影響度合いが今も大きいと思われます。今年2019年秋発売予定の新型iPhoneは、昨年に比べ中身の変化が乏しいと思われます。CPUは2018年同様7ナノ、5G対応は2020年からと思われます。カメラの眼が機種によって2個から3個になってカメラ性能が向上するぐらいでしょう。

一方で、2020年秋の新型iPhoneは、5ナノCPUと5G対応が実現すると思われるため、性能的に大きな向上が期待できます。そのため、最近振るわないと思われるiPhone販売台数がある程度盛り返す期待も持てます。

この期待を反映して楽天証券では2021年3月期業績を売上高1兆7,000億円(前年比7.6%増)、営業利益2,600億円(同18.2%増)と予想します。

今後6~12カ月の目標株価を5,300円とします。2021年3月期楽天証券予想EPS311.0円に適正PER17倍を当てはめました。前回の7,300円(1対3分割前は2万2,000円)から引き下げます。株価上昇には時間がかかると思われます。

グラフ6 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

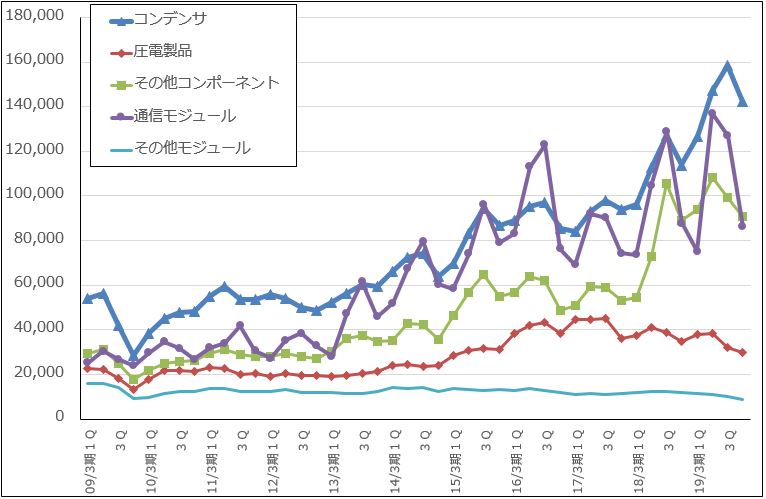

グラフ7 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

TDK

1)2019年3月期は9%増収、20%営業増益

TDKの2019年3月期は、売上高1兆3,818億円(前年比8.7%増)、営業利益1,078億円(同20.2%増)となりました。また前4Qは売上高3,091億円(同0.7%増)、営業利益129億円(同7.2%増)となりました。上期に対して下期は業績が鈍化しました。

セグメント別では、コンデンサが堅調に伸びました。2018年3月期に自動車向けに値上げした効果が2019年3月期にも出ました。磁気応用製品では、採算の良いデータセンター向けHDD用磁気ヘッドとサスペンションが伸びました。

一方で、収益源のエナジー応用製品(スマホ用電池が中心)は高級スマホの売れ行きが鈍く前3Qから営業増益率が鈍化し、前4Qには減益になりました。

分野別に見ると、ICT向けが四半期ベースで継続的に伸びています。前4QのICT向けは前年比16.0%増でした。北米以外の中国スマホ(会社側は顧客名をコメントしないが、ファーウェイ向けが増加した可能性がある)、韓国スマホ向けが伸びたもようです。

一方で、自動車向けは前2Q前年比10.2%増、前3Q同6.5%増、前4Q同2.7%増と鈍化しました。自動車販売台数の減速が響きました。

2)今期会社予想は3%増収、11%営業増益

今期2020年3月期会社予想業績は、売上高1兆4,200億円(前年比2.8%増)、営業利益1,200億円(同11.3%増)です。

スマホ向け、自動車向けともに伸びは期待できませんが、自動車向けコンデンサの値上げ効果が若干期待できること、赤字が続いているセンサ応用製品の赤字縮小を見込んでいることなどによって、全社では小幅ながら営業増益が予想されます。ただし、TDKにとっては米中貿易摩擦以上にファーウェイ問題の先行きが重要と思われます。

来期は、前述のように5Gがスマホ用電池需要の刺激材料になると思われます。コンデンサ売り上げも回復すると予想されます。そのため、楽天証券では来期2021年3月期業績を、売上高1兆5,000億円(前年比5.6%増)、営業利益1,380億円(同15.0%増)と予想します。

今後6~12カ月間の目標株価は、2021年3月期楽天証券予想EPS776.0円に適正PER11~12倍を当てはめ8,800円とします。前回の1万1,000円から引下げます。株価回復には時間がかかると思われます。

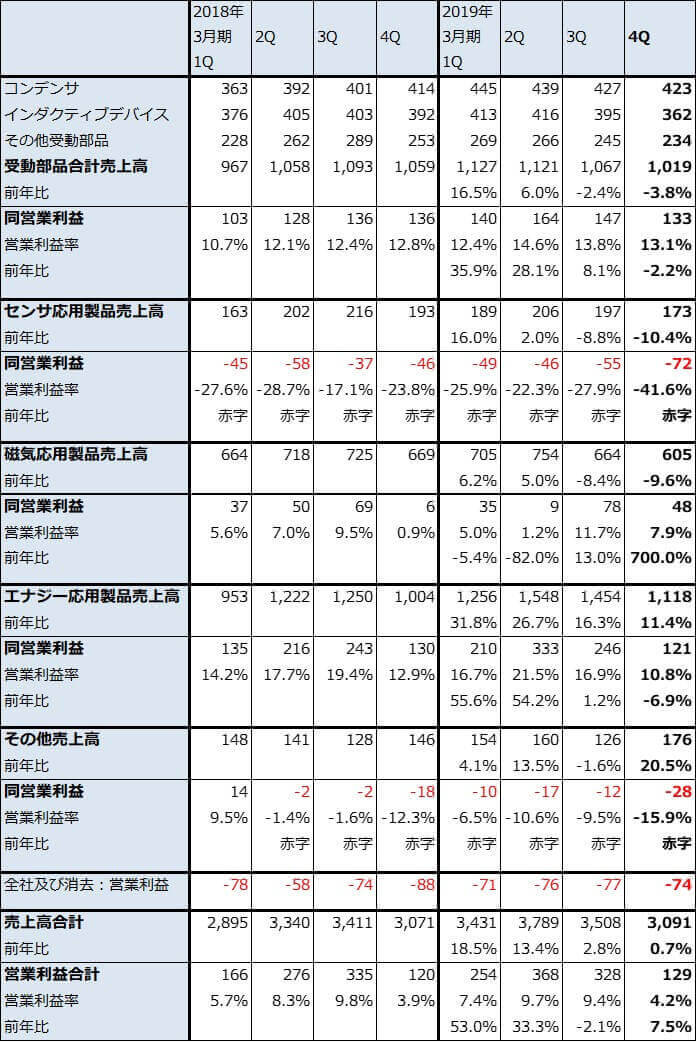

表6 TDKの業績

発行済み株数 126,289千株

時価総額 968,637百万円(2019/6/13)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表7 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

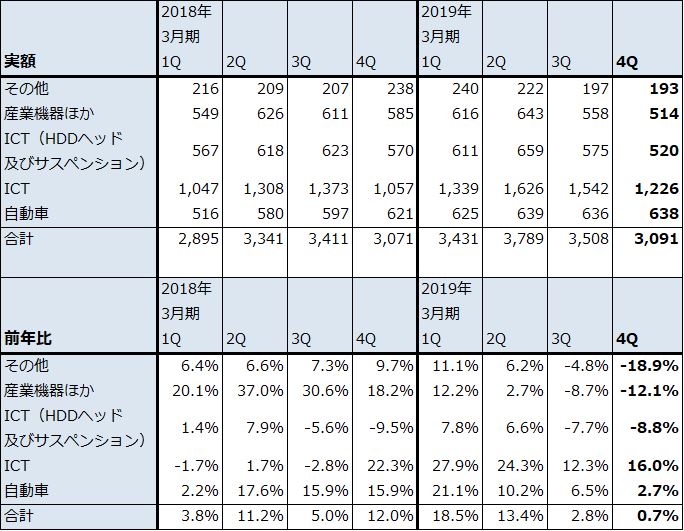

表8 TDKの分野別売上高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)