毎週金曜日夕方掲載

本レポートに掲載した銘柄

1.電子部品セクターの最近の動き-自動車向けは順調だが、スマホ向けは生産調整-

今回の特集は、電子部品セクターです。電子部品セクターの最近の動きを見て行きます。また、米中貿易摩擦、ファーウェイ問題の電子部品セクターに対する影響を考察します。比較対象として半導体関連セクターに対する影響も考えます。

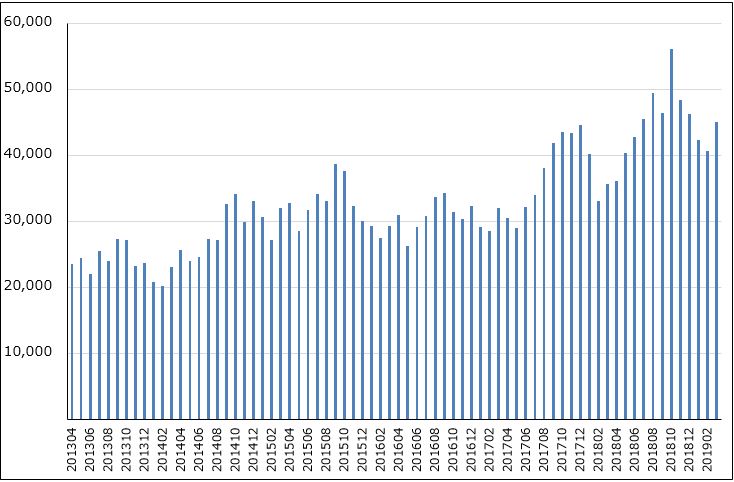

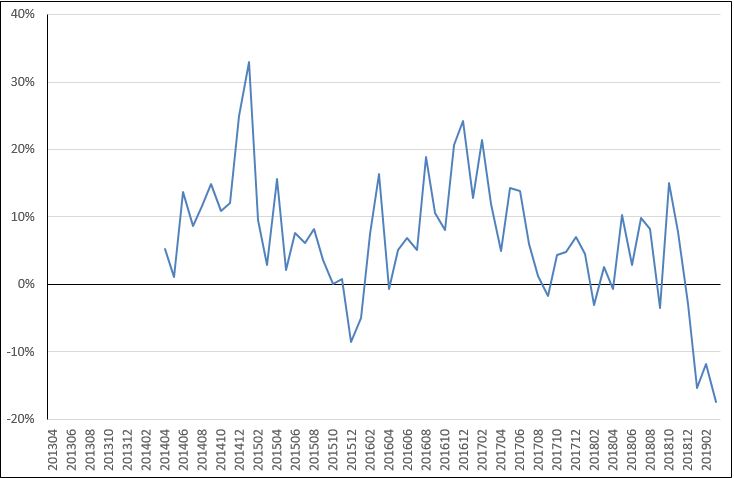

グラフ1~5は、経済産業省生産動態統計からとったセラミックコンデンサの生産統計です。コンデンサは、電気を貯め放電する、電圧を安定化するなどの重要機能を持っており、あらゆる電子機器や自動車などに数多く使われています。コンデンサの中でも小型で様々な仕様があるチップ積層セラミックコンデンサ(MLCC)は重要電子部品であり、村田製作所が世界シェア35~40%のトップです。

セラミックコンデンサの月次生産金額は、おおむね前年比20%以上の伸びを示しています。2019年3月の生産金額は前年比26.7%増でした。これを見るとセラミックコンデンサの需要は順調と言えます。なお、このセラミックコンデンサ生産金額の40~50%が村田製作所と推定されます。

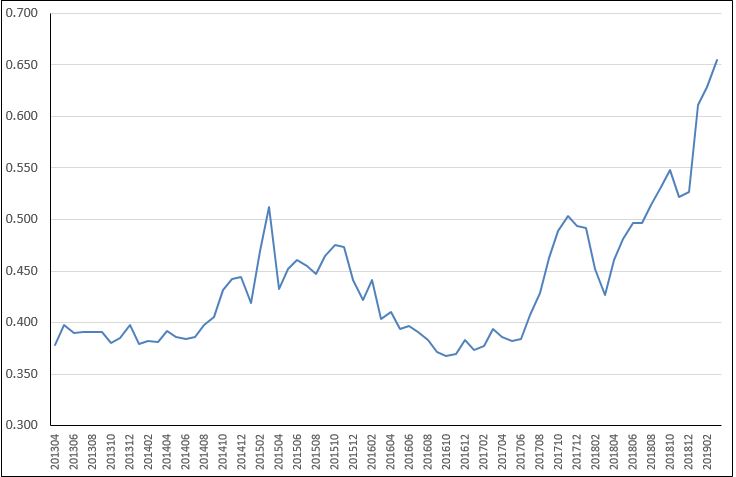

しかし、生産金額を生産数量と生産単価に分解すると別の光景が見えます。村田製作所がチップ積層セラミックコンデンサについて2019年1月からほぼ全顧客向けの値上げに踏み切ったことから、1月からセラミックコンデンサの生産単価が大きく上昇しています。2018年12月から2019年3月までに24%上昇しました。村田製作所によれば、2019年1-3月期に約60%の顧客に値上げを実施し、続く4-6月期にも残りの30~40%の顧客向けに値上げしたもようです。このため、4-6月期は更に生産単価が上昇すると予想されます。

チップ積層セラミックコンデンサを向け先別、品種別に見ると、長らく懸案だった自動車向けの古い品種で不採算になっていたものが値上げによって採算ラインに戻ったようであり、値上げには大きな成果があったと思われます。

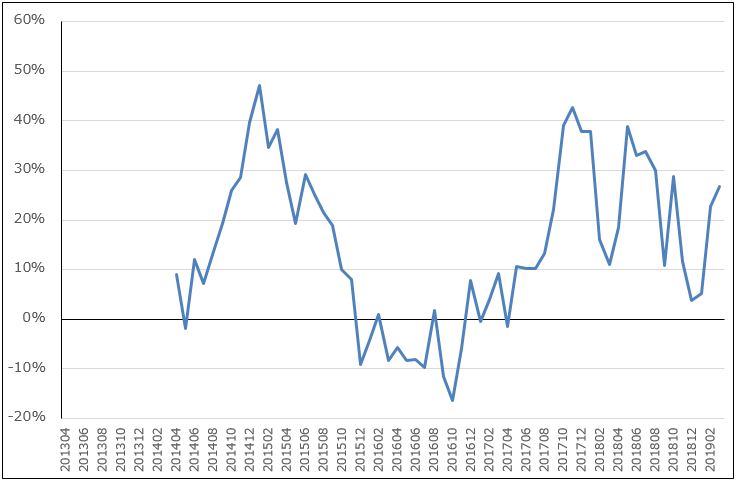

一方で、生産数量を見ると、2018年11月まではおおむね前年を上回る生産が続いていましたが、12月からマイナス成長に転じました。それまで好調に伸びていた流通業者向けで流通在庫が増えていました(流通業者の向こう側にはスマホメーカーもいると思われます)。また、今春になるとiPhoneなどの高級スマホの販売伸び悩みの影響も出てきたもようです。そのため生産調整が必要になったのです。6~7月からは今秋発売予定の新型iPhoneの生産に備えた調達が始まるため、生産数量は回復すると思われますが、米中貿易摩擦、ファーウェイ問題によって不透明感も出ています。

価格動向を予想すると、前述のように4-6月期は生産単価は引き続き上昇すると予想されます。ただし、7-9月期に入って新型iPhone生産に備えた調達が始まると、需給関係を反映して値下げ→生産単価下落が起こりうる情勢です。このため、村田製作所のコンデンサ事業は、4-6月期までは価格効果で前年を上回る増益要因が発生するものの、7月以降は価格下落によって減益要因が大きくなると思われます。

この結果、村田製作所の会社予想では、今期2020年3月期は17.5%営業減益となる見込みです。

なお、TDKの場合は、村田製作所のように今期は減益とならず、11.3%営業増益となる見込みです。2018年3月期から個別企業ごとにチップ積層セラミックコンデンサ(TDKのコンデンサ売上高の60%強)の値上げを実施してきたこと、コンデンサ事業の中で村田製作所よりも需要が安定的に伸びている自動車向けの比重が大きいこと、赤字になっているセンサ事業、磁石事業の赤字縮小を見込んでいることによります。ただし、これは米中貿易摩擦やファーウェイ問題の進展によっても左右されます。

電子部品セクター全体を見ると、コンデンサ以外の電子部品でも昨年から値上げしているものがあります。ただし、昨年は値上げが成功していたものが、今年に入ってスマホ向け中心に民生向け電子部品の需給が緩んできたため、値下げすることがあったり、値上げが上手く行かなかったケースが出ているようです。

グラフ1 セラミックコンデンサ生産金額

出所:経済産業省生産動態統計より楽天証券作成

グラフ2 セラミックコンデンサ生産金額:前年比

出所:経済産業省生産動態統計より楽天証券作成

グラフ3 セラミックコンデンサ:生産単価

出所:経済産業省生産動態統計より楽天証券作成

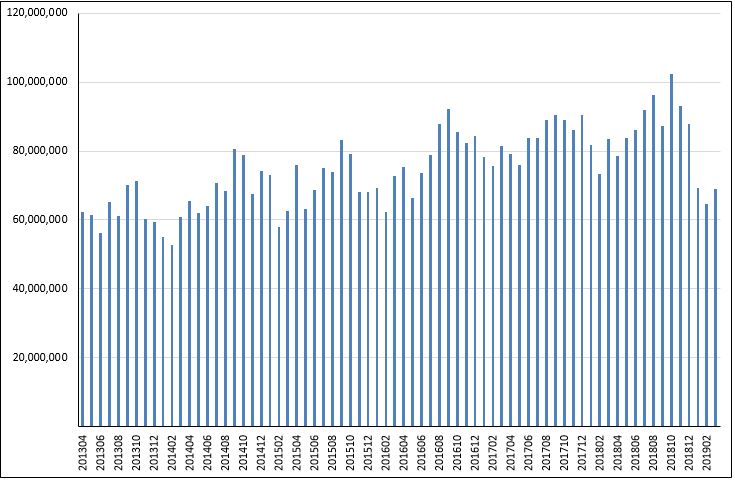

グラフ4 セラミックコンデンサ:生産数量

出所:経済産業省生産動態統計より楽天証券作成

グラフ5 セラミックコンデンサ生産数量:前年比

出所:経済産業省生産動態統計より楽天証券作成

2.米中貿易摩擦の影響

米中貿易摩擦では、これまで3回にわたって中国からアメリカ向けの輸出に対してアメリカの追加関税が課せられています。第1弾は、2018年7月に中国からアメリカに輸出される340億ドルに25%の追加関税が課せられました。第2弾は同年8月に160億ドル、25%、第3弾は同年9月に2,000億ドル、10%でしたが、2019年5月に10%から25%へ追加関税が引き上げられました。

そして、今年6月末以降に発動される予定の第4弾は、約3,000億ドルに最大25%の関税を課します。この結果、これまで追加関税を免れてきた、携帯電話(スマートフォン)、ノートパソコン、玩具、ゲーム機なども追加関税の対象となります。

電子部品への影響は、まず、アメリカが中国から輸入する電子製品、特にスマートフォンの価格上昇による需要減少→電子部品需要の減少という形で現れると思われます。また、スマホメーカーが値上げ幅を抑えるために電子部品メーカーに値引きを要求したり、安い電子部品を使うようになることも起こると思われます。

スマホなどのメーカーは、中国から他国へ生産地を変更しようとすると思われますが、特にiPhoneのような高級スマホはサプライチェーンが複雑なため、生産地の変更に手間取ると思われます。追加関税に対してスマホメーカーと電子部品メーカーが対応するには時間がかかりそうです。

3.ファーウェイ問題の影響

次にファーウェイ問題について。アメリカ商務省は今年5月、安全保障上の懸念がある外国企業を列挙した「エンティティー・リスト」にファーウェイを加え、アメリカ製品の輸出を事実上禁じました。また、アメリカ輸出管理法の域外適用により、市場価格に基づきアメリカ由来の部品やソフトウェアが25%超含まれれば、日本製製品も禁輸となります。

ファーウェイについては、企業秘密を盗んだり、中国共産党に盗んだ機密を流出したり、ファーウェイ製スマートフォンや通信機器に「バックドア」を仕掛けて、ユーザーの秘密を盗んだりウィルスをばら撒くことができるようにしているという嫌疑がかけられています。

村田製作所、TDKにとって、ファーウェイは大口顧客と思われ、今も取引関係は続いているようです。この2社が納入している電子部品は上記の25%規制には抵触していないもようです。ファーウェイ向け製品が禁輸となってから、アメリカ、日本の数多くの企業がファーウェイとの取引を停止しました。ただし、ファーウェイは今日の事態を予想していたもようで、予め重要電子部品や半導体を余分に購入し、独自OSも開発していたもようです。日本の電子部品メーカーに対するファーウェイの発注は止まっていないとも言われています。

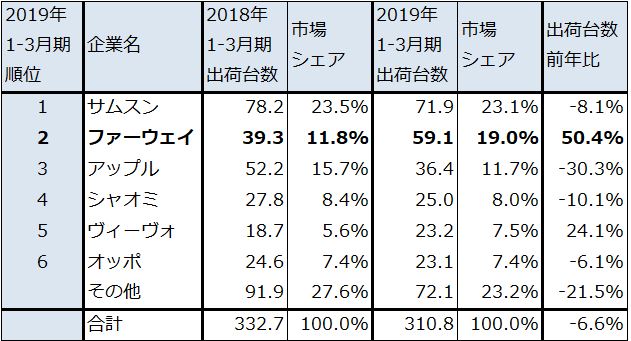

ただし、アメリカのファーウェイに対する姿勢は厳しいものがあるため、日本の電子部品メーカーも近い将来取引を控えなければならない状況に置かれる可能性があります。また、ファーウェイ自身がコメントしているように、米中貿易摩擦によってファーウェイのスマホのシェアは今後低下すると思われます(ファーウェイのスマートフォンの世界シェアは2019年1-3月期19.0%、サムスンに次ぐ2位)。ファーウェイはアップルに追いつこうとして高性能スマホに注力しているため、アップルに次いで高級電子部品の購入が多いメーカーであるもようであり、取引が停止すれば、あるいはスマホの市場シェアが低下すれば、日本メーカーにとって少なからぬ影響があると思われます。

ただし半年~1年経てば、スマホではサムスン、オッポ、ヴィーボなど韓国、中国のスマホメーカーがファーウェイの穴を埋めると思われます。通信機器では、ノキア、エリクソン、サムスンが同様にファーウェイに取って代わると思われます。

なお、半導体と比較すると、電子部品よりも需要の裾野が広い半導体は、ファーウェイのスマホや通信機器の市場シェアが大きく低下したとしても、大きな影響は考えにくいです。半導体市場の次のテーマは、5ナノ半導体、5G、AIであり、もう一つはデータセンターのSSD化です。これらのテーマは米中貿易摩擦があっても重要テーマであり続けると思われます。そのため、日本の半導体関連で重要な半導体製造装置にとっては、ファーウェイがどうなろうとあまり関係ないと思われるのです。

ちなみに、中級以上のスマホのCPUの生産は、サムスン製スマホを除いて台湾のTSMCが行っています。ファーウェイも半導体子会社ハイシリコンがスマホ用CPUの設計を行い、TSMCに生産委託していますが(サムスンのみ自社のスマホ用CPUを自社生産している)、ファーウェイのスマホ販売シェアが低下しても、その穴を早期に競合他社が埋めるならば、TSMCの生産水準は変わりません。従って、日本の半導体製造装置メーカーにとって重要なのはファーウェイのスマホ市場シェアよりも、TSMCの生産能力、生産技術と設備投資と言う事になります。

表1 スマートフォンのメーカー別出荷台数と世界シェア

出所:IT Media Mobile 2019年6月6日より楽天証券作成。元出所はIDC

4.全くの私見だが、トランプ氏は全て正しい

中国はアメリカからの圧力にもかかわらず、半導体の自力生産に注力しています。昨年10月、安全保障上の理由とマイクロンへの特許侵害を理由に、中国のメモリ(DRAM)大手JHICC向けのアメリカ製半導体製造装置が禁輸になりました。一方で、今年中には中国の大手半導体メーカーCXMT(イノトロン)が中国でDRAMの生産を始めるもようであり、中国の半導体生産への熱意は衰えていないようです。

そのため、今後JHICC以外の中国民族系半導体メーカーが何らかの理由で米国製半導体製造装置の禁輸措置を受ける可能性は否定できません。

ただし、中国向け半導体製造装置は日本の半導体製造装置メーカーの売り上げの一部に過ぎず、来年以降到来するであろう半導体ブームの中では小さい話です。むしろ、国の補助金を背景に無茶な設備投資と市場に見合わない大量生産をしかねない中国半導体メーカーは半導体市場の混乱要因になる可能性があるため、これを未然に抑えることができれば中長期で歓迎すべきことと思われます。

これについては、液晶ディスプレイ市場で中国メーカーが大型設備投資と大増産を行った結果、大きな供給過剰と市況の下落が起きた実例があります。要するに国の補助金を使って他国の産業に焦土戦を仕掛け、大打撃を与えて自国産業を発展させようということでしょう。

アメリカが中国に対して行っている圧力は、「ルール」を守らせようとするためのものです。全くの私見ですが、アメリカ、ひいては自由世界にとって重要な産業を守るという意味で正しい行為なのです。中国の頭を抑えるために、自由世界もそれなりの代償を払う必要はありますが、中長期的な観点で考えれば、トランプ氏は全て正しいというのが私の意見です。

5.5G時代のスマートフォンはどうなるのか

1)iPhoneは2020年から5Gに対応か

日本の電子部品メーカーにとって最も重要な需要先はスマートフォンメーカーです。自動車も重要ですが、規模ではまだスマートフォンに及びません。そして、スマホ市場では5G(第5世代移動通信)の時代が始まっています。韓国、アメリカで2019年から5Gの商用サービスが始まっており、5G対応スマホも既に発売されています。

ただし、今の5G用チップセット(スマホのCPU、GPU、5G用通信モデムなどをまとめて搭載したパッケージ。クアルコム、メディアテックが販売している)は性能が低く、5Gのフルスペック(ダウンロード速度10Gbps以上)はでず、4~5Gbps程度までしかでません。実測値では推定1~2Gbps程度です。4Gよりは早いですが、大幅に早いわけではありません。来年になればフルスペックのチップセットが出荷されると思われるため、5Gが本格展開するのは2020年からになると思われます。

日本の電子部品メーカーにとって重要なアップルのiPhoneの5G対応は、2019年には困難と思われますが、2019年4月のアップル=クアルコム間の特許紛争の和解により、2020年秋発売の新型iPhoneから5Gモデムを搭載する目処がたってきたと思われます。アップルは2017年からクアルコムとの間で特許紛争になっており、2018年の新型iPhoneからはクアルコム製モデムにかわってインテル製モデムを搭載していましたが、インテルは2021年にならないと5Gモデムが出荷できないという観測が出ていました。これはiPhoneの市場シェアにもかかわる問題ですが、2020年にクアルコム製5Gモデムを搭載する目処がついたと思われることは、5G対応iPhoneがスタートするということであり、日本の電子部品メーカーにとっていいニュースです。

ただし、iPhoneはファーウェイ問題で中国の報復対象(中国での販売禁止等)になる可能性もあるため、注意も必要です。

また、ファーウェイは5G用通信機器の大手であり、特許も数多く取得しています。そのため、中国以外の国でファーウェイの通信機器の販売が規制されると、5Gへの技術進歩が遅れる懸念もあります。これについては、ファーウェイと競合するノキア、エリクソン、サムスンの対応を待つしかありません。

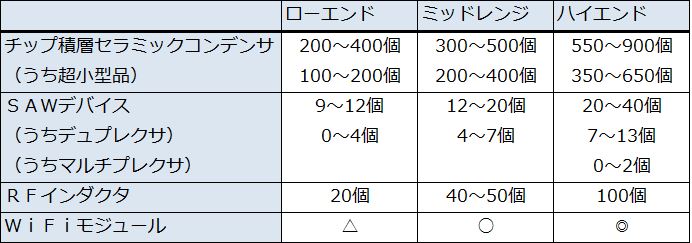

2)5Gスマホの登場で高級電子部品の搭載が増加

スマホは性能向上が進むにつれて搭載する各種電子部品の個数が増える傾向にあります。4Gから5Gへの進歩でも同様のことが起こると予想されます。特に大きく増えるのがチップ積層セラミックコンデンサです。また、電波を選別するSAWフィルタ、LCフィルタも増加する見込みです。アンテナも最新のアンテナになります。村田製作所、TDKなど電子部品上位メーカーへの恩恵は大きいと思われます。

電子部品や半導体を装着する基板では高周波特性がよく、極薄で曲がりやすいものが必要になります。村田製作所の樹脂多層基板「メトロサーク」などです。

電池も重要です。5Gではスマホの電力消費が大きくなるため、大容量電池が必要になります。この分野ではスマホ用電池の世界シェアトップであるTDKが重要です。

5Gスマホで高級電子部品の数が増える傾向は、周波数の高いミリ波が5Gに使われるようになると一層顕著になると思われます。

このように、電子部品を取り巻く世界は、米中貿易摩擦、ファーウェイ問題という不透明要因を抱えながらも、5G時代に向けて進み出しているのです。

表2 スマートフォンに搭載される電子部品の個数

注:ハイエンドは、マルチキャリア、LTE-Advances(キャリアアグリゲーション)、ミッドレンジはマルチキャリア、LTE、ローエンドはシングルキャリア、LTE

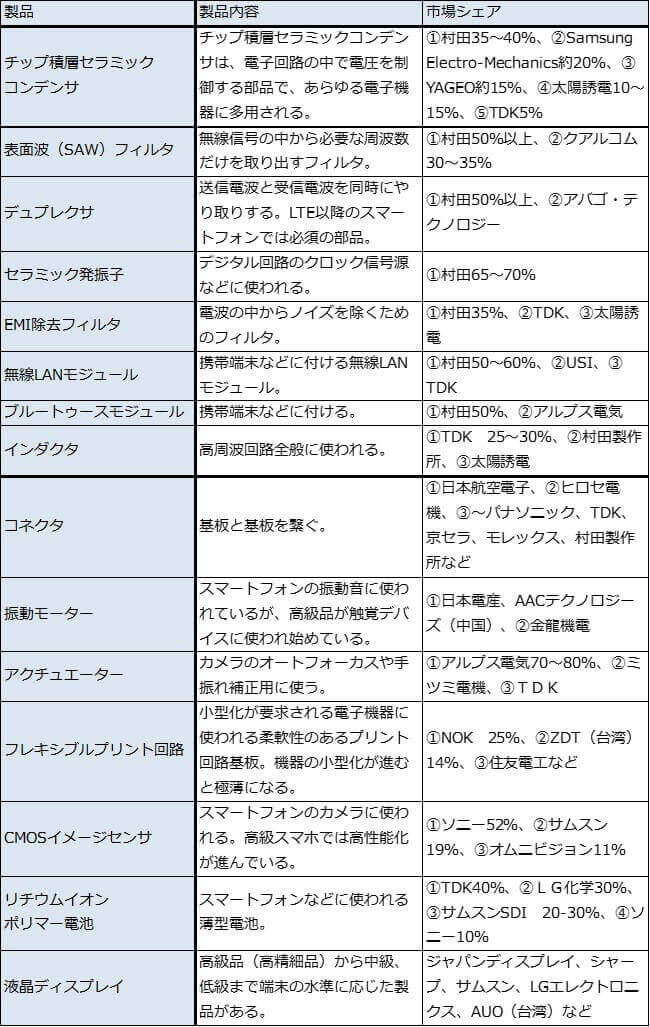

表3 主なスマートフォン用電子部品の市場シェアと概要

注:Samsung Electro-Mechanicsは韓国サムスン電子系の電子部品会社

6.銘柄コメント

村田製作所

1)2019年3月期は15%増収、63%営業増益

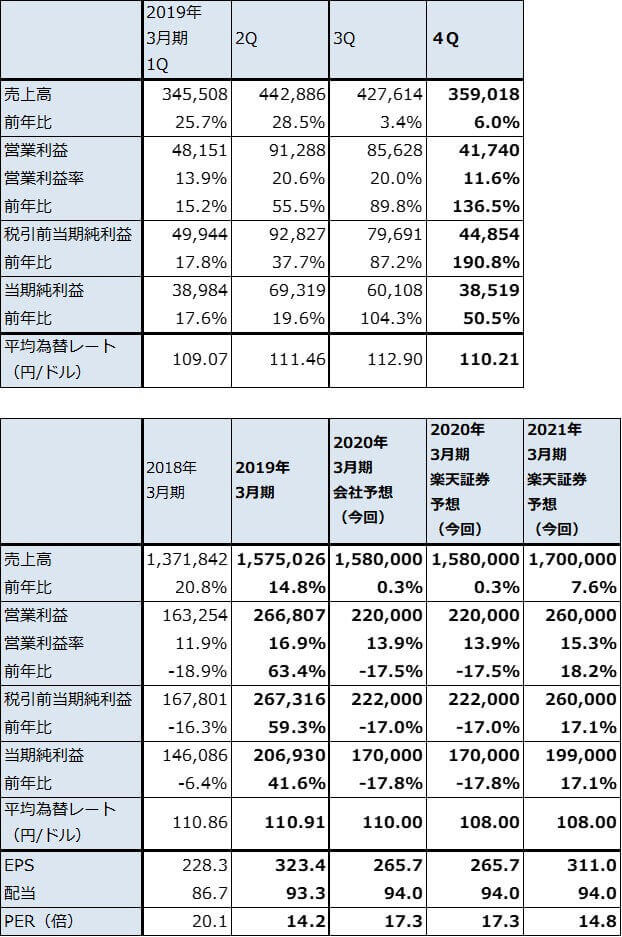

村田製作所の2019年3月期は、売上高1兆5,750億円(前年比14.8%増)、営業利益2,668億円(同63.4%増)となりました。大幅増益ですが、営業増益幅1,035億円のうち470億円が減価償却方法を定率法から定額法へ変更したことによるものです。これを除くと34.6%営業増益になります。

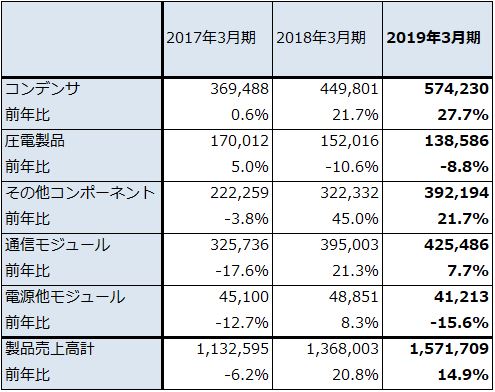

製品別では、コンデンサが売上高5,742億円(前年比27.7%増)と好調でした。自動車向けが年間を通じて好調だったほか、通信向け(主にスマホ向け)も波はありますが堅調でした。また、後述のように前4Qから値上げ効果が現れました。

その他コンポーネントは、2017年9月にソニーから取得した電池事業が通年寄与した効果で、売上高3,922億円(同21.7%増)になりました。

通信モジュールは、メトロサークが増収となりましたが、WiFiモジュールの減少が響き、売上高4,255億円(同7.7%増)と小幅増に止まりました。

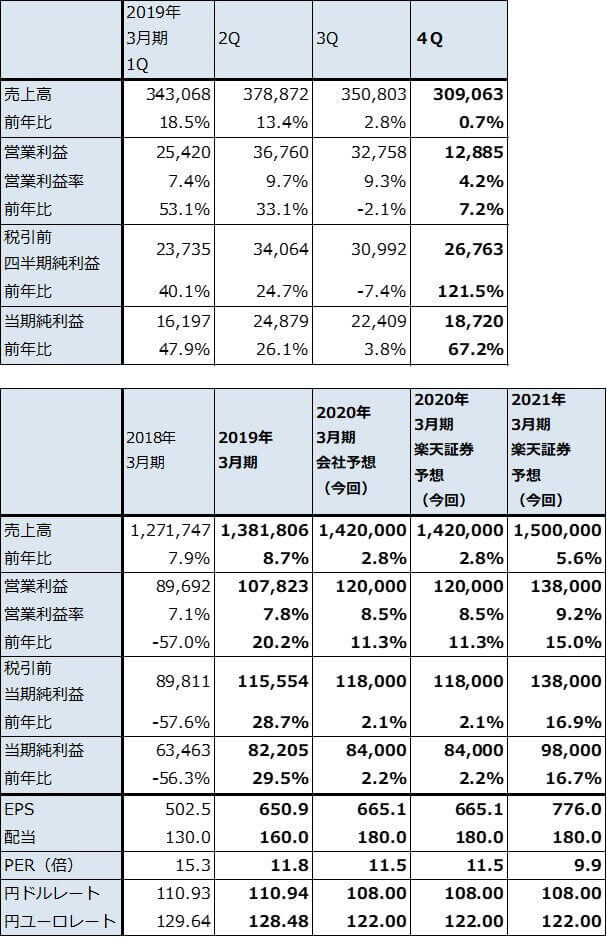

表4 村田製作所の業績

発行済み株数 639,770千株

時価総額 2,939,743百万円(2019/6/13)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表5 村田製作所:製品別売上高(通期)

出所:会社資料より楽天証券作成

注:製品以外の売上高は少ないため無視した

2)前4Qは営業利益2.4倍

四半期ベースでは、前4Q(2019年1-3月期)は、売上高3,590億円(前年比6.0%増)、営業利益417億円(同2.4倍)と大幅増益になりました。4Qは例年通信向け(主にスマホ向け)が不需要期になりますが、今年1月からのチップ積層セラミックコンデンサの値上げ効果が出ました。

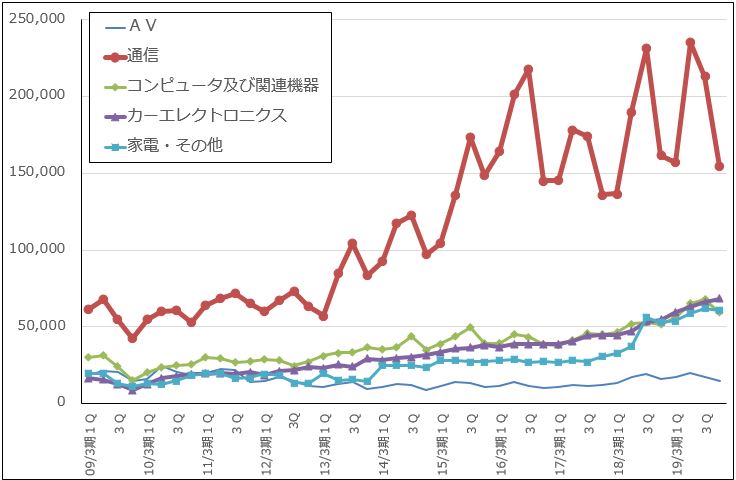

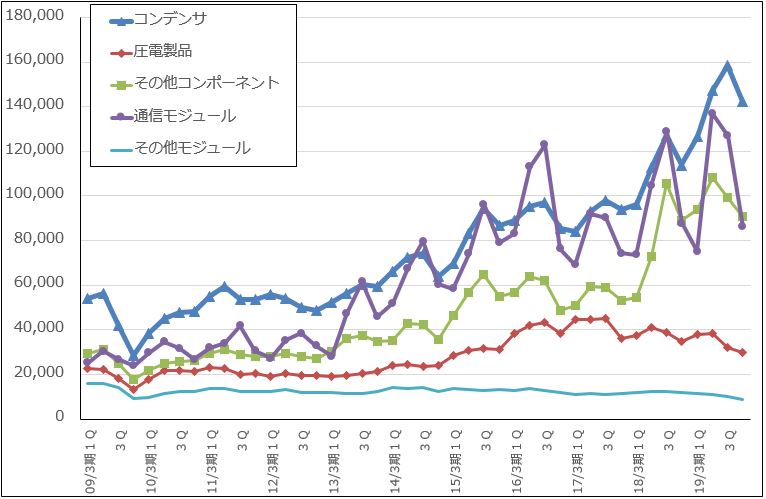

四半期ベースで用途別売上高を見ると(グラフ6)、通信向けが高級スマホの売り上げ不振を背景に前3Qから前年割れとなっているのに対して、自動車向け(カーエレクトロニクス)、コンピュータ及び関連機器向けが好調でした。製品別に見るとあらゆる電子機器に多用されるコンデンサが好調を維持しました。

3)今期会社予想は18%営業減益

今期2020年3月期会社予想業績は、売上高1兆5,800億円(前年比0.3%増)、営業利益2,200億円(同17.5%減)です。

前述のように、チップ積層セラミックコンデンサの値上げ効果は今1Q(2019年4-6月期)にも現れると予想されますが、7-9月からは逆にスマホ向けが値下げになる可能性があります。また、村田製作所では高級スマホ需要の減少を予想しているもようです。自動車向けは順調に伸びると思われますが、村田製作所にとっては、スマホ向けが含まれる通信向けの影響が大きいのです。これに米中貿易摩擦とファーウェイ問題の不透明感が加わります。

このため、今期は営業減益になる見込みです。

村田製作所を含め電子部品メーカーは顧客の名前や売上高などはコメントしませんが、日本の電子部品メーカーにとってはiPhoneの影響度合いが今も大きいと思われます。今年2019年秋発売予定の新型iPhoneは、昨年に比べ中身の変化が乏しいと思われます。CPUは2018年同様7ナノ、5G対応は2020年からと思われます。カメラの眼が機種によって2個から3個になってカメラ性能が向上するぐらいでしょう。

一方で、2020年秋の新型iPhoneは、5ナノCPUと5G対応が実現すると思われるため、性能的に大きな向上が期待できます。そのため、最近振るわないと思われるiPhone販売台数がある程度盛り返す期待も持てます。

この期待を反映して楽天証券では2021年3月期業績を売上高1兆7,000億円(前年比7.6%増)、営業利益2,600億円(同18.2%増)と予想します。

今後6~12カ月の目標株価を5,300円とします。2021年3月期楽天証券予想EPS311.0円に適正PER17倍を当てはめました。前回の7,300円(1対3分割前は2万2,000円)から引き下げます。株価上昇には時間がかかると思われます。

グラフ6 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

グラフ7 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

TDK

1)2019年3月期は9%増収、20%営業増益

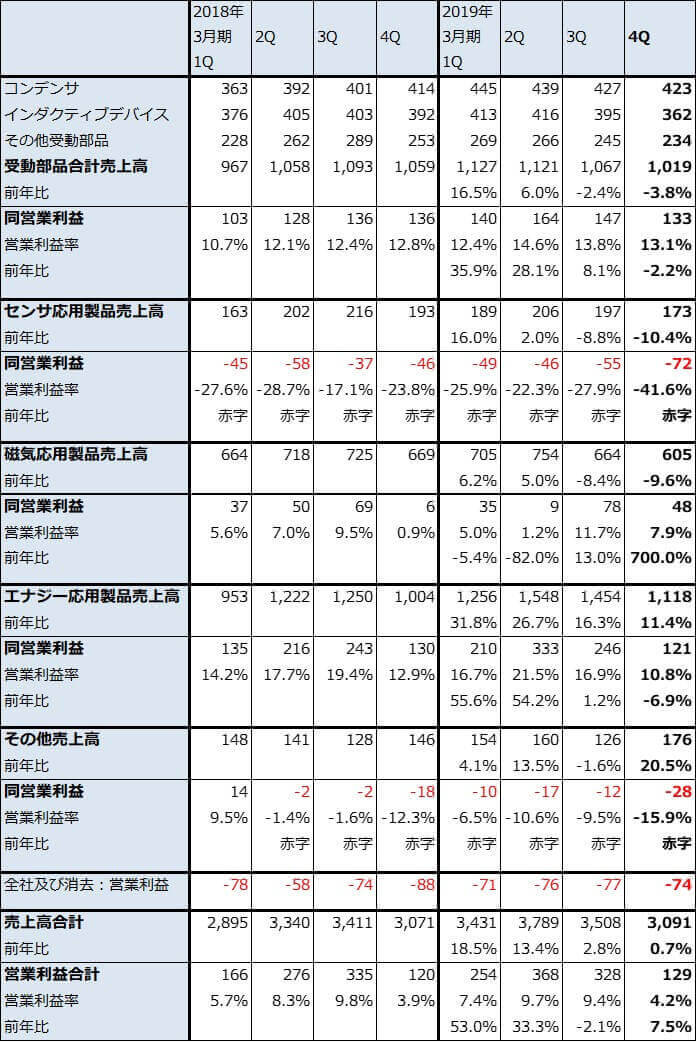

TDKの2019年3月期は、売上高1兆3,818億円(前年比8.7%増)、営業利益1,078億円(同20.2%増)となりました。また前4Qは売上高3,091億円(同0.7%増)、営業利益129億円(同7.2%増)となりました。上期に対して下期は業績が鈍化しました。

セグメント別では、コンデンサが堅調に伸びました。2018年3月期に自動車向けに値上げした効果が2019年3月期にも出ました。磁気応用製品では、採算の良いデータセンター向けHDD用磁気ヘッドとサスペンションが伸びました。

一方で、収益源のエナジー応用製品(スマホ用電池が中心)は高級スマホの売れ行きが鈍く前3Qから営業増益率が鈍化し、前4Qには減益になりました。

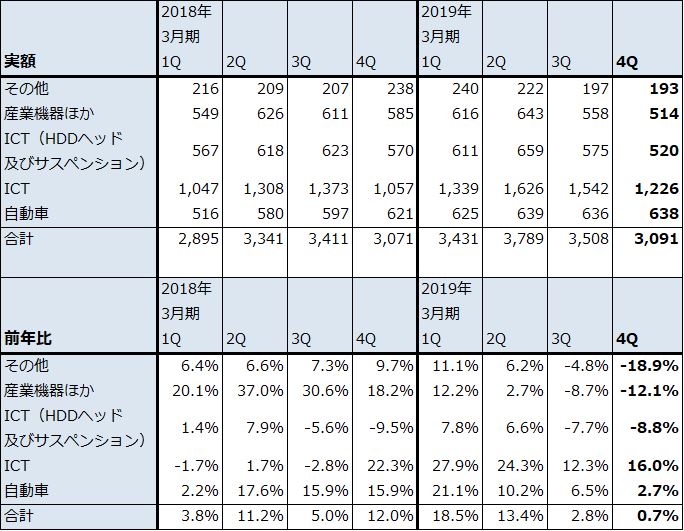

分野別に見ると、ICT向けが四半期ベースで継続的に伸びています。前4QのICT向けは前年比16.0%増でした。北米以外の中国スマホ(会社側は顧客名をコメントしないが、ファーウェイ向けが増加した可能性がある)、韓国スマホ向けが伸びたもようです。

一方で、自動車向けは前2Q前年比10.2%増、前3Q同6.5%増、前4Q同2.7%増と鈍化しました。自動車販売台数の減速が響きました。

2)今期会社予想は3%増収、11%営業増益

今期2020年3月期会社予想業績は、売上高1兆4,200億円(前年比2.8%増)、営業利益1,200億円(同11.3%増)です。

スマホ向け、自動車向けともに伸びは期待できませんが、自動車向けコンデンサの値上げ効果が若干期待できること、赤字が続いているセンサ応用製品の赤字縮小を見込んでいることなどによって、全社では小幅ながら営業増益が予想されます。ただし、TDKにとっては米中貿易摩擦以上にファーウェイ問題の先行きが重要と思われます。

来期は、前述のように5Gがスマホ用電池需要の刺激材料になると思われます。コンデンサ売り上げも回復すると予想されます。そのため、楽天証券では来期2021年3月期業績を、売上高1兆5,000億円(前年比5.6%増)、営業利益1,380億円(同15.0%増)と予想します。

今後6~12カ月間の目標株価は、2021年3月期楽天証券予想EPS776.0円に適正PER11~12倍を当てはめ8,800円とします。前回の1万1,000円から引下げます。株価回復には時間がかかると思われます。

表6 TDKの業績

発行済み株数 126,289千株

時価総額 968,637百万円(2019/6/13)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表7 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

表8 TDKの分野別売上高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。