![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3.ファーウェイ問題の影響

次にファーウェイ問題について。アメリカ商務省は今年5月、安全保障上の懸念がある外国企業を列挙した「エンティティー・リスト」にファーウェイを加え、アメリカ製品の輸出を事実上禁じました。また、アメリカ輸出管理法の域外適用により、市場価格に基づきアメリカ由来の部品やソフトウェアが25%超含まれれば、日本製製品も禁輸となります。

ファーウェイについては、企業秘密を盗んだり、中国共産党に盗んだ機密を流出したり、ファーウェイ製スマートフォンや通信機器に「バックドア」を仕掛けて、ユーザーの秘密を盗んだりウィルスをばら撒くことができるようにしているという嫌疑がかけられています。

村田製作所、TDKにとって、ファーウェイは大口顧客と思われ、今も取引関係は続いているようです。この2社が納入している電子部品は上記の25%規制には抵触していないもようです。ファーウェイ向け製品が禁輸となってから、アメリカ、日本の数多くの企業がファーウェイとの取引を停止しました。ただし、ファーウェイは今日の事態を予想していたもようで、予め重要電子部品や半導体を余分に購入し、独自OSも開発していたもようです。日本の電子部品メーカーに対するファーウェイの発注は止まっていないとも言われています。

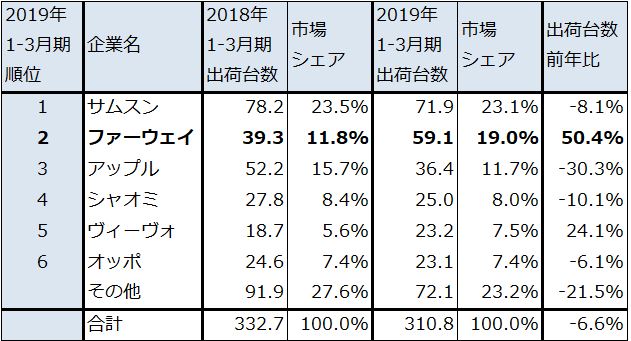

ただし、アメリカのファーウェイに対する姿勢は厳しいものがあるため、日本の電子部品メーカーも近い将来取引を控えなければならない状況に置かれる可能性があります。また、ファーウェイ自身がコメントしているように、米中貿易摩擦によってファーウェイのスマホのシェアは今後低下すると思われます(ファーウェイのスマートフォンの世界シェアは2019年1-3月期19.0%、サムスンに次ぐ2位)。ファーウェイはアップルに追いつこうとして高性能スマホに注力しているため、アップルに次いで高級電子部品の購入が多いメーカーであるもようであり、取引が停止すれば、あるいはスマホの市場シェアが低下すれば、日本メーカーにとって少なからぬ影響があると思われます。

ただし半年~1年経てば、スマホではサムスン、オッポ、ヴィーボなど韓国、中国のスマホメーカーがファーウェイの穴を埋めると思われます。通信機器では、ノキア、エリクソン、サムスンが同様にファーウェイに取って代わると思われます。

なお、半導体と比較すると、電子部品よりも需要の裾野が広い半導体は、ファーウェイのスマホや通信機器の市場シェアが大きく低下したとしても、大きな影響は考えにくいです。半導体市場の次のテーマは、5ナノ半導体、5G、AIであり、もう一つはデータセンターのSSD化です。これらのテーマは米中貿易摩擦があっても重要テーマであり続けると思われます。そのため、日本の半導体関連で重要な半導体製造装置にとっては、ファーウェイがどうなろうとあまり関係ないと思われるのです。

ちなみに、中級以上のスマホのCPUの生産は、サムスン製スマホを除いて台湾のTSMCが行っています。ファーウェイも半導体子会社ハイシリコンがスマホ用CPUの設計を行い、TSMCに生産委託していますが(サムスンのみ自社のスマホ用CPUを自社生産している)、ファーウェイのスマホ販売シェアが低下しても、その穴を早期に競合他社が埋めるならば、TSMCの生産水準は変わりません。従って、日本の半導体製造装置メーカーにとって重要なのはファーウェイのスマホ市場シェアよりも、TSMCの生産能力、生産技術と設備投資と言う事になります。

表1 スマートフォンのメーカー別出荷台数と世界シェア

出所:IT Media Mobile 2019年6月6日より楽天証券作成。元出所はIDC

4.全くの私見だが、トランプ氏は全て正しい

中国はアメリカからの圧力にもかかわらず、半導体の自力生産に注力しています。昨年10月、安全保障上の理由とマイクロンへの特許侵害を理由に、中国のメモリ(DRAM)大手JHICC向けのアメリカ製半導体製造装置が禁輸になりました。一方で、今年中には中国の大手半導体メーカーCXMT(イノトロン)が中国でDRAMの生産を始めるもようであり、中国の半導体生産への熱意は衰えていないようです。

そのため、今後JHICC以外の中国民族系半導体メーカーが何らかの理由で米国製半導体製造装置の禁輸措置を受ける可能性は否定できません。

ただし、中国向け半導体製造装置は日本の半導体製造装置メーカーの売り上げの一部に過ぎず、来年以降到来するであろう半導体ブームの中では小さい話です。むしろ、国の補助金を背景に無茶な設備投資と市場に見合わない大量生産をしかねない中国半導体メーカーは半導体市場の混乱要因になる可能性があるため、これを未然に抑えることができれば中長期で歓迎すべきことと思われます。

これについては、液晶ディスプレイ市場で中国メーカーが大型設備投資と大増産を行った結果、大きな供給過剰と市況の下落が起きた実例があります。要するに国の補助金を使って他国の産業に焦土戦を仕掛け、大打撃を与えて自国産業を発展させようということでしょう。

アメリカが中国に対して行っている圧力は、「ルール」を守らせようとするためのものです。全くの私見ですが、アメリカ、ひいては自由世界にとって重要な産業を守るという意味で正しい行為なのです。中国の頭を抑えるために、自由世界もそれなりの代償を払う必要はありますが、中長期的な観点で考えれば、トランプ氏は全て正しいというのが私の意見です。

5.5G時代のスマートフォンはどうなるのか

1)iPhoneは2020年から5Gに対応か

日本の電子部品メーカーにとって最も重要な需要先はスマートフォンメーカーです。自動車も重要ですが、規模ではまだスマートフォンに及びません。そして、スマホ市場では5G(第5世代移動通信)の時代が始まっています。韓国、アメリカで2019年から5Gの商用サービスが始まっており、5G対応スマホも既に発売されています。

ただし、今の5G用チップセット(スマホのCPU、GPU、5G用通信モデムなどをまとめて搭載したパッケージ。クアルコム、メディアテックが販売している)は性能が低く、5Gのフルスペック(ダウンロード速度10Gbps以上)はでず、4~5Gbps程度までしかでません。実測値では推定1~2Gbps程度です。4Gよりは早いですが、大幅に早いわけではありません。来年になればフルスペックのチップセットが出荷されると思われるため、5Gが本格展開するのは2020年からになると思われます。

日本の電子部品メーカーにとって重要なアップルのiPhoneの5G対応は、2019年には困難と思われますが、2019年4月のアップル=クアルコム間の特許紛争の和解により、2020年秋発売の新型iPhoneから5Gモデムを搭載する目処がたってきたと思われます。アップルは2017年からクアルコムとの間で特許紛争になっており、2018年の新型iPhoneからはクアルコム製モデムにかわってインテル製モデムを搭載していましたが、インテルは2021年にならないと5Gモデムが出荷できないという観測が出ていました。これはiPhoneの市場シェアにもかかわる問題ですが、2020年にクアルコム製5Gモデムを搭載する目処がついたと思われることは、5G対応iPhoneがスタートするということであり、日本の電子部品メーカーにとっていいニュースです。

ただし、iPhoneはファーウェイ問題で中国の報復対象(中国での販売禁止等)になる可能性もあるため、注意も必要です。

また、ファーウェイは5G用通信機器の大手であり、特許も数多く取得しています。そのため、中国以外の国でファーウェイの通信機器の販売が規制されると、5Gへの技術進歩が遅れる懸念もあります。これについては、ファーウェイと競合するノキア、エリクソン、サムスンの対応を待つしかありません。

2)5Gスマホの登場で高級電子部品の搭載が増加

スマホは性能向上が進むにつれて搭載する各種電子部品の個数が増える傾向にあります。4Gから5Gへの進歩でも同様のことが起こると予想されます。特に大きく増えるのがチップ積層セラミックコンデンサです。また、電波を選別するSAWフィルタ、LCフィルタも増加する見込みです。アンテナも最新のアンテナになります。村田製作所、TDKなど電子部品上位メーカーへの恩恵は大きいと思われます。

電子部品や半導体を装着する基板では高周波特性がよく、極薄で曲がりやすいものが必要になります。村田製作所の樹脂多層基板「メトロサーク」などです。

電池も重要です。5Gではスマホの電力消費が大きくなるため、大容量電池が必要になります。この分野ではスマホ用電池の世界シェアトップであるTDKが重要です。

5Gスマホで高級電子部品の数が増える傾向は、周波数の高いミリ波が5Gに使われるようになると一層顕著になると思われます。

このように、電子部品を取り巻く世界は、米中貿易摩擦、ファーウェイ問題という不透明要因を抱えながらも、5G時代に向けて進み出しているのです。

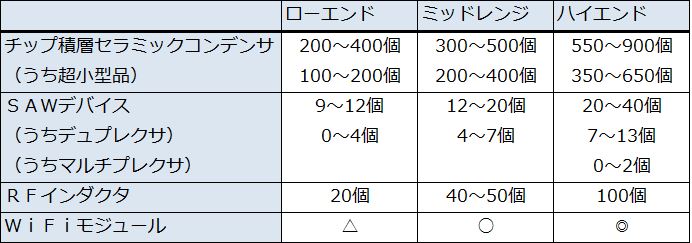

表2 スマートフォンに搭載される電子部品の個数

注:ハイエンドは、マルチキャリア、LTE-Advances(キャリアアグリゲーション)、ミッドレンジはマルチキャリア、LTE、ローエンドはシングルキャリア、LTE

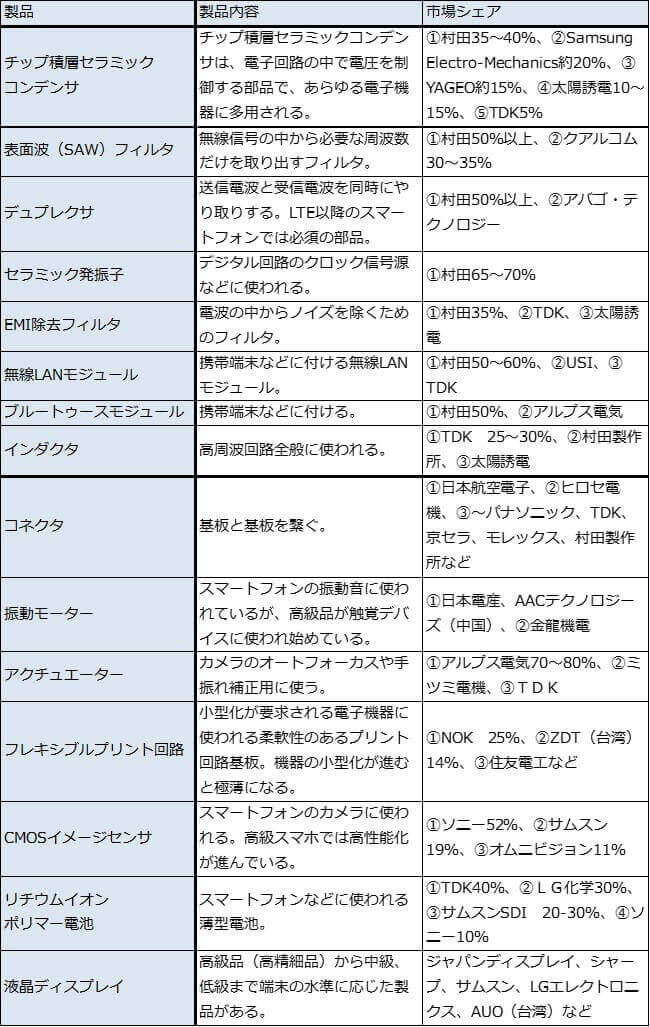

表3 主なスマートフォン用電子部品の市場シェアと概要

注:Samsung Electro-Mechanicsは韓国サムスン電子系の電子部品会社

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)