![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3.ユニ・チャームの今後の見通しとリスク

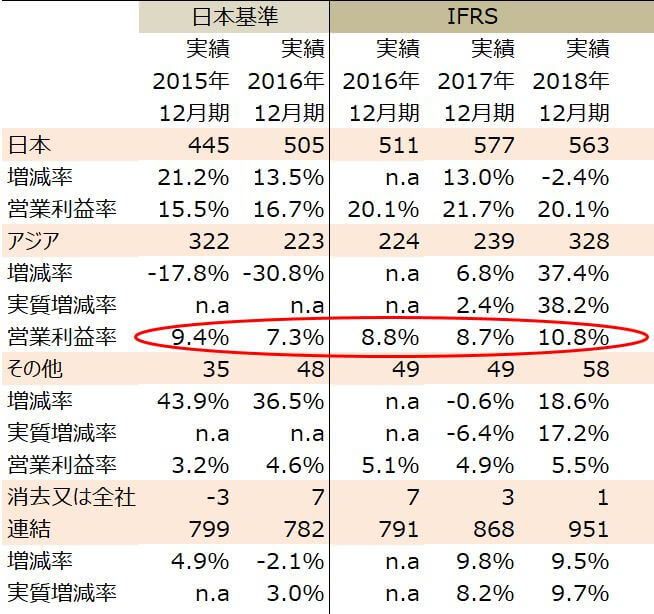

ユニ・チャームの海外売上高比率は2018年12月期時点で6割に達しており、今後も海外が中心となって業績は拡大する可能性が高いです。アジア事業についてはシェア争いを背景にした収益悪化に注意する必要がありますが、伸び代の大きいインドでは黒字化を達成しており、2018年12月期のアジアの営業利益率も10.8%と上昇傾向にあります。

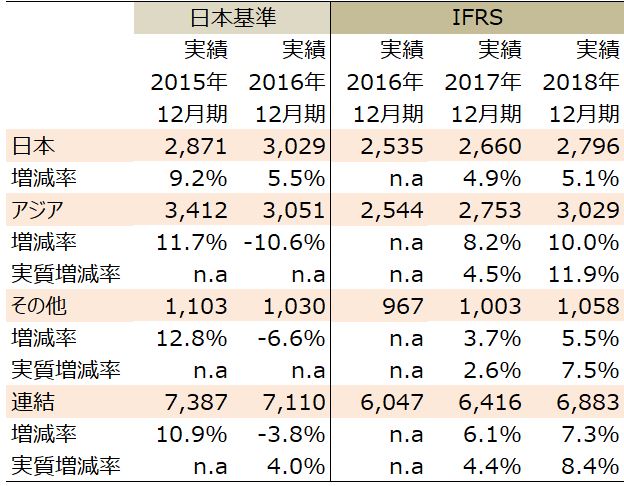

ユニ・チャームの所在地別売上高推移(億円)

出所:会社資料より楽天証券作成

注1:実質増減率は為替の影響を除いた増減率

注2:百万円単位を四捨五入しているため、合計数値が合わないことがある

注1:実質増減率は為替の影響を除いた増減率

注2:百万円単位を四捨五入しているため、合計数値が合わないことがある

ユニ・チャームの所在地別営業利益推移(億円)

出所:会社資料より楽天証券作成

注1:実質増減率は為替の影響を除いた増減率

注2:百万円単位を四捨五入しているため、合計数値が合わないことがある

注1:実質増減率は為替の影響を除いた増減率

注2:百万円単位を四捨五入しているため、合計数値が合わないことがある

業績上のリスクは円高と原材料価格の高騰です。海外比率が高いため、円高が進むと為替換算でマイナスの影響を受けます。また、原材料価格については、紙パルプや原油価格の推移に影響を受けます。

5月に公表された2019年12月期第1四半期(1-3月期)決算では、原材料高や越境EC(電子商取引)の鈍化が響き営業利益が19%減となりました。ただし、足元で海外紙パルプの価格に落ち着きが見られることや、中国の紙おむつ事業に底打ち感が出たことを考慮すると、2019年12月期通期ベースの増益は可能と考えられます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)