長期成長銘柄としてユニ・チャーム(8113)に投資妙味があると考えています。今後も業績拡大が続く見込みですが、現在の株価は3,249円(2019年6月7日終値ベース)、予想PER(株価収益率)は30.4倍と、過去3期の平均である33.1倍よりもやや低く評価されています。同社の海外売上高比率は6割に達しており、インドなどアジアの紙おむつ市場の拡大を考慮すると、業績は持続的に成長する見込みです。

ユニ・チャームの株価(円)

1.ユニ・チャームの高い成長性

ユニ・チャームの成長性に注目しています。以下3つの理由から持続的な成長を予想しています。

- アジアで紙おむつの需要拡大が続く見通し

- 国内外でトップクラスのシェアがある

- 技術面で競争力がある

紙おむつ市場が拡大する見通し

紙おむつは子供用と大人用に分けられます。このうち子供用の市場は、紙おむつの普及率が日本と比べて低い新興国で拡大する見通しですが、特に注目したいのがインド市場です。インドでは、0~4歳の人口が1億2,000万人に上りますが(2015年/出所:United Nations, World Population Prospects: The 2017 Revision)、その紙おむつの普及率は10%に満たないと推定されています(出所:EUROMONITOR INTERNATIONALのウェブサイト)。人口の多さと普及率の低さを考慮すると、インドの紙おむつ市場は当面拡大基調が続くと考えらえます。

他のアジアの国々はインドよりも紙おむつの普及が進んでいると考えられますが、品質の高さを謳う高級ブランドや、単価の高いパンツタイプに人気が出てきているもようです。その背景には、所得水準の上昇や、共働き世帯のニーズがあると考えられます。特に中国では所得の上昇を背景に、より質の高い商品を求める動きが見られます。

アジアの0~4歳人口(2015年)

- インド…1億2,142万人

- 中国…8,589万人

- インドネシア…2,459万人

- ベトナム…775万人

- 日本…540万人

- タイ…384万人

大人用紙おむつについては、より長期的な需要拡大が見込まれます。日本で進んでいる高齢化ですが、将来的には世界規模で高齢化が急速に進展すると予想されています(出所:内閣府「平成30年版高齢化社会白書」)。2035年頃に韓国とシンガポールが、2045年頃にタイが、2050年頃に中国が、2015年の日本と同程度の高齢化率に達する見通しです。

アジアの65歳以上の人口予測(2050年)

- インド…2億2,267万人

- 中国…3億5,889万人

- インドネシア…4,421万人

- ベトナム…2,466万人

- 日本…3,957万人

- タイ…1,895万人

国内外でトップクラスのシェアがある

高い成長が見込めるインドの子供用紙おむつ市場で、ユニ・チャームはシェア2位の地位を築いています(出所:ユニ・チャーム「統合レポート2018」)。首位は米国のP&G(PG)とみられます。インドネシア、タイではシェア1位です(出所:同上)。

大人用紙おむつ市場では、インドネシアとベトナム(ハノイなど主要6都市)でシェア1位です(出所:同上)。

国内では子供用、大人用排泄ケア用品共にシェア1位です(出所:同上)。

中国では激しいシェア争いの渦中にありますが、アジアの需要に対応するために建設された九州の新工場の稼働が今年から始まっており、シェアを拡大できるのか、今後の推移に注目が集まっています。

主要紙おむつメーカーと主要商品名一覧

日本勢

- ユニ・チャーム(8113)「ムーニー」「マミー・ポコ」「オヤスミマン」

- 花王(4452)「メリーズ」

- 大王製紙(3880)「グ~ン」

- 王子HD(3861)「ゲンキ!」

米国勢

- キンバリークラーク(KMB)「ハギーズ」

- P&G(PG)「パンパース」

- アマゾン・ドット・コム(AMZN)「アマゾン・ママベアー」

中国勢

技術面で競争力がある

所得の上昇や共働き世帯のニーズを考えると、パンツタイプの紙おむつの人気は今後も高まると考えらえます。紙おむつには旧来型のテープタイプとパンツタイプの2種類がありますが、後者は下着のような形状のため、テープタイプよりもはかせやすい点が評価されています。この点、ユニ・チャームは、パンツタイプの紙おむつを開発した先駆者であり、競合と比べると技術的なアドバンテージがあります。紙おむつの開発・製造には乳幼児の動きや体の構造を熟知する必要がありますが、パンツタイプはテープ型のように止めることができないため、さらに高い知見と技術が必要です。

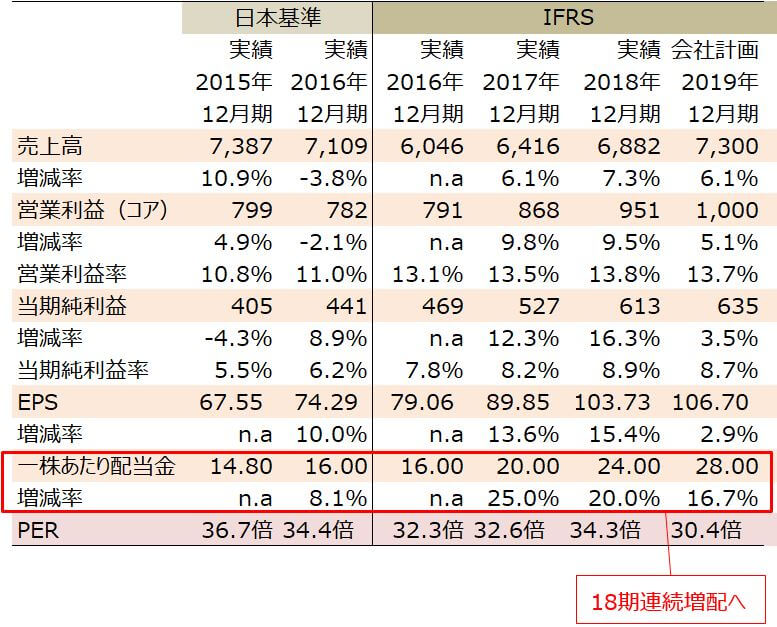

2.ユニ・チャームの業績

海外市場の拡大を背景にユニ・チャームの業績は拡大傾向です。2016年12月期は減収営業減益となりましたが、為替の影響を除くと実質4%増収、3%営業増益でした。同社は利益の拡大と共に連続増配を続けており、2019年12月期で18期連続となる見通しです。

ユニ・チャーム連結業績の推移(億円)

注1:2019年12月期PERは、株価3,249円(2019年6月7日終値)基準の予想PER

注2:2015年12月期~2018年12月期のPERは実績値

注3:2014年12月期が変則決算だったため、2015年12月期の前期比増減率のベースは管理会計上の2014年12月期業績

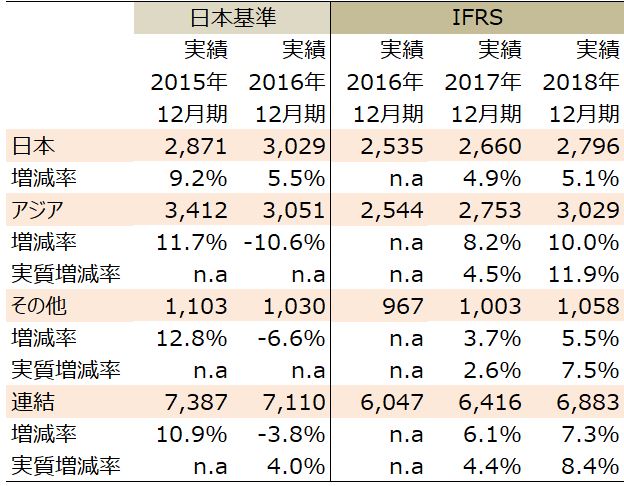

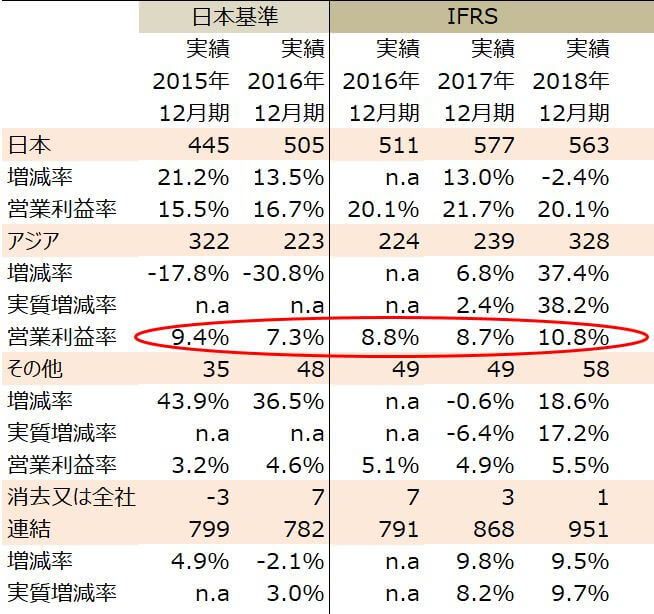

3.ユニ・チャームの今後の見通しとリスク

ユニ・チャームの海外売上高比率は2018年12月期時点で6割に達しており、今後も海外が中心となって業績は拡大する可能性が高いです。アジア事業についてはシェア争いを背景にした収益悪化に注意する必要がありますが、伸び代の大きいインドでは黒字化を達成しており、2018年12月期のアジアの営業利益率も10.8%と上昇傾向にあります。

ユニ・チャームの所在地別売上高推移(億円)

注1:実質増減率は為替の影響を除いた増減率

注2:百万円単位を四捨五入しているため、合計数値が合わないことがある

ユニ・チャームの所在地別営業利益推移(億円)

注1:実質増減率は為替の影響を除いた増減率

注2:百万円単位を四捨五入しているため、合計数値が合わないことがある

業績上のリスクは円高と原材料価格の高騰です。海外比率が高いため、円高が進むと為替換算でマイナスの影響を受けます。また、原材料価格については、紙パルプや原油価格の推移に影響を受けます。

5月に公表された2019年12月期第1四半期(1-3月期)決算では、原材料高や越境EC(電子商取引)の鈍化が響き営業利益が19%減となりました。ただし、足元で海外紙パルプの価格に落ち着きが見られることや、中国の紙おむつ事業に底打ち感が出たことを考慮すると、2019年12月期通期ベースの増益は可能と考えられます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。