![[動画で解説]日銀、12月利上げへの準備進める~10月「主な意見」でここまで分かる~](https://m-rakuten.ismcdn.jp/mwimgs/8/6/498m/img_86a553b9b7b1414e097c04666bbf745b97077.jpg)

![[動画で解説]トランプ2.0で退場を迫られそうな人の特徴(吉田 哲)](https://m-rakuten.ismcdn.jp/mwimgs/1/8/498m/img_187bb160d07a9e42a994f631d324e5f856871.jpg)

![[動画で解説]米国株最高値の裏に、5つのトランプ・リスク(窪田 真之)](https://m-rakuten.ismcdn.jp/mwimgs/8/7/498m/img_87e1489c5344018fcc304b5d65fe09da43349.jpg)

![[動画で解説]銘柄レポート:スーパー・マイクロ・コンピューター(NASDAQから10K提出期限延長の承認を得る必要がある)](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39f7e5c7ac86401ea69f3be820f888f797328.jpg)

はじめに

今回のアンケート調査は5月27日(月)~5月29日(水)の期間で行われました。

新元号「令和」と大型連休明けで迎えた2019年5月の国内株市場ですが、月末の日経平均終値は2万601円でした。前月末終値(2万2,258円)からの下げ幅は1,650円を超え、月足ベースでも2019年に入って初めての下落となりました。

あらためて5月相場を振り返ると、月間を通じて米中摩擦の悪化に対する警戒感に覆われる展開が続きました。国内大型連休の終盤に飛び込んできた、米国による対中関税引上げ発表をきっかけに市場のムードは一気に悪化し、連休明けの日経平均は大幅安で反応しました。さらに、中国企業のファーウェイ(華為技術)に対する取引制限が行われたことも不安視され、下値を探る動きとなった。

その後は2万1,000円台を防衛ラインとする攻防がしばらく続いたものの、本格的な反発を促す材料に恵まれず、月末にかけては、不法移民対策を理由に「メキシコに対して制裁関税を課す」とつぶやいたトランプ米大統領のツイートをきっかけに、米中摩擦以外にも政治的要因による景気下押し材料が突如として湧いて出てきたことで不透明感が強まり、結局は2万1,000円台を下回って月間の取引を終えました。

そのような中で行われた今回のアンケートは3,600名を超える方からの回答を頂きました。株式・為替ともに見通しDIが株安・円高方向へと大きく悪化する結果となり、改善を見せた前回の結果から再び先行き不安が強まる格好となりました。

次回も是非、本アンケートにご協力お願いいたします。

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

警戒感が強まりDIは再び悪化

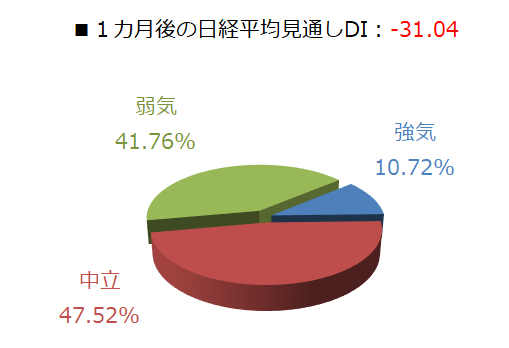

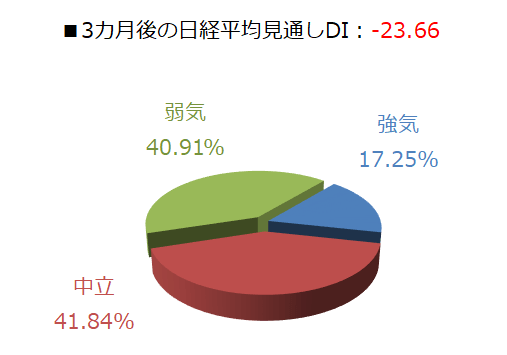

今回調査における日経平均の見通しDIですが、1カ月先がマイナス31.04、3カ月先はマイナス23.66という結果になりました。前回調査の結果がそれぞれプラス0.22、マイナス8.18でしたので、両者ともに大きく悪化させたことになります。3カ月先DIについては昨年10月の調査以来、8カ月連続でマイナスとなっていて、調査開始以来の記録を更新中です。

アンケート実施期間中(5月27日~29日)の日経平均は株価の戻り基調から一転して2万1,000円台割れのせめぎ合いの展開となっていたことも、先行きの不透明感と不安心理を煽った面がありそうです。実際に回答の内訳グラフをみても、1カ月・3カ月先ともに、弱気派と中立派がそれぞれ40%を超え、両者合わせて8割以上を占めていることが分かります。

6月相場も日経平均が2万500円台を下回る軟調なスタートになりましたが、5月からの下落局面の値動きを辿ってみると、2万2,000円台割れから2万1,500円を意識した戻り、2万1,000円の攻防が続くなど、結果的に株価は大きく切り下げてはいますが、様子をうかがいながら下値を探っていて、昨年12月後半に見せたような株価急落の雰囲気は感じられません。適切な表現ではないのかもしれませんが、「市場は意外と冷静に株価下落を受け止めている」印象です。

もちろん、継続的に株価の戻りを試せるような材料に乏しい状況に変わりはなく、先ほどの回答グラフでも強気派の占める割合はかなり減少していますが、実はその値が示すほど今後の相場が崩れるような展開はイメージされていないのかもしれません。

6月も引き続き米中摩擦が相場のムードを抑制しそうですが、これまで相場が崩れてこなかったのは、「米中ともに最悪の事態は望んでいない」という良心的判断と、「政治的決断によって状況が一気に好転するのでは」という期待感です。スケジュール的にも、今月28日にG20サミットが開催されるというタイミングですので、近いうちに何らかの進展があってもおかしくはありません。

とはいえ、関税引き上げの応酬をはじめ、中国企業の華為技術(ファーウェイ)に対する取引制限が実施されるなど状況は着実に悪くなっていますし、事態が進展するという楽観シナリオは、「米国が中国に対して圧力を強める中、中国側が譲歩できるか?」が前提になっています。

今のところ、中国側が米国に対して譲歩の構えを見せる動きは見られていませんし、そもそも、米国がここまで圧力を強めたのは、合意が間近という見方が強まる段階で、いきなり合意文案の内容を3割も削ってきた中国側の対応の変化が発端になっています。

そのため、楽観シナリオに対する期待感はこれまでよりも後退しつつあると考えられますので、6月相場は株価が反発した際に、その戻りの強さが試される局面に入ったと言えそうです。