![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

特徴3 外部成長に注目

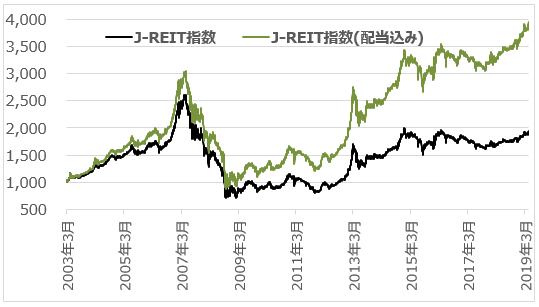

J-REITの配当込み指数は、2003年に1,000ポイントで始まり、現在は約4,000ポイントとなっています。これは、単純に計算すると、毎年9%ずつ配当があったのとほぼ同じになります。もちろん、そんな高い配当は受け取っていません。他の要因があるはずです。

その理由、筆者が最も大きいと考えているのは、ズバリ、「外部成長」です。「外部成長」とは、REITが持っている不動産ポートフォリオに、「新たに不動産を追加する」ことを言います。この「外部成長」によってJ-REITの投資口価格(株価)が上がったことが、現在4,000ポイントの原動力のひとつとなっています。その仕組みを簡単に説明します。

|

あるREITの不動産ポートフォリオを考えます。 |

もちろん、もし追加のポートフォリオの利回りが既存の利回りより低い場合には、逆に株価が下がってしまいます。しかし、多くのREITは、なるべく良質で利回りの高い不動産を追加する傾向にあります。その仕組みは、以下の通りです。

|

・多くのREITは、永続的な運営を目指しています。「安定的に高利回り」なポートフォリオを作ることで、投資家にも長く保有してもらいたいと考えています。 |

以上より、これまでの「外部成長」は、「既存のポートフォリオの質と同等かそれ以上」の物件取得が基本となっていました。つまり、自然と株価が上昇するような「外部成長」が多くありました。

これは、先ほど出てきた、「資産の目減りが少なくて安定的」であることにも直結します。

ここで、もう一度さっきのJ-REIT指数のグラフをご覧ください。

緑色のラインと黒のラインは、2008年のリーマンショックより前は大きな差はありませんでした。しかし、特に2012・2013年くらいからどんどん差が出ていることが分かります。実は、リーマンショック後に不動産の物件価格が下がったため、良質で利回りの高い物件が増えました。これをREIT各社が既存のポートフォリオに加えることにより、徐々にREIT全体のポートフォリオで実質的な利回り(配当)が高くなっていったのです。

高い配当を出せば、配当込みのJ-REIT指数と配当なしのJ-REIT指数の差が広がっていく、といった現象が起きたのです。

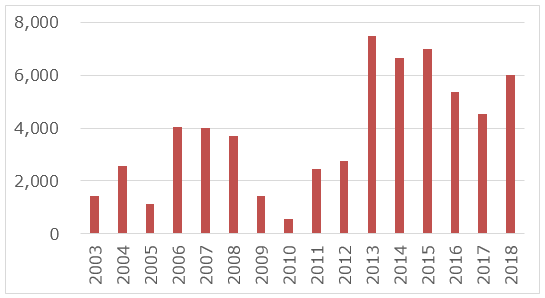

(参考)J-REITの外部成長

参考データとして、興味深いものがあります。

本文最初に紹介したJ-REITの個別銘柄である、日本ビルファンド(三井不動産のオフィスビル中心のREIT)、ジャパンリアルエステイト(三菱地所のオフィスビル中心のREIT)ですが、それぞれのホームページで確認すると、日本ビルファンドは、2011年から2014年まで4年連続で、公募増資を行った後は、現在まで公募増資を行っていません。また、ジャパンリアルエステイトは、2012年に2回、2014・2015・2018年に1回ずつの公募増資を行いました。

これは、不動産価格が低い時期に物件取得を行い、良質なポートフォリオ運営を目指しているからと考えられます。また、両者とも、2015年以降は公募増資をほとんど行わなくなりましたが、物件の入れ替え(売買)は行っています。これは、不動産価格が上がったため、築年数が経過した物件などを売却し、新たな良質物件などに入れ替えているケースが多いのですが、同時に投資口価格(株価)も上がっているため、公募増資を行っても、既存の投資家の利益にならないからだと考えられます。

J-REITの主な特徴まとめ

・利回りが高くて安定的

・長期投資向き

・資産の目減りが少なくて安定的になるような運営をする銘柄がある

次回は、不動産タイプ別の主な特徴をお送りします。(6月20日公開予定)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)