![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2.「ラグナロクM」も好調。2019年中に日本で配信開始へ

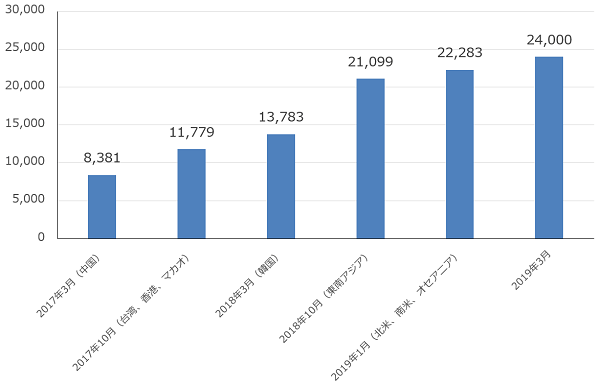

連結子会社Gravity(グラビティ、ガンホーが株式の59.31%を保有)が開発したスマホゲーム「ラグナロクM:エターナルラブ」は、2017年10月に台湾、香港、マカオで配信開始されたのを皮切りに、韓国、東南アジア、北米、南米、オセアニアなど計43地域へ配信されています。特に、フィリピン、タイ、インドネシアなどの東南アジアで高い評価を受けており、2019年5月15日時点のiOS課金売上高ランキング(ゲーム部門)では、フィリピン2位、インドネシア5位、タイ10位となっています。

この結果、2019年1-3月期のグラビティ業績は、売上高1億1,759万ドル(129億円、前年比2.0倍)、営業利益2,080万ドル(23億円、同4.9倍)と大幅増収増益になりました。2018年10-12月期の売上高9,965万ドル(110億円)、営業利益1,156万ドル(13億円)からも増収増益となりました。グラビティはガンホー本体に比べると業績規模はまだ小さいものの、伸び率の大きさで全社業績に貢献しています。

ラグナロクMは年内に日本で配信開始される予定です。5月中にガンホーから何らかのアナウンスがある旨が公表されました。日本での成否が注目されます。

グラフ3 ラグナロクMの累計ダウンロード数

出所:GRAVITY資料より楽天証券作成

注:グラフ横軸日付のカッコ内は配信開始国、地域

3.2019年12月期は大幅増収増益が期待できよう

ラグナロクMの課金売上高は、伸びは大きいものの、グラビティの業績はガンホーの連結決算全体の中ではまだ大きくはないため(2019年12月期1Qのガンホー連結営業利益130億円に対してグラビティの営業利益は23億円)、ガンホーの今期業績を大きく左右するのはパズドラの課金売上高動向になります。

新作ソフトとしては、今春発売予定の「Ninjala(ニンジャラ)」(ニンテンドースイッチ用)があり、開発中の新作ソフトは8本(スマホ向けと家庭用ゲーム機向け)ありますが、今後の業績への寄与は未知数です。

実は、パズドラクラスの超大型スマホソフトがピークを付けた後の長期低迷の後に再生した事例は、私が知る限り日本ではパズドラのみです(ガンホーの四半期業績は2014年12月期1Qにピークを付け、2018年12月期3Qに底打ちました)。そのため、今後の動きは見通しにくいものがあります。前4Q、今1Qに行われたパズドラ再生のための会社側の各種施策は大きな成果を挙げましたが、今後もそうなるとは限りません。一方で、今が業績のピークとも言い切れません。業績が更に拡大する可能性もあります。

これはラグナロクMの今後(日本での配信の成否を含む)についても同様です。

そのため、今回の2019年12月期楽天証券業績予想では、今2Q以降も今1Qと同水準の業績が続くとし、売上高1,400億円(前年比52.0%増)、営業利益520億円(同95.7%増)と予想します(ガンホーは業績予想を開示していません)。前回予想の売上高1,100億円(同19.4%増)、営業利益350億円(同31.7%増)から上方修正します。

また、来期2020年12月期は、売上高1,500億円(同7.1%増)、営業利益580億円(同11.5%増)と予想します。これも前回予想の売上高1,200億円(同9.1%増)、営業利益400億円(同14.3%増)から上方修正します。

今後6~12カ月間の目標株価を550円とします。2019年12月期楽天証券予想EPS(1株当たり利益)45.2円に成長性と業績変動リスクの両方を考慮した想定PER(株価収益率)10~15倍を当てはめました。前回の500円から引き上げます。引き続き投資妙味を感じます。

なお、2019年7月1日付けで10株を1株に併合する株式併合を実施します。また、2019年5月20日から6月28日の間に、自社株買い1,500万株、50億円(いずれも上限)を行います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)