毎週金曜日夕方掲載

本レポートに掲載した銘柄

ガンホー・オンライン・エンターテイメント(3765)、バンダイナムコホールディングス(7832)

ガンホー・オンライン・エンターテイメント

1.2019年12月期1Qは60%増収、営業利益2倍、「パズドラ」の回復続く

ガンホー・オンライン・エンターテイメント(以下ガンホー)の2019年12月期1Q(2019年1-3月期)は、売上高350億7,300万円(前年比60.2%増)、営業利益130億300万円(同2.0倍)となりました。

ガンホー本体が手掛ける主力ソフト「パズル&ドラゴンズ」(以下パズドラ)は、2018年11、12月に行った各プレイヤーに100個ずつ魔法石(ゲーム内通貨)を配り、ゲームも初心者にとって進めやすくするという、休眠客、ライトユーザー掘り起こし策が成功したため、MAU(マンスリー・アクティブ・ユーザー数)が急回復しました。これによって、パズドラの課金売上高も急回復しました。

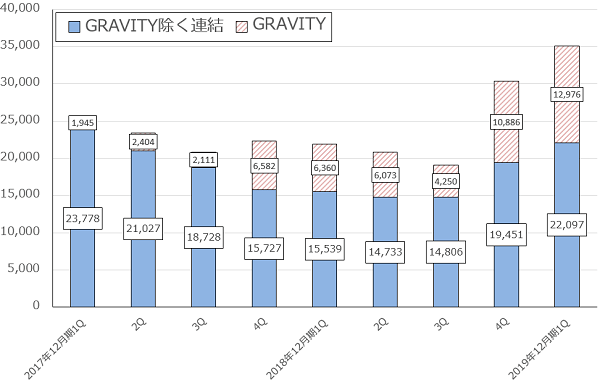

この回復は今1Qに入ってからも続いています。2019年2月はパズドラ7周年記念イベントが開催され(パズドラは2012年2月配信開始)、魔法石100個無料配布を含む様々なイベントが開催されたことが、課金売上高増加に繋がりました。後述の子会社Gravityを除く連結売上高は、前4Q194億5,100万円(前年比23.7%増)、今1Q220億9,700万円(同42.2%増)となっており、パズドラの課金売上高回復を示しています(グラフ1)。

他社キャラクターとパズドラとのコラボも活発であり、パズドラ活性化策は今後も続く見通しです。今後さらに伸びるかどうかは、引き続き四半期業績を注視する必要がありますが、当面は高水準の課金売上高が続く可能性が高いと思われます。

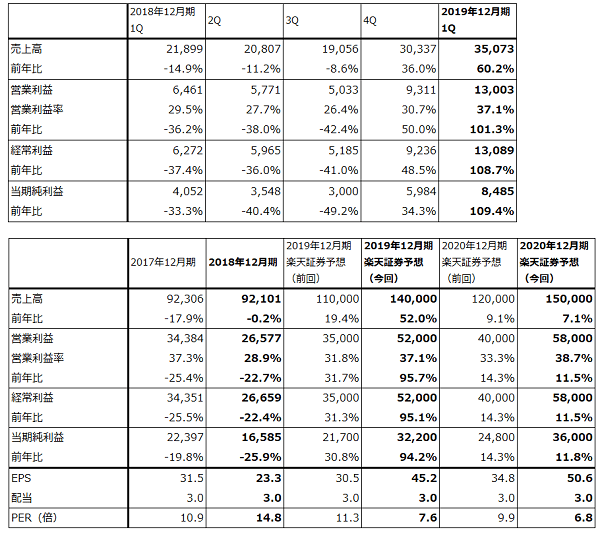

表1 ガンホー・オンライン・エンターテイメントの業績

発行済み株数:711,733千株

時価総額:244,836百万円(2019/5/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ1 ガンホーの連結売上高内訳

出所:会社資料より楽天証券作成

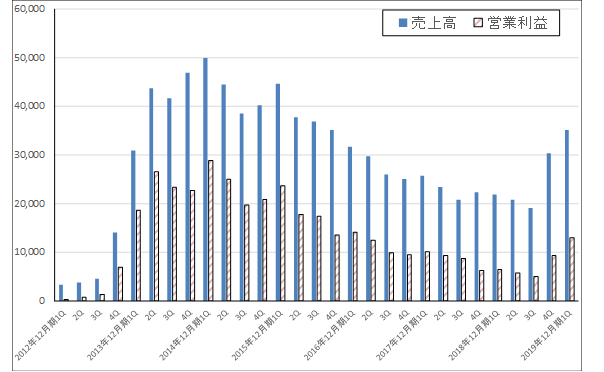

グラフ2 ガンホー・オンライン・エンターテイメントの四半期業績

出所:会社資料より楽天証券作成

2.「ラグナロクM」も好調。2019年中に日本で配信開始へ

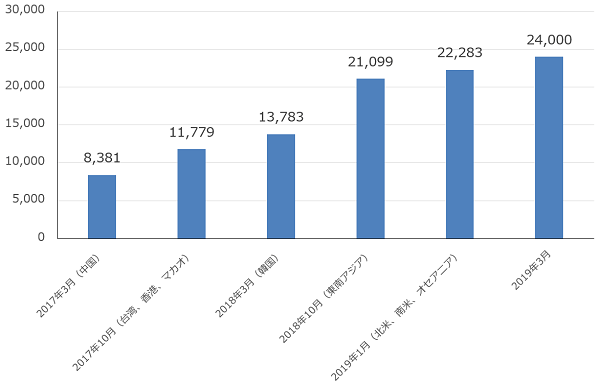

連結子会社Gravity(グラビティ、ガンホーが株式の59.31%を保有)が開発したスマホゲーム「ラグナロクM:エターナルラブ」は、2017年10月に台湾、香港、マカオで配信開始されたのを皮切りに、韓国、東南アジア、北米、南米、オセアニアなど計43地域へ配信されています。特に、フィリピン、タイ、インドネシアなどの東南アジアで高い評価を受けており、2019年5月15日時点のiOS課金売上高ランキング(ゲーム部門)では、フィリピン2位、インドネシア5位、タイ10位となっています。

この結果、2019年1-3月期のグラビティ業績は、売上高1億1,759万ドル(129億円、前年比2.0倍)、営業利益2,080万ドル(23億円、同4.9倍)と大幅増収増益になりました。2018年10-12月期の売上高9,965万ドル(110億円)、営業利益1,156万ドル(13億円)からも増収増益となりました。グラビティはガンホー本体に比べると業績規模はまだ小さいものの、伸び率の大きさで全社業績に貢献しています。

ラグナロクMは年内に日本で配信開始される予定です。5月中にガンホーから何らかのアナウンスがある旨が公表されました。日本での成否が注目されます。

グラフ3 ラグナロクMの累計ダウンロード数

出所:GRAVITY資料より楽天証券作成

注:グラフ横軸日付のカッコ内は配信開始国、地域

3.2019年12月期は大幅増収増益が期待できよう

ラグナロクMの課金売上高は、伸びは大きいものの、グラビティの業績はガンホーの連結決算全体の中ではまだ大きくはないため(2019年12月期1Qのガンホー連結営業利益130億円に対してグラビティの営業利益は23億円)、ガンホーの今期業績を大きく左右するのはパズドラの課金売上高動向になります。

新作ソフトとしては、今春発売予定の「Ninjala(ニンジャラ)」(ニンテンドースイッチ用)があり、開発中の新作ソフトは8本(スマホ向けと家庭用ゲーム機向け)ありますが、今後の業績への寄与は未知数です。

実は、パズドラクラスの超大型スマホソフトがピークを付けた後の長期低迷の後に再生した事例は、私が知る限り日本ではパズドラのみです(ガンホーの四半期業績は2014年12月期1Qにピークを付け、2018年12月期3Qに底打ちました)。そのため、今後の動きは見通しにくいものがあります。前4Q、今1Qに行われたパズドラ再生のための会社側の各種施策は大きな成果を挙げましたが、今後もそうなるとは限りません。一方で、今が業績のピークとも言い切れません。業績が更に拡大する可能性もあります。

これはラグナロクMの今後(日本での配信の成否を含む)についても同様です。

そのため、今回の2019年12月期楽天証券業績予想では、今2Q以降も今1Qと同水準の業績が続くとし、売上高1,400億円(前年比52.0%増)、営業利益520億円(同95.7%増)と予想します(ガンホーは業績予想を開示していません)。前回予想の売上高1,100億円(同19.4%増)、営業利益350億円(同31.7%増)から上方修正します。

また、来期2020年12月期は、売上高1,500億円(同7.1%増)、営業利益580億円(同11.5%増)と予想します。これも前回予想の売上高1,200億円(同9.1%増)、営業利益400億円(同14.3%増)から上方修正します。

今後6~12カ月間の目標株価を550円とします。2019年12月期楽天証券予想EPS(1株当たり利益)45.2円に成長性と業績変動リスクの両方を考慮した想定PER(株価収益率)10~15倍を当てはめました。前回の500円から引き上げます。引き続き投資妙味を感じます。

なお、2019年7月1日付けで10株を1株に併合する株式併合を実施します。また、2019年5月20日から6月28日の間に、自社株買い1,500万株、50億円(いずれも上限)を行います。

バンダイナムコホールディングス

1.2019年3月期は8%増収、12%営業増益

バンダイナムコホールディングスの2019年3月期は、売上高7,323億4,700万円(前年比8.0増)、営業利益840億4,500万円(同12.0%増)となりました。2019年3月期3Q決算時の会社予想は、売上高7,100億円(同4.7%増)、営業利益750億円(同0.0%増)でしたが、これを上回る堅調な決算でした。

また、前4Q(2019年1-3月期)は、売上高2,035億8400万円(前年比4.3%増)、営業利益141億9,000万円(同34.2%減)となりました。1年前の2018年3月期4Qが高水準だったため営業減益となりましたが、会社予想を上回りました。

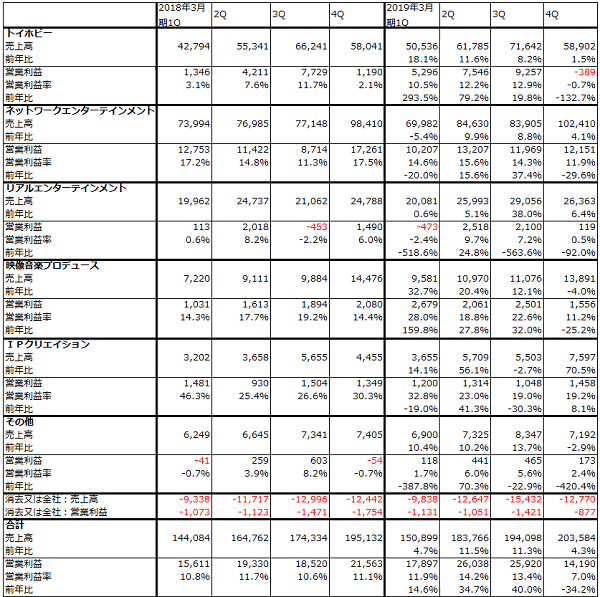

2019年3月期をセグメント別に見ると、トイホビーは9.2%増収、50.0%営業増益と大幅増益になりました。国内、海外のハイターゲット(20歳代以上の高年齢層)向け、「機動戦士ガンダム」のプラモデル、「ドラゴンボール」関連商品などが好調でした。

ネットワークエンターテインメントは、4.4%増収、5.2%営業減益となりました。スマホゲームが「ドラゴンボールZドッカンバトル」中心に堅調でした。家庭用ゲームでは、新作ソフトの「ソウルキャリバーⅥ」(2018年10月18日発売、PS4/Xbox One/PC[STEAM])、「ゴッドイーター3」(2018年12月13日発売、PS4/PC[STEAM])、「エースコンバット7」(2019年1月17日発売、PS4/Xbox One/PC[STEAM])、「ジャンプフォース」(2019年2月14日発売、PS4/Xbox One)が各々順調で、2019年3月期4Qは「ジャンプフォース」が会社予想を上回りました。

リアルエンターテインメント(アミューズメント施設運営と業務用ゲーム機の開発、販売)は、12.1%増収、34.6%営業増益となりました。機動戦士ガンダムの業務用ゲーム機が好調で、アミューズメント施設では新業態の出店が順調でした。

映像音楽プロデュースは、11.9%増収、32.9%営業増益となりました。「ラブライブ!サンシャイン!!」などの映像・音楽ソフト、「アイドリッシュセブン」「Aquors」のライブイベントやグッズ販売が好調でした。

IPクリエイションは、32.4%増収、4.6%営業減益となりました。「機動戦士ガンダム」「ラブライブ!サンシャイン!!」などの映画、動画配信、テレビ放送によりライセンス収入が増加しましたが、新作品の制作費負担で一桁減益になりました。

表2 バンダイナムコホールディングスの業績

発行済み株数:219,791千株

時価総額 1,169,288:百万円(2019/5/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表3 バンダイナムコホールディングスのセグメント別業績(通期ベース)

出所:会社資料より楽天証券作成。

注:2018年3月期からセグメント分けが変更されたため、2017年3月期以前のセグメントとは接続しない。

表4 バンダイナムコホールディングスのセグメント別業績(四半期ベース)

出所:会社資料より楽天証券作成。

注:2018年3月期からセグメント分けが変更されたため、2017年3月期以前のセグメントとは接続しない。

2.2020年3月期会社予想は減収減益の見通しだが、上方修正の可能性がある

2020年3月期会社予想業績は、売上高7,200億円(前年比1.7%減)、営業利益700億円(同16.7%減)です。新IP(知的財産)への投資が活発であること、海外事業の中で中国事業の立ち上げに注力するため費用が先行することなどが主な減益要因です(中国事業の売上高は、2019年3月期180億円、2020年3月期会社予想230億円)。また、今期会社予想売上高は各セグメントともにおおむね低い伸び率か減収となっています。

一方で、各セグメントの今期を展望すると、トイホビーでは今2Qから「ウルトラマンタイガ」の放送がスタートし、AI技術を使ったデジタルカードゲーム「ゼノンザード」を2019年夏に発売する予定であり(AI会社HEROZと協業)、2019年は「機動戦士ガンダム」40周年にあたるため、さまざまな企画が予想されます。ネットワークエンターテインメントでは、2019年2月に配信開始したスマホゲーム「荒野のコトブキ飛行隊 大空のテイクオフガールズ」に注力する方針で、家庭用ゲームでは「ドラゴンボール」新作(PS4、Xbox One)を2019年に発売する予定です。映像音楽プロデュースでは、「荒野のコトブキ飛行隊」のスマホゲームと新作映像のコラボ企画、IPクリエイションでは、「ガンダム」新作映像の展開などが予定されています。

このように、各セグメントで今期も伸びる要因があります。そのため、楽天証券では2020年3月期業績を売上高7,700億円(前年比5.1%増)、営業利益920億円(同9.5%増)と予想します。また2021年3月期は、これまでの投資が実る時期になるため、順調な業績拡大が予想されます。

3.目標株価を6,000円から6,800円に引き上げる

今後6~12カ月間の目標株価を6,800円とします。2020年3月期楽天証券予想EPS298.0円に、中長期の成長性を考慮した想定PER20~25倍を当てはめました。前回の6,000円から引上げます。投資妙味を感じます。

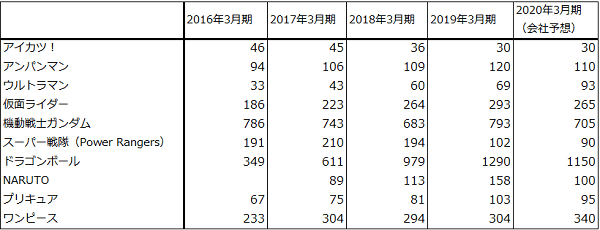

表5 バンダイナムコIP別売上高(グループ全体)

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:ガンホー・オンライン・エンターテイメント(3765)、バンダイナムコホールディングス(7832)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。