![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2.2020年3月期会社予想は一桁増収増益の見通しだが、上方修正の可能性がある

2020年3月期会社予想業績は、売上高1兆2,500億円(前年比4.1%増)、営業利益2,600億円(同4.1%増)です。会社予想のスイッチ・ハード販売台数は1,800万台(前年比6.2%増)、スイッチ・ソフトは同じく1億2,500万本(同5.4%増)です。

現在決まっている新作ソフトで注目されるのは、2019年冬発売の「ポケットモンスター ソード・シールド」、2019年発売の「どうぶつの森(仮称)」「ゼルダの伝説 夢を見る島」、2019年7月26日発売の「ファイアーエムブレム 風花雪月」です。また、「大乱闘スマッシュブラザーズSPECIAL」「NewスーパーマリオブラザーズUデラックス」「マリオカート8デラックス」など前期以前に発売されたソフトの寄与も引き続き見込まれます。

この会社予想はかなり保守的と思われます。まず、2019年3月期決算から分かることですが、ニンテンドースイッチのユーザーは熱心なゲーム好きが多いと思われ、そのため累積ハード1台当たりのソフト販売本数が2019年3月期3.4本と比較的高い状態にあります(過去を見るとWiiの2年目の2009年3月期に累積ハード1台当たり4.1本のソフトが売れましたが、これには欧米でのハード同梱ソフト(無料)が含まれています。スイッチではクリスマス商戦の一時期を除いて無料同梱ソフトはありません)。

会社予想では2020年3月期の累積スイッチ・ハード1台当たりソフト販売本数は2.4本になりますが、前述のようにスイッチには熱心なゲームファンが多いこと、前4Qのスイッチ・ソフト販売本数が前年比45.7%増となり、営業利益も前年比40.7%増となっており、依然としてハードウェアの累積効果が現れていることを考えると、今期に入ってこの伸びが急減速するとは考えにくいものがあります。

また、会社側は現在テンセントを通じて中国におけるニンテンドースイッチの販売を中国当局に申請中ですが、これは会社予想の中に織り込まれていません。中国当局の審査はソフトについては1タイトルずつの審査になり、タイトル数が揃うのに時間がかかるため、仮にハードの審査が順調に通ったとしても中国事業の急拡大は困難と思われます。ただし、年間でハード100~200万台程度の販売は可能と思われます。

また、市場が消滅しかかっている3DS市場については(3DS・ハード販売台数は2019年3月期255万台、2020年3月期会社予想100万台)、会社側は具体的な改善策をまだ示していませんが、新聞報道があったニンテンドースイッチ小型版の発売を含め(会社側はこれについてコメントしていません)、何らかの対応がある可能性があります。

表9 ニンテンドースイッチ用ソフトの発売スケジュール(任天堂製または任天堂が販売権をもっているソフトのみ)

3.目標株価40,000円を維持する

これらを総合的に考慮した結果、楽天証券では、2020年3月期のスイッチ・ハード販売台数を2,000万台、スイッチ・ソフト販売本数を1億5,000万本とし、2020年3月期業績を売上高1兆3,500億円(前年比12.4%増)、営業利益3,000億円(同20.1%増)と予想します。

また2021年3月期は、中国市場の開拓が本格的に動き出し、(2020年3月期または2021年3月期に)スイッチ小型版の発売等何らかの携帯型市場回復策を講じるという前提で、スイッチ・ハード2,000万台、スイッチ・ソフト1億8,000万本、売上高1兆4,300億円(前年比5.9%増)、営業利益3,700億円(同23.3%増)を予想します。

このように楽天証券では2020年3月期、2021年3月期とも、二桁増益基調が続くと予想しますが、2020年3月期はスイッチが発売されて3年目になり、これから鈍化傾向が出てくる可能性があることを考慮し、前回予想は下方修正します。

今後6~12カ月間の目標株価は前回の40,000円を維持します。会社側の中国市場と携帯型市場への対応に期待できる半面、中国市場の開拓が不発に終わるリスク、会社側が携帯型市場に対して適切な対応をしなかったり対応が遅れるリスクがあります。

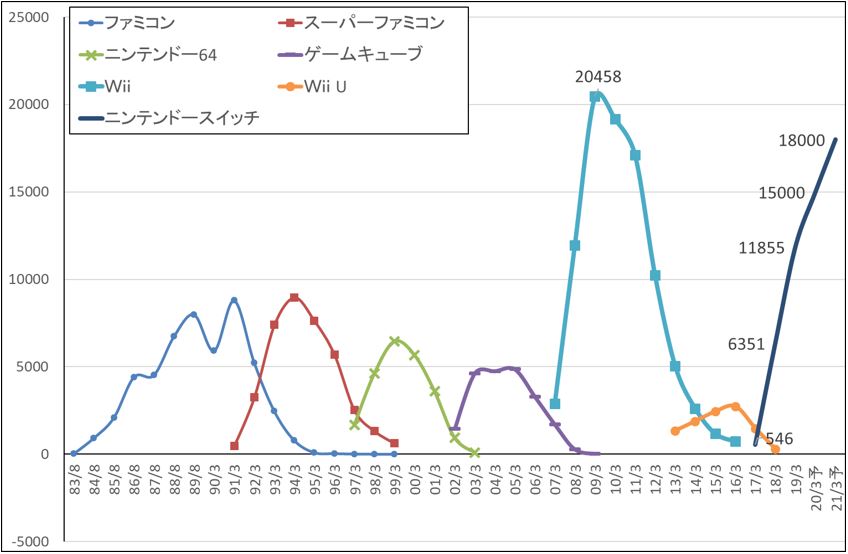

グラフ2 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ3 任天堂のゲームサイクル:据置型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

本レポートに掲載した銘柄:東京エレクトロン(8035)、任天堂(7974)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)