![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2.2020年3月期会社予想は前年比29%営業減益。今下期からの回復を見込む。

今期2020年3月期会社予想業績は、売上高1兆1,000億円(前年比13.9%減)、営業利益2,200億円(同29.2%減)です。上期と下期は、会社予想では今上期売上高4,900億円(前年比29.1%減)、営業利益850億円(同51.5%減)、今下期売上高6,100億円(同3.9%増)、営業利益1,350億円(同0.1%減)となっています。すなわち、会社側は今上期は前年比で大幅減収減益となるものの、今下期から業績は回復に向かうと予想しています。

会社側によれば、スマートフォンのアプリケーションプロセッサの高度化、GPU、AI半導体、ハイパフォーマンスパソコンの需要増加などによってロジック半導体向け設備投資が堅調で、2019年暦年のロジック/ファウンドリ向け設備投資は前年比約25%増と予想されます。成膜装置、エッチング装置の市場シェア上昇もあいまって、東京エレクトロンはこの分野で市場以上の成長を達成することが期待できます。

またメモリ向け設備投資は、DRAM向けが2019年暦年は前年比約30%減、NAND型フラッシュメモリ向けは同じく約50%減と会社側は予想していますが、このうちNANDについては在庫調整が進んでいるため、今夏にも在庫調整が終了するとして設備投資を検討している大手メーカーがあるもようです。NAND向けでは一部で製造装置の受注を得ているもようです。

また、DRAMはNANDに遅れて来期から設備投資が本格回復する見込みです。

このような状況から、会社側は今下期から業績回復を予想しています。楽天証券も2020年3月期通期については会社予想と同水準の業績を予想します(前回予想からは下方修正になります)。

3.2021年3月期は通期で増収増益が期待できる

来期2021年3月期については、今下期に実際に会社予想のように業績が回復すれば、ロジック、メモリともに設備投資が増加することによって、通期で業績回復が期待できます。ロジック半導体では5G(第5世代移動通信)の普及と、5ナノ半導体の本格投資が来年早々にも始まると予想されることがプラス要因です。メモリ向けでは、5Gの普及によるデータセンター投資の回復が重要なポイントになると思われます。

そのため楽天証券では、2021年3月期業績を前回予想と同じ売上高1兆3,000億円(前年比18.2%増)、営業利益3,100億円(同40.9%増)と予想します。

目標株価は前回の22,000円を維持します。今下期からの業績回復予想と来期のロジック、メモリ両方の設備投資増加、回復予想は株価にとって大きなプラス要因ですが、米中貿易摩擦とそれによって中国半導体メーカーの日本製半導体製造装置の購入が減少する可能性があることはマイナス要因です。引き続き中長期での投資妙味を感じます。

任天堂

1.2019年3月期は14%増収、41%営業増益

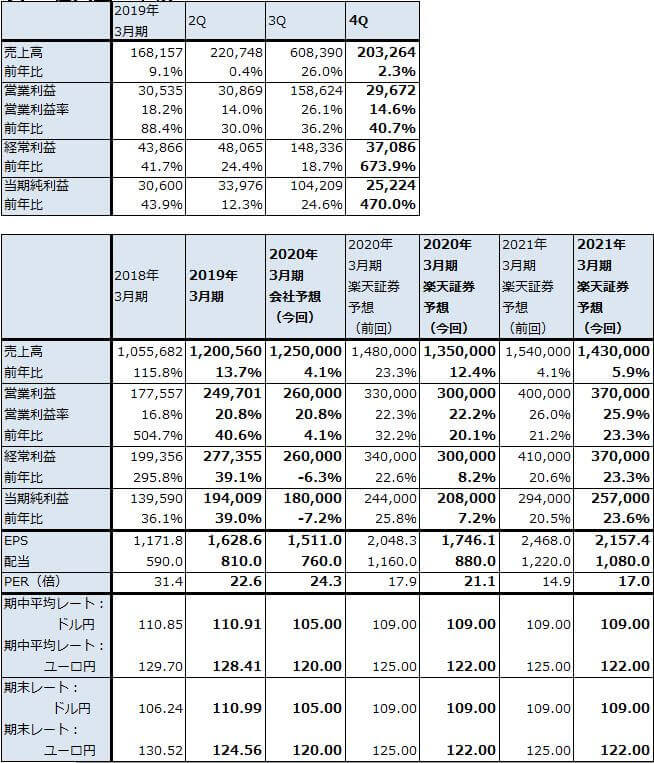

任天堂の2019年3月期は、売上高1兆2,005億6,000万円(前年比13.7%増)、営業利益2,497億100万円(同40.6%増)となりました。前3Q決算時の2019年3月期会社予想、売上高1兆2,000億円、営業利益2,250億円に対して、営業利益が会社予想を上回りました。

また、前4Q(2019年1-3月期)は、売上高2,032億6,400万円(前年比2.3%増)、営業利益296億7,200万円(同40.7%増)となりました。

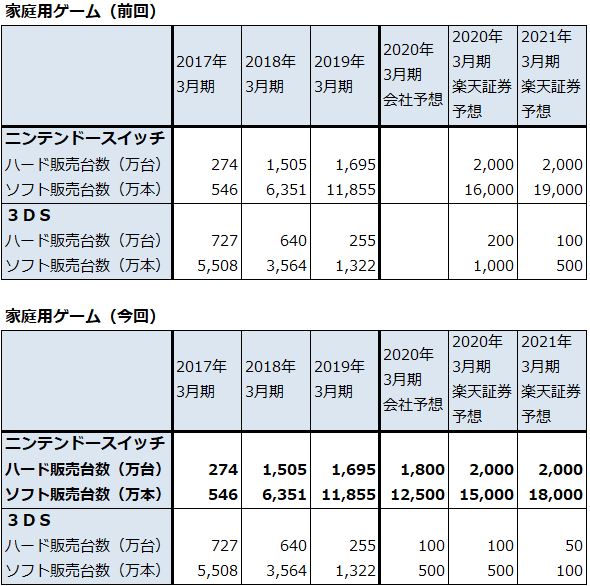

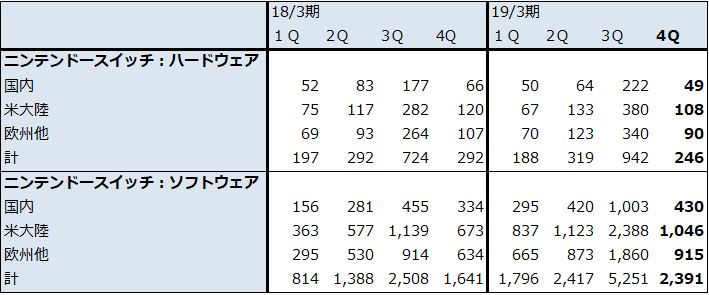

ニンテンドースイッチ・ハード販売台数(任天堂販売ベース)は2018年3月期1,505万台から2019年3月期1,695万台に伸びました。楽天証券が予想した1,800万台には届かなかったものの、会社予想の1,700万台はほぼ達成できました。前4Qのスイッチ・ハード販売台数は、日米欧の店頭販売ベースで前年比約35%増と好調でしたが、2018年12月末のハード流通在庫が比較的多かったもようであり、そのため前4Qの任天堂販売ベースのスイッチ・ハード販売台数は246万台(1年前の2018年3月期4Qは292万台)へ前年比で減少しました。

また、スイッチ・ソフト販売本数(任天堂販売ベース)は、2018年3月期6,351万本から2019年3月期1億1,855万本へ大きく伸びました。会社予想の1億1,000万本を上回りました。引き続き、ハードの累積販売台数が増えるに従ってソフトが伸びるハードウェアの累積効果が発現していると思われます。

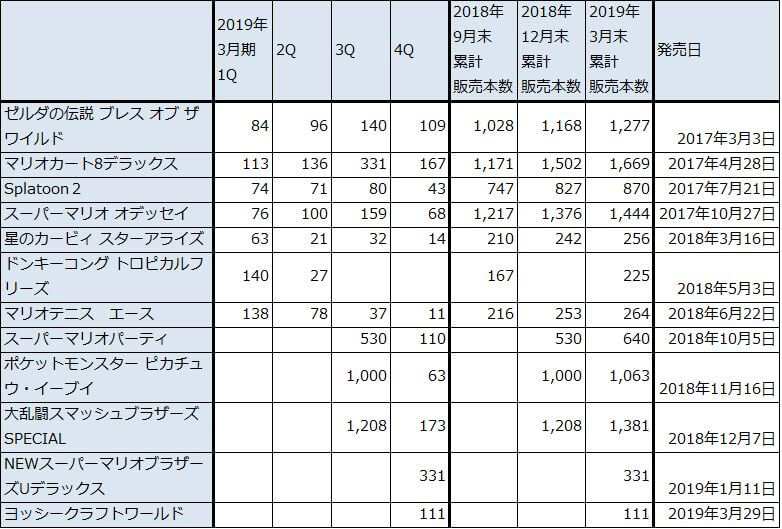

スイッチ用ソフトでは引き続き自社製ソフトが好調で、2019年3月期は「大乱闘スマッシュブラザーズSPECIAL」1,381万本、「ポケットモンスター Let’s Go!ピカチュウ・イーブイ」1,063万本、「スーパーマリオパーティ」640万本などの新作大型ソフトのほか、旧作である「マリオカート8デラックス」が前期2019年3月期分747万本、同じく「ゼルダの伝説」が前期分430万本と貢献しました。

また、採算の良いソフトのダウンロード販売が増加し業績に寄与しました。デジタル売上高(パッケージ併売ダウンロードソフト、ダウンロード専用ソフト、追加コンテンツ、ニンテンドースイッチ・オンライン等の合計)は2018年3月期608億円から2019年3月期1,188億円へ増加しました。

表5 任天堂の業績

発行済み株数 119,125千株

時価総額 4,379,035百万円(2019/5/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表6 任天堂の業績予想の前提(2019年5月)

表7 任天堂:ニンテンドースイッチ・ハード、ソフトの販売台数、本数(四半期ベース)

出所:会社資料より楽天証券作成

注:端数処理の関係で一部合計が合わない場合がある

表8 2019年3月期に貢献した任天堂製ニンテンドースイッチ用ソフトの販売本数

出所:会社資料より楽天証券作成

注1:任天堂出荷ベース、ダウンロード、ハードウェア同梱を含む

注2:端数処理のため合計が合わない場合がある

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)