![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

為替DI:「円高」予想は少数。それだけショックも大きい?

楽天証券FXディーリング部 荒地 潤

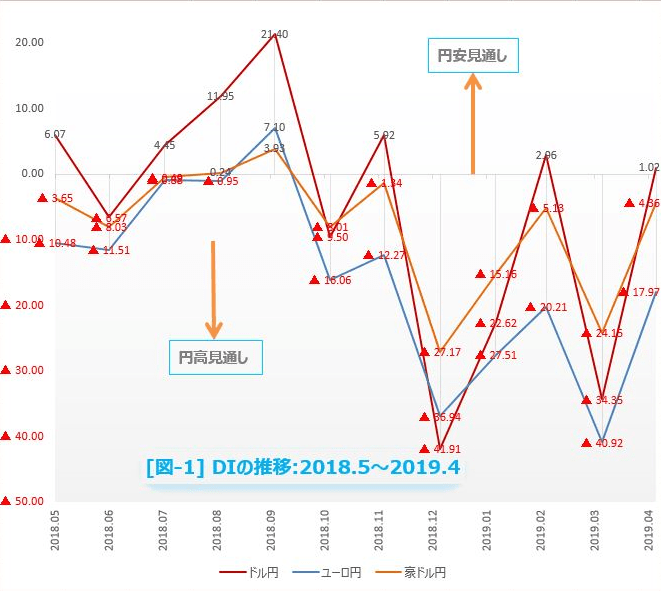

楽天DIとは、ドル円、ユーロ円、豪ドル円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円の先安」見通し、マイナスの時は「円の先高」見通しを意味します。プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強まっていることを示しています。[図-1]

出所:楽天DIのデータより楽天証券経済研究所作成

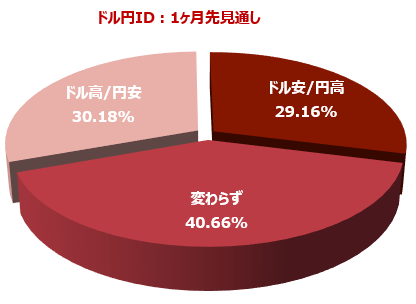

「5月のドル/円は円安、円高のどちらへ動くと思いますか?」という質問に対して、4月末の水準(111.43円)よりも「円高」と予想する投資家は全体の約29%でした。一方「円安」と予想する投資家は約30%。残りの約41%は「動かない(わからない)」という回答でした。[図-2]

円安見通しから円高見通しを引いたDIは1.02で、2カ月ぶりにプラス(=円安見通し)に転換しています。

4月のドル/円は112.40円から110.80円までの狭いレンジ取引が続きました。1日の値動きも平均すると0.40円程度しかなく、オプションの1年物インプライド・ボラティリティは23年ぶりの低水準になりました。投資家がドル/円に対して強い相場観を持てなかったのも、ある意味当然といえます。

低ボラティリティと米利上げ(2020年末までに1回以上の予想)による日米金利差の拡大期待でドル・キャリー取引が活発化したことがドル買い/円売りを促し、トレンドは緩やかに円安方向、113円に向かって動いているように見えます。

一方で、ファンダメンタルズ均衡為替レート(FEER)と現在のドル/円の水準を比較すると、ドル/円は均衡レートに対して25%近く過小評価されているというデータがあります。したがって、ドル安局面においてはドル/円がアンダーバリュー状態にある分、均衡レートに向かって円高に動く余地が大きいと考えられます。

4月のドル/円は、ドル・キャリーによる円安とバリュエーションの観点による円高期待が相殺して動きが封じ込められてしまったのですが、ここにきて、米中関税問題というバリアブルが再登場することになりました。このファクターがドル高、ドル安のどちら方向へ作用するのか現時点ではまだ結論づけられませんが、5月のマーケットはボラティリティが期待できそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)