はじめに

今回のアンケート調査は4月22日(月)~4月24日(水)の期間で行われました。

新年度相場入りを迎えた2019年4月末の日経平均終値は2万2,258円となり、昨年12月以来の2万2,000円台乗せを達成して取引を終えました。前月末の終値(2万1,205円)と比べると、1,000円を超える大幅上昇です。

あらためて4月相場を振り返ると、日経平均の値動きはいわゆる「窓」空けによって二段階で上昇していく展開でした。細かく見ていくと、月初の4月1日に2万1,500円台へと水準を切り上げた後にしばらくもみ合い、そして、中旬の4月15日に一段高を見せて節目の2万2,000円台に乗せ、そのまま月末まで2万2,200円水準を挟んだもみ合いが続きました。

こうした株価水準の引き上げは、ともに中国の経済指標がきっかけでした。最初の上昇は、製造業PMI(購買担当者景気指数)が思ったよりも悪くなかったこと、さらに、2回目の上昇は予想以上に強かった貿易統計や人民元建て融資の増加などが市場に安心感をもたらした格好です。また、企業の決算発表シーズンを控え、中国経済の持ち直し傾向に伴う世界景気と企業業績の回復期待、それを支える各国中銀のハト派スタンスといった連想につながりやすいタイミングでもありました。からの回答を頂きました。実施期間中の株式市場および為替市場が乱高下したことなどが響いて、見通しDIが「株安・円高」の方へと大きく傾く結果となりました。

そのような中で行われた今回のアンケートは1,850名を超える方からの回答を頂きました。株式・為替ともに見通しDIが大きく改善する結果となり、市場ムードの好転を受けた格好になりますが、株価上昇の背景のひとつに世界的な中銀の緩和姿勢があるためか、株式に比べると為替の改善幅は控えめになっている印象です。

次回も是非、本アンケートにご協力お願いいたします。

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

DIの大幅改善も、中長期の不透明感拭えず

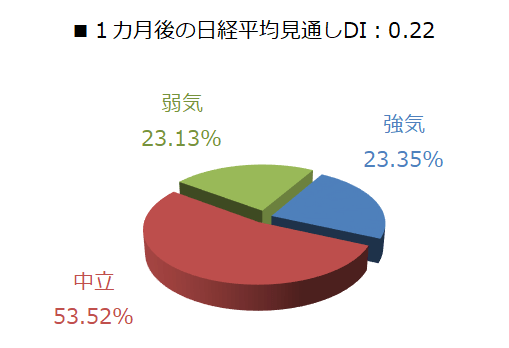

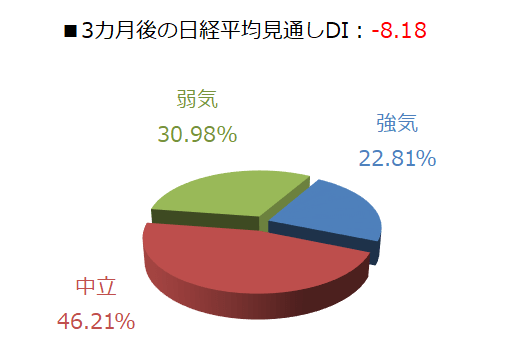

今回調査における日経平均の見通しDIですが、1カ月先がプラス0.22、3カ月先はマイナス8.18という結果になりました。前回調査の結果がそれぞれマイナス37.90、マイナス25.05でしたので、両者ともに大幅な改善を見せ、市場ムードの好転が素直に反映された格好と言えます。

ただし、実際のところはそのDIの値が示すほど強気に傾いているわけではないのかもしれません。下の回答の内訳グラフを見てみると、1カ月・3カ月ともに中立派が約半数を占めているほか、強気派と弱気派のバランスも拮抗気味です。前回調査の弱気派の割合がそれぞれ49.20%(1カ月)、41.98%(3カ月)と高かったため、今回の結果は過度な弱気が修正に向かったと見た方がよさそうです。

もっとも、今回のアンケート実施期間は大型連休を控え、慎重姿勢が強まっていたことを考慮する必要がありますが、それでも3カ月先DIについては昨年10月の調査以来、7カ月連続でマイナスとなっていて、調査開始以来の記録を更新中です。その期間の1カ月先DIについてはプラスの時もありましたので、市場ムードが短期的に好転したとしても、なかなか中長期的な見通しの楽観へと繋がっていなかったことがうかがえます。

4月相場の株高は、経済指標の改善による中国景気の持ち直し期待をきっかけに、世界的な景気減速懸念が後退し、それに伴って企業業績の見通し期待も高まり、さらに、米FRBをはじめとする各国中銀のハト派姿勢、そして米中関係の改善期待も支えになるといった構図によってもたらされています。

ただ、この構図を構成しているそれぞれの材料は独立しているのではなく、連鎖している点に留意しておく必要があります。昨年末はこれらの材料に対する不安が高まっていたことで株価が急落していたことはまだ記憶に新しいかと思います。そのため、ひとたび負の連鎖が始まってしまうと、再び株価が大きく下落することが考えられ、これが先行きの不透明感を拭いきれない要因になっていると思われます。

実際に、連休明けとなる5月7日の取引では日経平均が大きく下落しましたが、米中の通商交渉をめぐって関税引き上げに言及したことが下落の引き金を引いた格好です。また、連休中に開かれたFOMC(米国連邦公開市場委員会)では、会合後のパウエル議長の記者会見の内容が利下げ期待を後退させると受け止められ、米国株市場が下落する場面がありました。FRB(米国連邦準備理事会)のハト派姿勢についても「利下げありき」を織り込んでおり、市場のムードはやや楽観気味に傾いているといえます。

そのため、今後は市場が描く通りのシナリオとなるのかがカギになりそうです。実際の現実とのあいだにギャップが生じれば、株価が大きく調整する可能性が燻っているわけです。すでに米国市場の株価水準はS&P 500やナスダックが最高値を更新するなど、高値圏にあるだけに注意が必要です。日経平均については、昨年10月2日の高値(2万4,448円)から12月26日の安値(1万8,948円)の下げ幅の「半値戻し」から「61.8%戻し」の辺りで彷徨っており、米国株と比べて「出遅れ感」はあるものの、外部要因に左右されやすい地合いのため、「下げるときは一緒」の展開が想定されますので、中長期的な相場ムードの好転はしばらく先になりそうです。

今月の質問「ETF(上場投資信託)」

楽天証券経済研究所 チーフグローバルストラテジスト 香川 睦

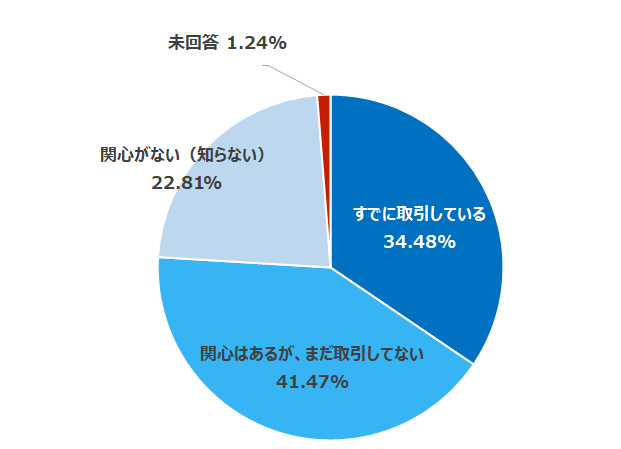

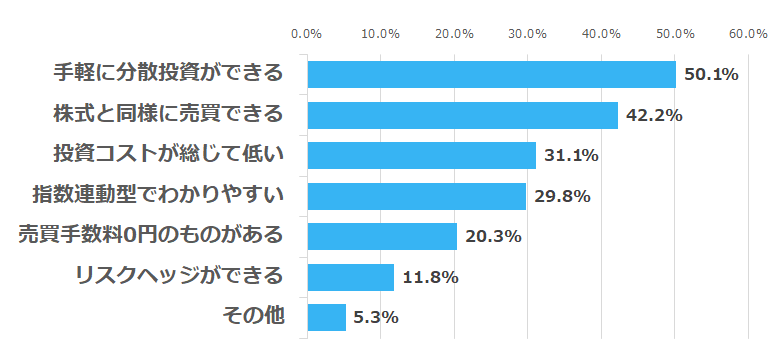

今回の楽天DI:4月調査の質問は「ETF(上場投信)について」でした。調査結果を集計すると、「(ETFを)すでに取引している」は全体の約3割(約34%)でした。一方、「関心はあるが、まだ取引してない」(約41%)に「関心がない(知らない)」(約23%)を足した約6割の方々が取引したことがないとのこと。ご存知の方々は、ETFの魅力を「手軽に分散投資できる」、「株式と同様に売買できる」、「投資コストが総じて低い」、「指数連動型でわかりやすい」などとお答えになりました。個人投資家が国際分散投資を進めるにあたり、ETFはもっと注目されて良いと考えています。

【今月の質問1】ETFの取引について教えてください。

【今月の質問2】:ETFにどのような魅力を感じますか?

世界市場で成長と普及が進んでいるETF

ETFとは「上場投資信託(Exchange Traded Fund)」の略称で、取引所に上場されているインデックスファンド(市場連動型ファンド)を総称します。

特徴としては、

- わかりやすくシンプルである

- 低コストで投資・運用ができる

- 手軽に分散投資を実現できる

- (株式と同様に)機動的に売買ができる

点が挙げられる。特に4.は、公募型投信と異なる点です。こうした利便性を背景に、ETFは米国を中心に世界の投資家に普及してきました。

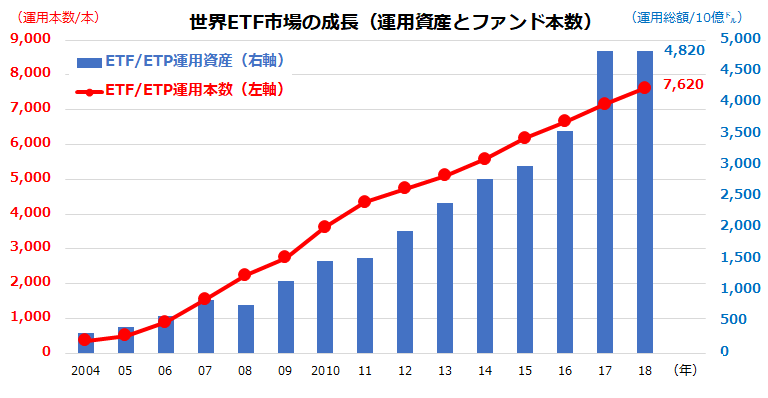

図表1が示すとおり、2018年12月時点で世界に上場されているETF(あるいはETP=Exchange Traded Product)の運用資産残高は約4兆8,200億ドル(約530兆円)と過去10年で約6倍の規模に成長。上場ファンド総数も7,620本に増加してきました。

特に米国市場では、日々の売買代金の上位銘柄にETFが常に顔を出すほど取引が活発となっており、機関投資家だけでなく個人投資家も「長期分散投資」のツールとしてETFを活用していることが知られています。

図表1:世界でETF市場は急拡大している

日本でも認知と普及がスタートした

日本でのETF普及は、世界と比べて遅れてきました。その主因は、ETFの売買手数料が公募投信の販売手数料と比較して低く、公募投信と異なりETFの信託報酬(運用経費)からの配分が得られないため、証券会社がETFを積極的に顧客に紹介してこなかったからと言われています。

米国では、顧客資産の拡大とコスト抑制を重視した投資助言を基本とするIFA(独立系金融助言業者)は、コスト控除後のリターンが低くなりやすいミューチュアルファンド(日本の追加型公募投信に相当)より、総じて投資コストを抑制できるETFを積極的に活用してきました。

こうした世界の潮流を受け、日本でもETFが投資対象として認知されつつあります。2001年当時、東証に上場されていたETFは9本のみでしたが、2019年2月時点では約228本に増えてきました。日本銀行が量的金融緩和策として、TOPIX連動型や日経平均連動型のETFを購入してきたことも認知度向上の要因です。ここ数年、東証上場ETFについては、国内の株式指数に連動を目指すETFだけでなく、外国株式、REIT(不動産投信)、外国債券、国際商品などに連動を目指すETFも上場され、個人投資家でも複数のETFを組み合わせることで国際分散投資を簡単に実現できるようになりました。また、東証(JPX)も2018年からマーケットメーカー(指定参加者)と協力して「流動性の改善」に努力しています。今後、ETFを活用する投資が国内でも個人投資家や機関投資家に広まっていくと考えられます。

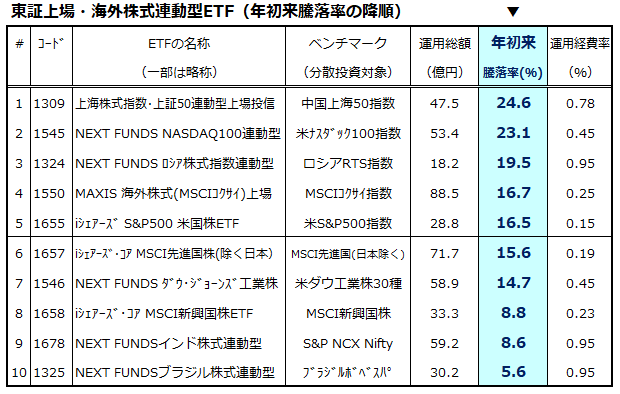

参考までに、東証上場ETFのなかで、米国など海外株式のベンチマーク(株価指数)に連動を目指すETFについて、運用総額が10億円以上のファンドに絞り、「年初来騰落率」の降順(高い順)に並べた図表を下記しました(図表2)。

楽天証券では現在、東証上ETFのうち84銘柄に限り「売買手数料0円(無料)」のサービスを提供しており、下記ETFはすべて手数料が無料となっています(5月8日時点)。国内市場に限らず、海外市場に分散投資できる多種類のETFが低コストで取引可能である点に注目いただきたいと思います。詳しくは「手数料0円ETF」に関する詳細情報ページをご確認ください。

図表2:海外株式に分散投資できるETF(参考例)

*上記はETF取引価格の年初来騰落率で降順に示したものです。

*楽天証券では上記ETFの売買手数料は0円(無料)です。

*上記は参考情報であり、特定のETFを推奨するものではありません。

為替DI:「円高」予想は少数。それだけショックも大きい?

楽天証券FXディーリング部 荒地 潤

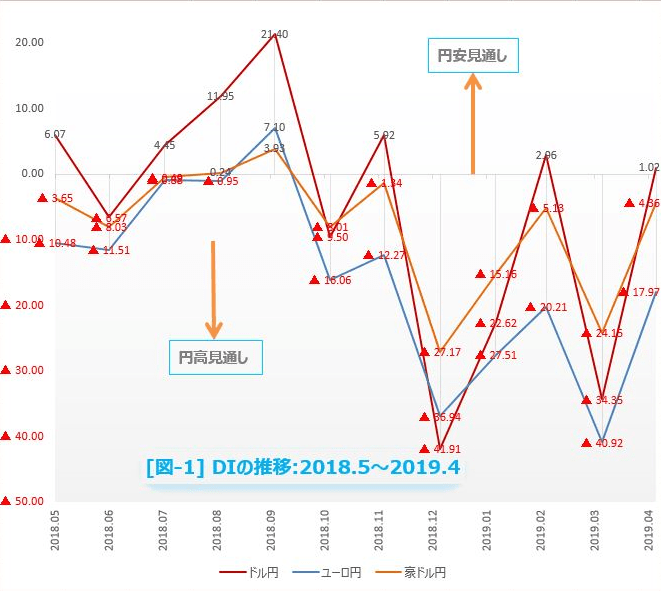

楽天DIとは、ドル円、ユーロ円、豪ドル円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円の先安」見通し、マイナスの時は「円の先高」見通しを意味します。プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強まっていることを示しています。[図-1]

出所:楽天DIのデータより楽天証券経済研究所作成

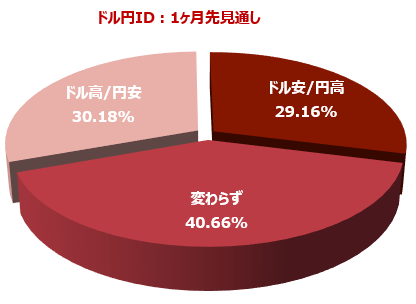

「5月のドル/円は円安、円高のどちらへ動くと思いますか?」という質問に対して、4月末の水準(111.43円)よりも「円高」と予想する投資家は全体の約29%でした。一方「円安」と予想する投資家は約30%。残りの約41%は「動かない(わからない)」という回答でした。[図-2]

円安見通しから円高見通しを引いたDIは1.02で、2カ月ぶりにプラス(=円安見通し)に転換しています。

4月のドル/円は112.40円から110.80円までの狭いレンジ取引が続きました。1日の値動きも平均すると0.40円程度しかなく、オプションの1年物インプライド・ボラティリティは23年ぶりの低水準になりました。投資家がドル/円に対して強い相場観を持てなかったのも、ある意味当然といえます。

低ボラティリティと米利上げ(2020年末までに1回以上の予想)による日米金利差の拡大期待でドル・キャリー取引が活発化したことがドル買い/円売りを促し、トレンドは緩やかに円安方向、113円に向かって動いているように見えます。

一方で、ファンダメンタルズ均衡為替レート(FEER)と現在のドル/円の水準を比較すると、ドル/円は均衡レートに対して25%近く過小評価されているというデータがあります。したがって、ドル安局面においてはドル/円がアンダーバリュー状態にある分、均衡レートに向かって円高に動く余地が大きいと考えられます。

4月のドル/円は、ドル・キャリーによる円安とバリュエーションの観点による円高期待が相殺して動きが封じ込められてしまったのですが、ここにきて、米中関税問題というバリアブルが再登場することになりました。このファクターがドル高、ドル安のどちら方向へ作用するのか現時点ではまだ結論づけられませんが、5月のマーケットはボラティリティが期待できそうです。

今後、投資してみたい金融商品・今後、投資してみたい国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

今回は、毎月実施している設問「今後、投資してみたい金融商品」および「今後、投資してみたい国(地域)」で、“特になし”と回答したお客様の割合に注目しました。(直近で行われた4月の調査は2019年4月22日~25日に実施)

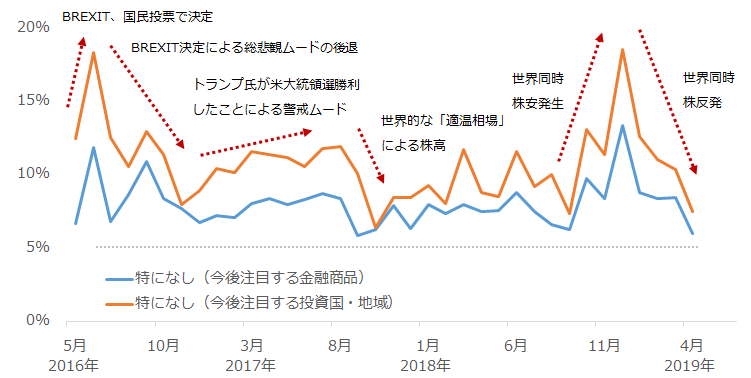

図:設問「今後、投資してみたい金融商品」および「今後、投資してみたい国(地域)」で、“特になし”と回答したお客様の割合

設問「今後、投資してみたい金融商品」と「今後、投資してみたい国(地域)」は、時勢や当社のサービス内容に応じ、選択肢の内容を変更しながら調査が行われています。現在の選択肢は次のとおりです。

設問「今後、投資してみたい金融商品」は、国内株式、外国株式、投資信託、ETF、REIT、国内債券、海外債券、FX(外国為替証拠金取引)、金やプラチナ地金、金先物取引、原油先物取引、その他の商品先物、特になしの12個、「今後、投資してみたい国(地域)」は、日本、アメリカ、ユーロ圏、オセアニア、中国、ブラジル、ロシア、インド、東南アジア、中南米(ブラジル除く)、東欧、アフリカ、特になしの12個です。

2016年5月の変更で、それぞれの設問に“特になし”の選択肢が設けられました。上記のグラフは、それぞれの“特になし”を選択した方の割合の推移を示したものです。

2019年4月22日から25日まで行われた直近の調査において、「今後、投資してみたい金融商品」で“特になし”を選択した人の割合は6.02%、「今後、投資してみたい国(地域)」それぞれ、“特になし”を選択した人の割合は7.53%となり、ともに2016年5月以降の最低水準となりました。(当該設問は複数回答可)

広範囲を網羅する12個の選択肢から“特になし”を選ぶということは、その時、回答者の間では、積極的に投資を行う気持ちがやや後退している可能性があり、その気持ちの後退が“特になし”の割合を高めていると考えられます。

グラフのとおり、国民投票でBREXIT決定(2016年6月)、トランプ氏の大統領選当選後(2016年12月~2017年8月)、世界同時株安(2018年10月~12月)などの場面では、“特になし”と回答した人の割合が上昇しました。不確実性が高まっているときは投資を手控えておこう、と思っている人が多かったと考えられます。

一方、BREXIT決定後の悲観的なムードの後退(2016年7月~11月)、「適温相場」といわれた世界同時株高(2017年9月~10月)、世界同時株安後の世界同時株高(2019年1月~4月)などの場面では、“特になし”と回答した人の割合が低下しました。株価の堅調さに乗り、積極的に投資をしよう、と思っている人の割合が多かったと考えられます。

全体的には、株価の動向やその時のムードで“特になし”と回答した人の割合が変化していることがわかります。

4月のアンケート調査は2019年4月22日~25日に行われましたので、5月2週目の株価の下落を反映していません。もし次回の調査(5月下旬予定)の際、今よりも大きく株価が反発していれば、5月上旬の株価の下落は一時的だった、株価は反発している、積極的に投資をしよう、という流れから“特になし”を選択する人の割合は過去最低水準となった先月4月の調査並み(場合によってはさらに低水準)になる可能性があります。

しかし、株価の下落・低迷が長引いていれば、“特になし”を選択する人の割合が上昇する可能性もあります。

次回のアンケート結果でも、今回は、毎月実施している設問「今後、投資してみたい金融商品」および「今後、投資してみたい国(地域)」で、“特になし”と回答したお客様の割合に注目していきたいと思います。

表:今後、投資してみたい金融商品 2019年4月調査時点 (複数回答可)

表:今後、投資してみたい国(地域) 2019年4月調査時点 (複数回答可)

執筆者の連載

●シニアマーケットアナリスト:土信田 雅之「テクニカル風林火山」

●チーフグローバルストラテジスト:香川 睦「3分でわかる!今日の投資戦略」(金曜日)

●FXディーリング部:荒地 潤「毎ヨミ!為替Walker」

●コモディティアナリスト:吉田 哲「週刊コモディティマーケット」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。