![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2.2020年3月期会社予想は前年比54%営業減益だが、上方修正の期待が大きい

今期2020年3月期会社予想業績は、売上高2,300億円(前年比18.6%減)、営業利益300億円(同53.6%減)です。SoCテスタは、ロジック半導体の高性能化に伴うテスト能力の強化需要が旺盛なものの、米中貿易摩擦や世界的な景気減速の動きを受け、一旦受注は減少に向かうと会社側は予想しています。

ただし、EUV(極端紫外線露光装置)を使った7ナノ半導体生産ラインの立ち上げや5G(第5世代移動通信)用ベースバンドプロセッサ(CPUとモデムを組み合わせて通信を制御する)の立ち上げにより、今年10月以降(今下期)に回復すると会社側は予想しています。

また、メモリ・テスタは既に前期から市場が大きく悪化していますが、今年6~9月に受注が回復すると会社側は予想しています。

費用面では、開発力やサービス強化のために、前期に約200名の技術者を雇用したのに続き、今期も約200名増やす方針です。このため、人件費はこれまでよりも増加する見込みです(約30億円の経費増加になる見込み)。

このような見方から、会社側では今期大幅営業減益を予想しています。

一方で、SoCテスタについては、スマホ向け中心に需要が強いため、会社側が考えているほど受注と売り上げが減らない可能性があります。会社側の業績予想はかなり保守的と思われ、そのため、会社側業績予想は上方修正される可能性があると思われます。

楽天証券の今回の2020年3月期業績予想は、売上高2,500億円(前年比11.5%減)、営業利益430億円(同33.5%減)です。会社側の見方を検討し前回予想(売上高2,630億円(前年比6.9%減)、営業利益560億円(同13.4%減))を下方修正しますが、会社予想ほど業績は悪化しないと考えています。

表3 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

表4 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成

3.会社側は2021年3月期に対しては強気

一方で、来期2021年3月期については、会社側は強気な見方を持っています。SoCテスタ、メモリ・テスタともに、受注、売り上げが増加すると会社側は見ています。起爆剤は5Gです。5Gの普及によって、基地局用半導体、スマホ端末の5G用ベースバンドプロセッサのような5G用半導体だけでなく、アプリケーションプロセッサ、スマホ向けDRAMとNAND、データセンターのサーバー用半導体(CPU、DRAM、NAND)まで需要が増えることによってテスタ需要が増えるとしています。

この見方に沿って、楽天証券では2021年3月期業績を、売上高2,900億円(前年比16.0%増)、営業利益650億円(同51.2%増)と予想します(前回予想を微調整)。業績は今上期(1Qまたは2Q)が底になり、その後来期に向けて再成長すると予想されます。

4.引き続き投資妙味を感じる

会社側の今期業績予想は大幅減益ですが、二桁減益予想自体は事前に予想されていたと思われます。今後は少し先を見て、2021年3月期の業績予想から目標株価を考えてみたいと思います。そこで、楽天証券の2021年3月期EPS(1株あたり利益)予想279.5円に想定PER(株価収益率)15~20倍を当てはめ、今後6~12カ月間の目標株価を4,400円とします。前回の4,000円から引き上げます。投資妙味を感じます。

日本電産

1.2019年3月期は2%増収、17%営業減益

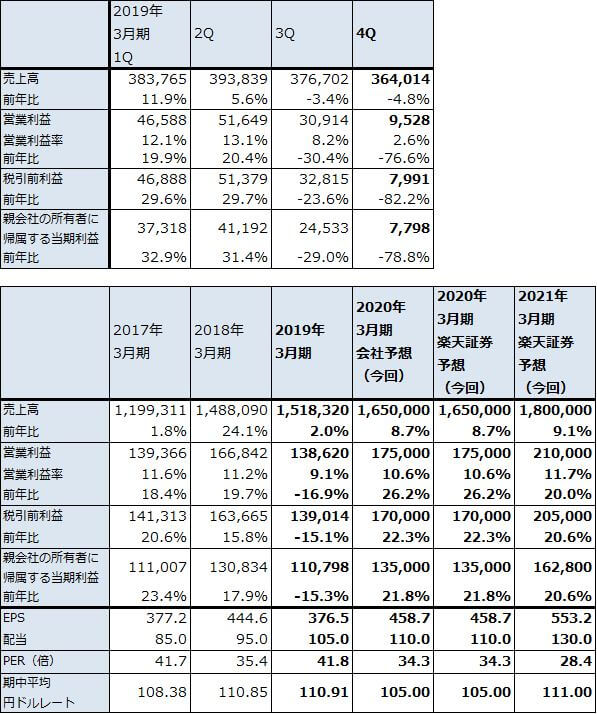

日本電産の2019年3月期は、売上高1兆5,183億2,000万円(前年比2.0%増)、営業利益1,386億2,000万円(同16.9%減)となりました。また、2019年3月期4Q(2019年1-3月期)は、売上高3,640億1,400万円(前年比4.8%減)、営業利益95億2,800万円(同76.6%減)と大幅減益になりました。

前3Qから、中国における景気減速に伴い、精密小型モータ、車載、家電・商業・産業用など全分野で受注が減少しました。これに伴い損益も悪化し、加えて前下期に構造改革費用等の一時費用を計上したことで大幅減益になりました。前4Qに計上された一時費用は、構造改革費用、M&A費用、新製品の立ち上げ費用など約236億円になりました。

表5 日本電産の業績

発行済み株数 294,294千株

時価総額 4,627,773百万円(2019/4/25)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:2015年3月期までは米国会計基準、2016年3月期からは国際会計基準(IFRS)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)