毎週金曜日夕方掲載

本レポートに掲載した銘柄

アドバンテスト

1.2019年3月期は36%増収、営業利益2.6倍

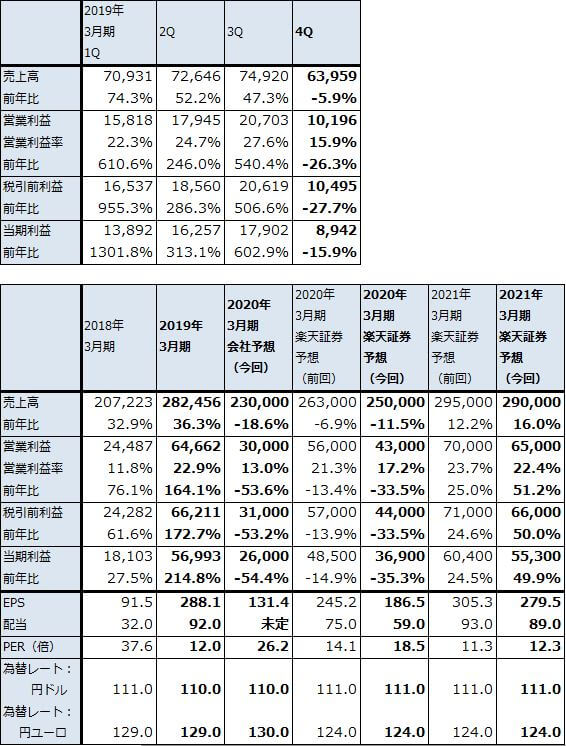

アドバンテストの2019年3月期は、売上高2,824億5,600万円(前年比36.3%増)、営業利益646億6,200万円(同2.6倍)となりました。また2019年3月期4Q(2019年1-3月期)は、売上高639億5,900万円(前年比5.9%減)、営業利益101億9,600万円(同26.3%減)となりました。

2019年3月期は、SoCテスタ(ロジック半導体用テスタ)の受注、売り上げが好調で、1Qから3Qまで全社業績は高い増収率と大幅増益が続きました。SoCテスタの需要増加の理由は、まず、スマホ用半導体、特にアプリケーションプロセッサ(Web、映像、音楽などのアプリ系の処理を行う半導体)が高性能化しテストが複雑になっていることに伴いSoCテスタの所要台数が増えていること、イメージセンサーも高性能化し装着個数が増加していることによるものです。

反面、メモリ・テスタはNAND型フラッシュメモリ、DRAMの市況下落や需要減速によって受注、売り上げともに減少しました。メモリ・テスタの売り上げ減少によって、前4Qから全社業績は減収減益に転じています。

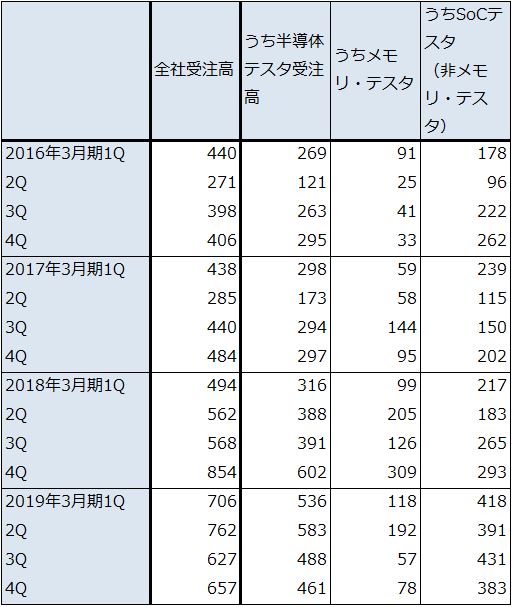

四半期ベースの地域別受注高を見ると、前1~3Qに好調だった台湾向けが前4Qに急減しました。OSAT(後工程専門業者)のメモリ・テスタ投資減少やファウンドリ(半導体受託製造業者)のSoCテスタ投資減少のためと思われます。これに対して韓国向けは傾向的に増加しています。スマホ向けのSoCテスタが伸びているもようです。また前4Qは中国向けが好調でした。スマホ向けや中国の新興NANDメーカー向けが好調と思われます。

表1 アドバンテストの業績

発行済み株数 197,834千株

時価総額 681,538百万円(2019/4/25)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期利益は親会社の所有者に帰属する当期利益

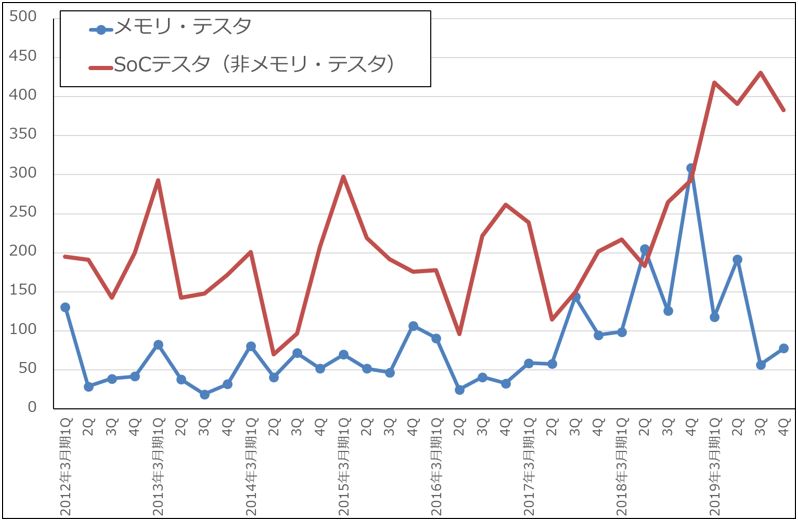

グラフ1 アドバンテストの半導体テスタ受注動向

出所:会社資料より楽天証券作成

表2 アドバンテストの受注高

出所:会社資料より楽天証券作成

2.2020年3月期会社予想は前年比54%営業減益だが、上方修正の期待が大きい

今期2020年3月期会社予想業績は、売上高2,300億円(前年比18.6%減)、営業利益300億円(同53.6%減)です。SoCテスタは、ロジック半導体の高性能化に伴うテスト能力の強化需要が旺盛なものの、米中貿易摩擦や世界的な景気減速の動きを受け、一旦受注は減少に向かうと会社側は予想しています。

ただし、EUV(極端紫外線露光装置)を使った7ナノ半導体生産ラインの立ち上げや5G(第5世代移動通信)用ベースバンドプロセッサ(CPUとモデムを組み合わせて通信を制御する)の立ち上げにより、今年10月以降(今下期)に回復すると会社側は予想しています。

また、メモリ・テスタは既に前期から市場が大きく悪化していますが、今年6~9月に受注が回復すると会社側は予想しています。

費用面では、開発力やサービス強化のために、前期に約200名の技術者を雇用したのに続き、今期も約200名増やす方針です。このため、人件費はこれまでよりも増加する見込みです(約30億円の経費増加になる見込み)。

このような見方から、会社側では今期大幅営業減益を予想しています。

一方で、SoCテスタについては、スマホ向け中心に需要が強いため、会社側が考えているほど受注と売り上げが減らない可能性があります。会社側の業績予想はかなり保守的と思われ、そのため、会社側業績予想は上方修正される可能性があると思われます。

楽天証券の今回の2020年3月期業績予想は、売上高2,500億円(前年比11.5%減)、営業利益430億円(同33.5%減)です。会社側の見方を検討し前回予想(売上高2,630億円(前年比6.9%減)、営業利益560億円(同13.4%減))を下方修正しますが、会社予想ほど業績は悪化しないと考えています。

表3 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

表4 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成

3.会社側は2021年3月期に対しては強気

一方で、来期2021年3月期については、会社側は強気な見方を持っています。SoCテスタ、メモリ・テスタともに、受注、売り上げが増加すると会社側は見ています。起爆剤は5Gです。5Gの普及によって、基地局用半導体、スマホ端末の5G用ベースバンドプロセッサのような5G用半導体だけでなく、アプリケーションプロセッサ、スマホ向けDRAMとNAND、データセンターのサーバー用半導体(CPU、DRAM、NAND)まで需要が増えることによってテスタ需要が増えるとしています。

この見方に沿って、楽天証券では2021年3月期業績を、売上高2,900億円(前年比16.0%増)、営業利益650億円(同51.2%増)と予想します(前回予想を微調整)。業績は今上期(1Qまたは2Q)が底になり、その後来期に向けて再成長すると予想されます。

4.引き続き投資妙味を感じる

会社側の今期業績予想は大幅減益ですが、二桁減益予想自体は事前に予想されていたと思われます。今後は少し先を見て、2021年3月期の業績予想から目標株価を考えてみたいと思います。そこで、楽天証券の2021年3月期EPS(1株あたり利益)予想279.5円に想定PER(株価収益率)15~20倍を当てはめ、今後6~12カ月間の目標株価を4,400円とします。前回の4,000円から引き上げます。投資妙味を感じます。

日本電産

1.2019年3月期は2%増収、17%営業減益

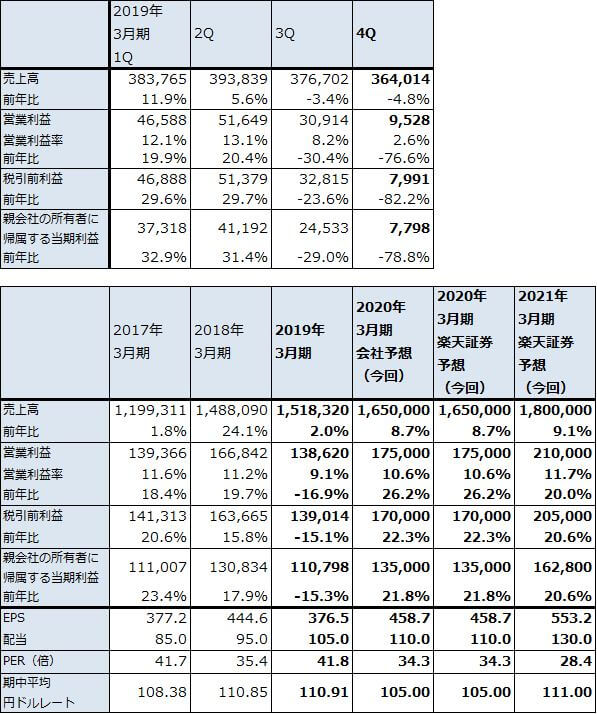

日本電産の2019年3月期は、売上高1兆5,183億2,000万円(前年比2.0%増)、営業利益1,386億2,000万円(同16.9%減)となりました。また、2019年3月期4Q(2019年1-3月期)は、売上高3,640億1,400万円(前年比4.8%減)、営業利益95億2,800万円(同76.6%減)と大幅減益になりました。

前3Qから、中国における景気減速に伴い、精密小型モータ、車載、家電・商業・産業用など全分野で受注が減少しました。これに伴い損益も悪化し、加えて前下期に構造改革費用等の一時費用を計上したことで大幅減益になりました。前4Qに計上された一時費用は、構造改革費用、M&A費用、新製品の立ち上げ費用など約236億円になりました。

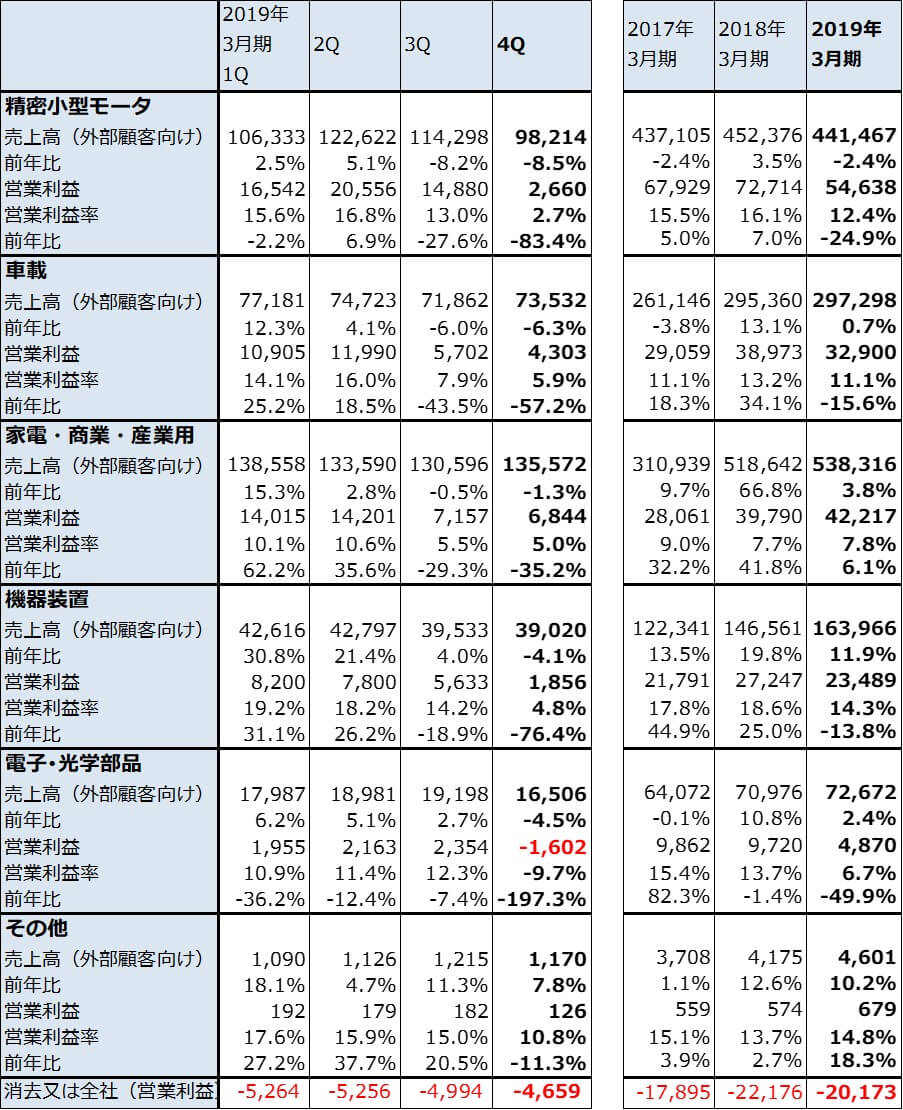

表5 日本電産の業績

発行済み株数 294,294千株

時価総額 4,627,773百万円(2019/4/25)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:2015年3月期までは米国会計基準、2016年3月期からは国際会計基準(IFRS)

2.2019年3月期下期は車載、家電・商業・産業用などで新製品の売上高は増加した

2019年3月期は3Q、4Qともに大幅減益となりましたが、全社売上高は前3Q前年比3.4%減、前4Q同4.8%減と比較的小幅減にとどまりました。セグメント別に見ると、精密小型モータ売上高が各々同8.2%減、同8.5%減と最も減収率が高く、次に車載が同6.0%減、同6.3%減と比較的減収率が高かったものの、家電・商業・産業用は同0.5%減、同1.3%減とほぼ横ばいでした。

精密小型モータは、HDD用モータが前3Q、4Qともに二桁減収となりましたが、車載、家電・商業・産業用は既存製品が在庫調整する中で新製品が伸びたため、車載は一桁減収、家電・商業・産業用は横ばいにとどまりました。

特に目立った新製品は、車載ではEV(電気自動車)用トラクションモータ(駆動用モータ)です。中国の大手自動車メーカー、広州汽車の子会社である広汽新能源汽車の2車種に採用されました。広州汽車以外にもう1社から受注を獲得しています。また、マイルドHV用モータを欧州の大手自動車部品メーカーから受注しました。

この結果、2020年3月期のトラクションモータ出荷台数は当初見通しの4万台から10万台へ、2021年3月期は14万台から20万台へ上方修正されました。

また、家電・商業・産業用では、エアコン用モータの受注が増加しています。

表6 日本電産の製品グループ別業績推移

出所:会社資料より楽天証券作成

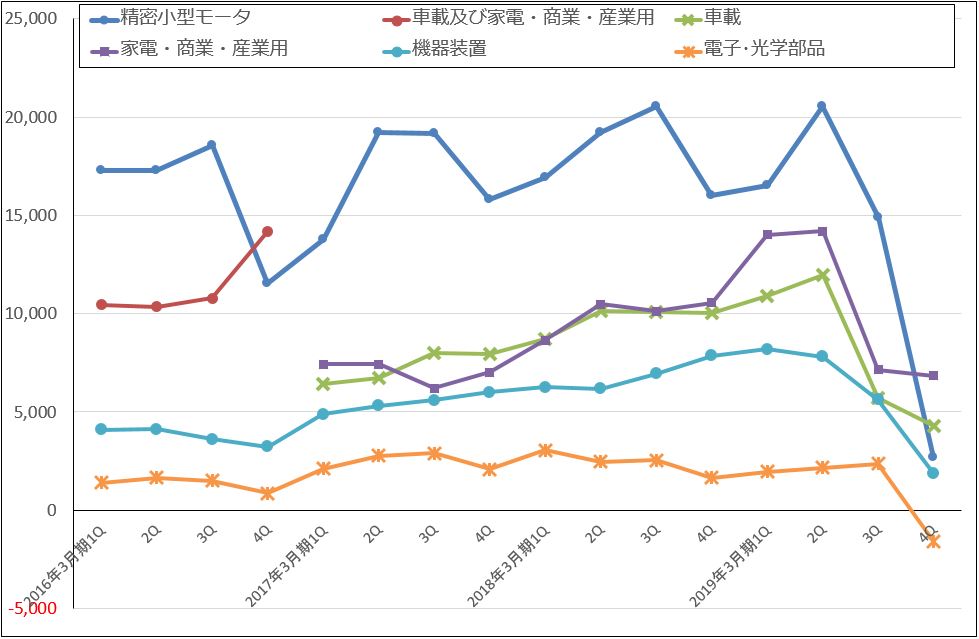

グラフ2 日本電産のセグメント別営業利益

出所:会社資料より楽天証券作成

注:車載及び家電・商業・産業用は2017年3月期より車載と家電・商業・産業用に分離

3.2020年3月期会社予想は26%営業増益

会社予想では、2020年3月期は、売上高1兆6,500億円(前年比8.7%増)、営業利益1,750億円(同26.2%増)となる見込みです。営業利益は今上期750億円(同23.6%減)、今下期1,000億円(同2.5倍)と下期に急回復するシナリオです。今上期の中国景気について会社側は現在のところ慎重ですが、下期は、電動パワステモータ、次世代ブレーキ用モータ、エアコン用モータなどをけん引役に回復すると会社側は考えています。

また、前期に行った原価低減効果が2020年3月期、2021年3月期に発現すると思われます。

中期的には、買収することになったオムロンオートモーティブエレクトロニクス(実際の買収は2019年10月末の予定、買収価額は約1,000億円)と日本電産エレシスのECU(自動車各部分の電子制御ユニット)との相乗効果に期待できます。オムロンオートモーティブエレクトロニクス単体と子会社を買収するため、今回の買収対象はオムロン車載事業となる見込みですが、この業績は2018年3月期売上高1,132億円(前年比0.5%増)、営業利益58億円(同18.4%減)です。

これらを考慮すると、2021年3月期も順調な業績が予想されます。

2019年1月17日付けの2019年3月期会社予想業績下方修正のあと、株価は急速に戻してきました。2020年3月期業績に対しては予想PERが既に34倍に上昇しており、やや割高感が出ていますが、2021年3月期以降の業績拡大を見込むと、株価は一段高が期待できると思われます。楽天証券の2021年3月期予想EPS553.2円に想定PER30~35倍を当てはめ今後6~12カ月間の目標株価を1万8,000円とします。一定の投資妙味を感じます。

本レポートに掲載した銘柄:アドバンテスト(6857)、日本電産(6594)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。