![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

5Gへの設備投資が開始される

携帯電話のインフラストラクチャーがアップグレードされる時期に差し掛かっており、今回のアップグレードは「第5世代」、略して5Gと言われます。

ネットワークを更新するにあたり、通信会社各社は設備投資をする必要があります。これにかかる費用が2018年から2023年にかけ、約2,000億ドル程度発生するだろうと言われています。

5Gは、ネットワークの末端ユーザーになるべく近いところまでは光ファイバーで情報を送り、最後の部分だけをワイヤレスにするというネットワーク・デザインになります。

そのため、より多くの光ファイバーが必要になり、そのシグナルをワイヤレスに変えて送る機器も必要になると言われています。

この5G関連は大別すると、光ファイバー網に関連する銘柄と、半導体の銘柄になります。

光ファイバー関連ではシエナ(CIEN)、キーサイト・テクノロジーズ(KEYS)、ビアビ・ソリューションズ(VIAV)などが、半導体関連ではザイリンクス(XLNX)、クアルコム(QCOM)が挙げられます。

5G:光ファイバー関連銘柄

シエナ

シエナは光ファイバー・ネットワークの根幹を駆動するネットワーク・ハードウエア、ならびにソフトウエアをつくっているメーカーです。

同社の製品はトランスポート、スイッチ、アグリゲーションなどの場面で活躍し、また光ネットワークを通じてビデオやボイスのトラフィックを滞りなく届けるサービス・デリバリーの面でも重要な役割を担っています。

同社の製品は、主にAT&Tやベライゾンのような通信会社や、海底ケーブルのオペレーター、政府機関、企業などでも購入されています。

近年、ビジネス・アプリケーションはソフトウエア・アズ・ア・サービス(SaaS)というカタチでクラウドを通じて提供されることが多くなっており、ネットが遅いと仕事がはかどらなくなります。

そして、オーバー・ザ・トップ(OTT)と呼ばれるサービスやビデオ・ストリーミングも盛んになっています。

また、5Gのサービス開始に向けて通信会社は光ファイバー網をなるべく末端ユーザーにギリギリに近いところまで敷き、最後の部分だけをワイヤレスで飛ばすようなカタチにネットワークそのもののデザインを改めている最中です。

これらのことはネットワーク、とりわけ基幹部分への負荷が等比級数的に増すことを意味します。

シエナの製品はハードウエアの増強で、こうした需要に応えていく際に必要となります。また、ソフトウエアにより、帯域幅を動的に確保するさまざまなソリューションを提供しています。

過去5年の売上高成長率ではライバル企業の平均を上回り、これに従い、マーケットシェアも2012年の13.7%から2017年は19.1%まで伸びました。

2018年度の売上高は30.9億ドル、修正グロスマージンは43.0%、修正営業マージンは10.9%でした。同社は近年、負債を返済し、無借金経営になっています。

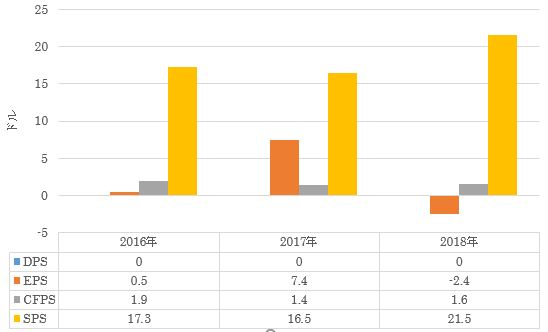

図1はシエナの1株当たりの業績のチャートです。なお2017年度は税制改革の関係で海外利益を米国に送金した一時益が計上されています。同様に2018年の利益にも特殊要因が含まれています。

このためEPS(1株当たり利益)ではなく、CFPS(1株当たり営業キャッシュフロー)を手掛かりに業績を吟味した方が良いと思います。

今後の経営目標は売上高成長率+8%、修正EPS成長率は+20%です。

図1:シエナの1株当たり業績(10月末締め、年次報告書)

EPS:1株当たり利益

CFPS:1株当たり営業キャッシュフロー

SPS:1株当たり売上高

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)