5Gへの設備投資が開始される

携帯電話のインフラストラクチャーがアップグレードされる時期に差し掛かっており、今回のアップグレードは「第5世代」、略して5Gと言われます。

ネットワークを更新するにあたり、通信会社各社は設備投資をする必要があります。これにかかる費用が2018年から2023年にかけ、約2,000億ドル程度発生するだろうと言われています。

5Gは、ネットワークの末端ユーザーになるべく近いところまでは光ファイバーで情報を送り、最後の部分だけをワイヤレスにするというネットワーク・デザインになります。

そのため、より多くの光ファイバーが必要になり、そのシグナルをワイヤレスに変えて送る機器も必要になると言われています。

この5G関連は大別すると、光ファイバー網に関連する銘柄と、半導体の銘柄になります。

光ファイバー関連ではシエナ(CIEN)、キーサイト・テクノロジーズ(KEYS)、ビアビ・ソリューションズ(VIAV)などが、半導体関連ではザイリンクス(XLNX)、クアルコム(QCOM)が挙げられます。

5G:光ファイバー関連銘柄

シエナ

シエナは光ファイバー・ネットワークの根幹を駆動するネットワーク・ハードウエア、ならびにソフトウエアをつくっているメーカーです。

同社の製品はトランスポート、スイッチ、アグリゲーションなどの場面で活躍し、また光ネットワークを通じてビデオやボイスのトラフィックを滞りなく届けるサービス・デリバリーの面でも重要な役割を担っています。

同社の製品は、主にAT&Tやベライゾンのような通信会社や、海底ケーブルのオペレーター、政府機関、企業などでも購入されています。

近年、ビジネス・アプリケーションはソフトウエア・アズ・ア・サービス(SaaS)というカタチでクラウドを通じて提供されることが多くなっており、ネットが遅いと仕事がはかどらなくなります。

そして、オーバー・ザ・トップ(OTT)と呼ばれるサービスやビデオ・ストリーミングも盛んになっています。

また、5Gのサービス開始に向けて通信会社は光ファイバー網をなるべく末端ユーザーにギリギリに近いところまで敷き、最後の部分だけをワイヤレスで飛ばすようなカタチにネットワークそのもののデザインを改めている最中です。

これらのことはネットワーク、とりわけ基幹部分への負荷が等比級数的に増すことを意味します。

シエナの製品はハードウエアの増強で、こうした需要に応えていく際に必要となります。また、ソフトウエアにより、帯域幅を動的に確保するさまざまなソリューションを提供しています。

過去5年の売上高成長率ではライバル企業の平均を上回り、これに従い、マーケットシェアも2012年の13.7%から2017年は19.1%まで伸びました。

2018年度の売上高は30.9億ドル、修正グロスマージンは43.0%、修正営業マージンは10.9%でした。同社は近年、負債を返済し、無借金経営になっています。

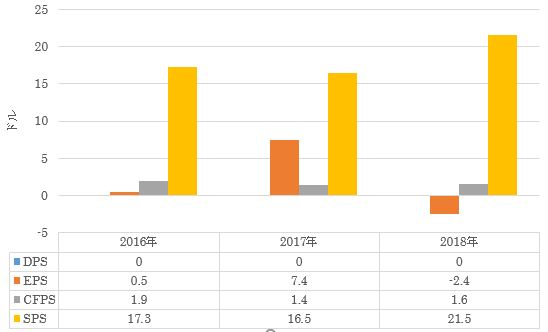

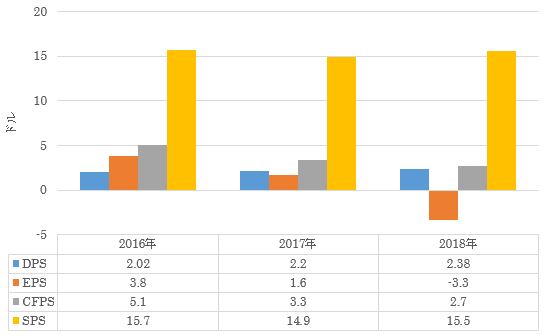

図1はシエナの1株当たりの業績のチャートです。なお2017年度は税制改革の関係で海外利益を米国に送金した一時益が計上されています。同様に2018年の利益にも特殊要因が含まれています。

このためEPS(1株当たり利益)ではなく、CFPS(1株当たり営業キャッシュフロー)を手掛かりに業績を吟味した方が良いと思います。

今後の経営目標は売上高成長率+8%、修正EPS成長率は+20%です。

図1:シエナの1株当たり業績(10月末締め、年次報告書)

EPS:1株当たり利益

CFPS:1株当たり営業キャッシュフロー

SPS:1株当たり売上高

キーサイト・テクノロジーズ

キーサイト・テクノロジーズはカリフォルニア州サンタローザに本社があります。

キーサイトの前身はヒューレット・パッカードの計測機器部門です。その後、同部門はアジレントという名前でヒューレット・パッカードからスピンオフされ、さらにアジレントが医療関連機器と計測機器部門に分社化した結果、現在のキーサイト・テクノロジーズとなりました。

同社の2018年の売上高は32億ドル、通信向けは32%を占め最大です。その他、防衛21%、電子産業26%、サービス13%などとなっています。そして売上の44%は、日本を含むアジア太平洋地域から上がっており、米州は38%、欧州は18%です。

今後の見通しとしては、売上高は5%前後、EPSは10%前後の成長率で年々伸びてゆくと思われます。

5Gでは、物理レイヤーのネットワーク・テストに加えモバイル・チップセット、スマート・センサー、ベース・ステーション、データセンター、クラウドなどのソリューションを提供しています。おそらく5G向けテスターでは同社の製品が最も先行していると思います。

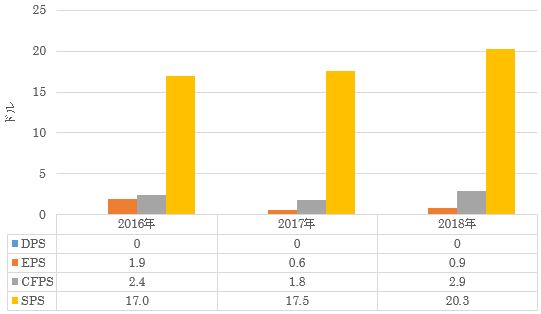

同社の1株当たりの業績は図2のチャートのようになっています。

図2:キーサイト・テクノロジーズの1株当たり業績(10月末締め、年次報告書)

EPS:1株当たり利益

CFPS:1株当たり営業キャッシュフロー

SPS:1株当たり売上高

ビアビ・ソリューションズ

ビアビ・ソリューションズは、もともとJDSユニフェイズという会社でした。2015年に分社化され、オプティカル・イノベーション、コミュニケーション・ネットワーク、ならびにサービス・エレメント、商業レーザー、偽造防止ソリューションのビジネスが独立してできました。

同社の売上高の61.1%を占めるネットワーク・イネーブルメント部門はネットワークを新設する際のテスターをつくっています。ラボでのテストのみならず、ネットワークを敷設している現場におけるテストなどにも対応しています。

同社は最近、コブハムというラジオ・アクセス・ネットワーク(RAN to Core)のテスト装置の企業を買収し、5Gの商機に向けて製品ポートフォリオを充実させました。

同部門の顧客はAT&T、ベライゾン、コムキャスト、センチュリーリンクなどになります。

次に同社の売上高の14.1%を占めるサービス・イネーブルメント部門は実際に顧客がネットワークを使った際にそれが円滑に作動しているかどうかを計測、分析するシステム、ならびにソフトウエアを提供しています。競合他社にはネットスカウト、リバーベッドがあります。

次に同社の売上高の24.8%を占めるオプティカル・セキュリティー&パフォーマンス・プロダクト部門では紙幣の偽造防止などの際に使われる特殊なコーティングなどをつくっています。同社の顧客は3M、フリアー・システムズ、ロッキード・マーチンなどになります。

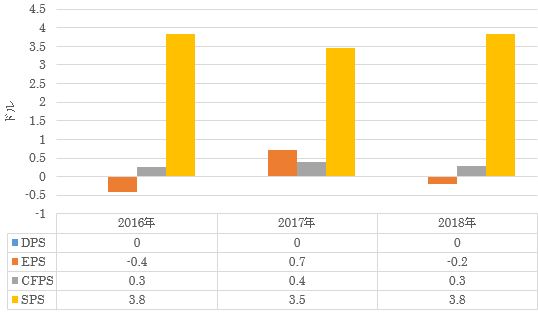

図3が同社の1株当たりの業績です。

図3:ビアビ・ソリューションズの1株当たり業績(6月末締め、年次報告書)

EPS:1株当たり利益

CFPS:1株当たり営業キャッシュフロー

SPS:1株当たり売上高

5G:半導体関連銘柄

ザイリンクス

ザイリンクスは半導体の会社です。同社はFPGA(フィールド・プログラマブル・ゲートアレイ)と呼ばれるタイプの半導体をデザインしています。

FPGAはテクノロジー企業が最新鋭の製品をデザインする際に利用されやすくなっています。その理由は、回路をいちいちデザインするのではなく、ソフトウエアにより半導体の使われ方を規定し、自分が欲しい半導体の機能を短い準備期間で獲得することができるからです。

まだ意匠が完全に決まってないような試作品や、第1世代の製品などでFPGAが活躍します。

言い換えれば、5Gのような業界ぐるみのアップグレード・サイクルが到来し、各社とも新製品を世に問うべくR&Dに力を入れているような局面では、FPGAへのニーズが高まります。現在は、まさしくそういう局面に差し掛かっています。

ザイリンクスはMPSoC、RFSoCなどの新製品を出し、これまで取り込めていなかった潜在市場へも乗り込んでいっています。

同社のグロスマージンは約70%と極めて高く、またフリー・キャッシュフロー・マージンも約30%あります。

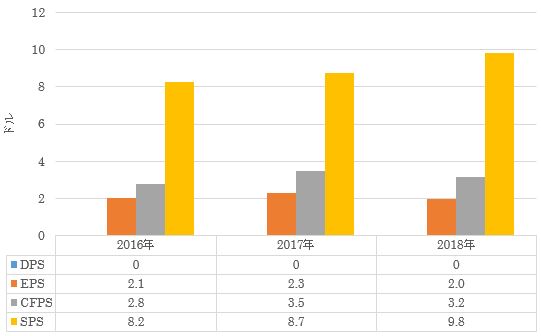

図4:ザイリンクスの1株当たり業績(3月末締め、年次報告書)

EPS:1株当たり利益

CFPS:1株当たり営業キャッシュフロー

SPS:1株当たり売上高

クアルコム

クアルコムは携帯電話に組み込まれるモデム・チップを作っている企業です。同社のパテントは携帯電話の根幹となる基礎技術であり、それを開発した同社は支配的な立場にあります。

同社の売上高のうち76%は半導体、23%はライセンシング・フィーです。

しかし、そのパテントを巡り主要顧客の一つであるアップルと係争が生じ、「最大顧客を敵に回してしまった」ことで同社は大きな不確実性を抱え込んでいました。

そのアップルと先日、和解が成立しました。これにより今後アップルは5Gのハンドセット向けのモデム・チップでクアルコムの製品を独占的に使用すると発表しました。

ありていに言えば、5Gより一つ前の世代の技術であるLTE(通信規格の一種)ではクアルコムだけではなく、インテルという第2のサプライヤーがモデム・チップをアップルに対して提供することができましたが、5Gに関する限り技術的な難易度が高過ぎてインテルはアップルが満足するような製品を完成できなかったというのが真相だと思います。

図5は同社の1株当たり業績です。

図5:クアルコムの1株当たり業績(9月末締め、年次報告書)

EPS:1株当たり利益

CFPS:1株当たり営業キャッシュフロー

SPS:1株当たり売上高

なお2018年のEPSは税制改革法案成立で発生したいわゆる「トル・チャージ(the Toll Charge)」52億ドルの一時損を含んでいます。これは営業そのものには関係のない特殊事情なので、むしろCFPS(営業キャッシュフロー)の推移を見るべきだと思います。

また同社の業績はかつて売上高の20%を占めていたアップルとの裁判沙汰で、業績の頭が押さえられていたという要因があります。5G向けモデム・チップでは同社が独占的にアップルと商売することができるようになるので、今後業績は上向くことが予想されます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。