![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ファンドマネージャー時代に実際にやっていたシンプルな売買のルール

今回ご紹介するのは、私が運用担当していた公的年金ファンドで実際にやっていたアセットアロケーション(資産配分)の「リバランス(変更)・ルール」です。

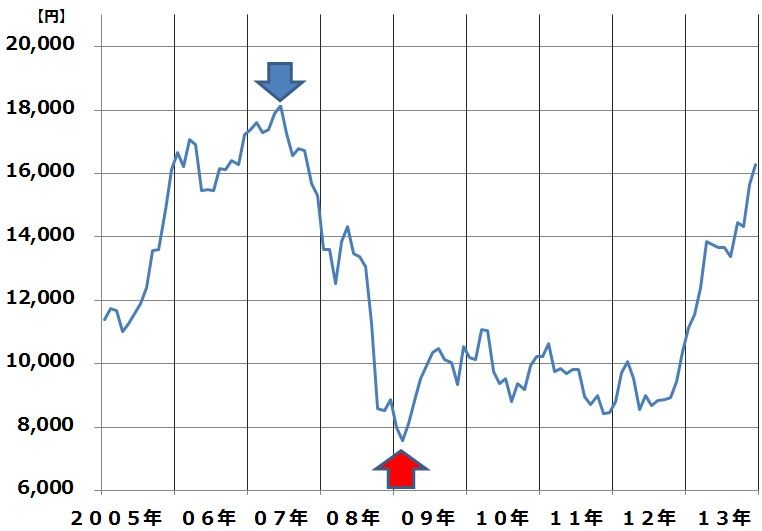

まず、そのファンドがどこで日本株を売り、どこで日本株を買ったか、下記のグラフを見てください。

日経平均月足:2005年1月~2013年12月

このファンドでは、青矢印をつけた2007年4~6月、日経平均が1万8,000円をつけた時に日本株を売り、国債を買いました。当時は世界的に景気がよく、私は「日経平均はまだまだ上がりそうなのに、ルールだから仕方ない」と渋々、日本株を売ったのを覚えています。

赤矢印をつけた2008年10月、日経平均が1万円から8,000円割れまで下がった時は、複数回にわたり国債を売却し、日本株を買い増ししました。この時私は「日本株は下がり過ぎ」と考えていたので、株を買い増していくことに違和感はありませんでした。ただし、ルールがなければ、あそこまで大胆に買い増しを続けることはできなかったと思います。

では、このファンドに定められていたリバランスのルールを説明します。

ファンドは、国内株と国内債券に投資するものでした。投資比率は時価ベースで、国内株40%、国内債券60%と決められ、以下のようなリバランスのルールが定められていました。「時価ベースで、組入比率が5%以上基準から離れた時、組み入れを基準の方向に戻す」という、これだけのことです。

それでは具体的に説明しましょう。仮に100億円のファンドの運用を、国内株式40億円、国内債券60億円でスタートしたとします。スタート時点で株の組入比率は40%、債券の組入比率は60%です。

その後、国内株式で+25%、国内債券で+1%のリターンが得られたとします。すると、国内株式は50億円、国内債券は60.6億円に時価が増加しています。合計するとファンドの時価総額は、110.6億円に増えています。ここで、時価ベースで組入比率を計算し直すと、国内株式は45%に上昇、国内債券は55%に下がっています。基準となる組入比率(株40%、債券60%)より5%、かい離したことになります。

ここで「リバランス・ルール」が発動されます。ファンドマネージャーは株を売り、債券を買わなければなりません。実際、2007年4~6月にこのルールが発動され、私は日本株を売り、国債を買いました。当時、日本株に強気だった私が、日本株を売ることができたのは、リスク管理のためのリバランス・ルールに従ったからです。

逆に日本株が大きく下落し、日本株の組入比率が35%以下になると、リバランス・ルールによって、日本株を買い増ししなければなりません。

2008年10月、リーマンショック後に日経平均が急落する局面で、このルールは複数回にわたって発動されました。

私がそのファンドを運用していたのは、2003年から2013年までですが、日本株組入比率の引き下げ、引き上げについて、大きな間違いをせずに済んだのは、リスクをコントロールするための適切なリバランス・ルールがあったからです。私が日経平均の先行きを予見する能力があったからではありません。

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)