GW10連休の間、「3分でわかる!今日の投資戦略」では、株式投資の基礎レッスン1から10をお届けしてきました。今日は、最終回、レッスン10をお届けします。

安値で買い、高値で売るのは「健全なひねくれ者」?

株は安値で買い、高値で売ると利益が得られます。これは言うのは簡単でも、実際にやるのは難しいことです。それはなぜか? 日経平均株価に連動するインデックスファンドで考えてみましょう。

日経平均株価が安くなっている時に買うことは、「不安材料が増え悲観を言う人が増えている時に買う」と言うことです。

逆に日経平均が高くなっている時に売ることは、「好材料が増え、楽観を言う人が増えている時に売る」と言うことです。

世の中のムードに流されない「健全なひねくれ者」でないと、安値で買い、高値で売ることはできません。

世の中が明るくなると株を買いたくなり、世の中が暗くなると株を売りたくなる「素直な人」は、どのように売り買いのタイミングを判断したらよいのでしょうか。

オススメの一つは「つみたて投資」です。給与天引きで毎月一定額(たとえば1万円)をコツコツと投資していけば、ムードに流されずに安いところでも買い続けられます。

ただし「つみたて投資」は、買い方として優れていますが、この方法では売り方はわかりません。

もう一つ、オススメの売買方法があります。「買い」だけでなく、「売り」のタイミングを考えるにも参考になり、退職金などで一定のまとまったお金が手に入った時に使うとよい方法です。

それは私が過去25年間、日本株のファンドマネージャーをやってきた時に、実際に行っていた売買方法です。とても簡単な方法なので、真似しようと思えば誰でもできます。

ファンドマネージャー時代に実際にやっていたシンプルな売買のルール

今回ご紹介するのは、私が運用担当していた公的年金ファンドで実際にやっていたアセットアロケーション(資産配分)の「リバランス(変更)・ルール」です。

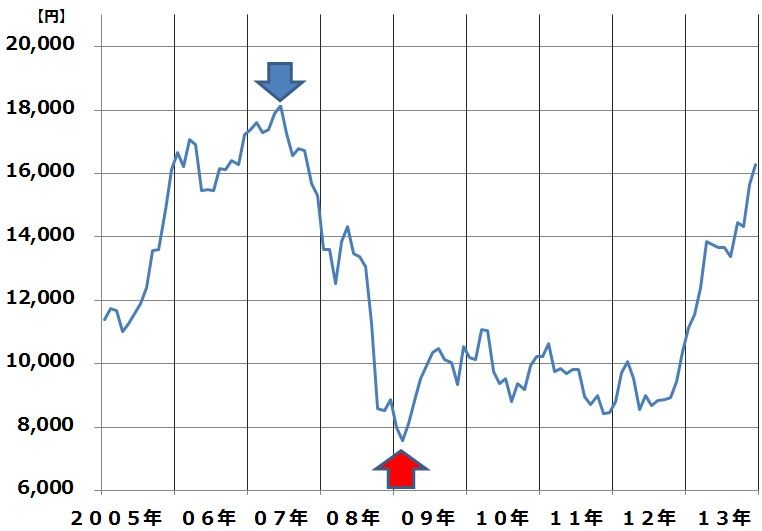

まず、そのファンドがどこで日本株を売り、どこで日本株を買ったか、下記のグラフを見てください。

日経平均月足:2005年1月~2013年12月

このファンドでは、青矢印をつけた2007年4~6月、日経平均が1万8,000円をつけた時に日本株を売り、国債を買いました。当時は世界的に景気がよく、私は「日経平均はまだまだ上がりそうなのに、ルールだから仕方ない」と渋々、日本株を売ったのを覚えています。

赤矢印をつけた2008年10月、日経平均が1万円から8,000円割れまで下がった時は、複数回にわたり国債を売却し、日本株を買い増ししました。この時私は「日本株は下がり過ぎ」と考えていたので、株を買い増していくことに違和感はありませんでした。ただし、ルールがなければ、あそこまで大胆に買い増しを続けることはできなかったと思います。

では、このファンドに定められていたリバランスのルールを説明します。

ファンドは、国内株と国内債券に投資するものでした。投資比率は時価ベースで、国内株40%、国内債券60%と決められ、以下のようなリバランスのルールが定められていました。「時価ベースで、組入比率が5%以上基準から離れた時、組み入れを基準の方向に戻す」という、これだけのことです。

それでは具体的に説明しましょう。仮に100億円のファンドの運用を、国内株式40億円、国内債券60億円でスタートしたとします。スタート時点で株の組入比率は40%、債券の組入比率は60%です。

その後、国内株式で+25%、国内債券で+1%のリターンが得られたとします。すると、国内株式は50億円、国内債券は60.6億円に時価が増加しています。合計するとファンドの時価総額は、110.6億円に増えています。ここで、時価ベースで組入比率を計算し直すと、国内株式は45%に上昇、国内債券は55%に下がっています。基準となる組入比率(株40%、債券60%)より5%、かい離したことになります。

ここで「リバランス・ルール」が発動されます。ファンドマネージャーは株を売り、債券を買わなければなりません。実際、2007年4~6月にこのルールが発動され、私は日本株を売り、国債を買いました。当時、日本株に強気だった私が、日本株を売ることができたのは、リスク管理のためのリバランス・ルールに従ったからです。

逆に日本株が大きく下落し、日本株の組入比率が35%以下になると、リバランス・ルールによって、日本株を買い増ししなければなりません。

2008年10月、リーマンショック後に日経平均が急落する局面で、このルールは複数回にわたって発動されました。

私がそのファンドを運用していたのは、2003年から2013年までですが、日本株組入比率の引き下げ、引き上げについて、大きな間違いをせずに済んだのは、リスクをコントロールするための適切なリバランス・ルールがあったからです。私が日経平均の先行きを予見する能力があったからではありません。

個人投資家はどうやったらいいか?

この簡単な「リバランス・ルール」は個人投資家でも誰でも真似できます。どうすればいいのでしょう?

簡易にするため、運用対象とするリスク資産を日経平均インデックスファンドだけで説明します。次の(1)から(4)の手順でリバランスを行います。

(1)投資金額を決める

まず、日経平均インデックスファンドを長期的にいくら持つか、基準となる投資額を決めてください。仮に100万円として説明します。次に、日経平均インデックスファンドの時価ベースの保有額の下限と上限を決めます。基準となる投資額のプラスマイナス20%くらいがいいと思いますので、下限を80万円、上限を120万円とします。

(2)投資を開始

まず、日経平均インデックスファンドを100万円買います。

(3)大きく下がった時のリバランス

日経平均が20%下がると、投資金額は時価ベースで80万円となります。さらに下がると、時価評価額が80万円を下回ります。保有額の下限は80万円と決めているので、ここで「リバランス・ルール」が発動されます。日経平均インデックスファンドを20万円買い増しして、投資額を100万円に戻します。

(4)大きく上がった時のリバランス

逆に、日経平均が20%以上上昇し、時価ベースで120万円を超えてくる時は、売る必要があります。保有上限を120万円と決めているからです。日経平均インデックスファンドを20万円売って、保有金額を100万円に戻します。

リバランスは一気に20万円やらないでも、とりあえず10万円だけやるというルールでも構いません。自分にとって、やりやすいルールを決めていただければよいと思います。

以上(1)から(4)のシンプルなルールに従うだけで、私が実際に年金の運用で行っていたようないいタイミングで売買ができるようになります。

個人投資家にとって難しいことは、自分にとって長期的に保有すべきコアとなる投資金額がいくらか決めることだと思います。今までそのような考えがなかった人は、今日から決めてみたらいかがでしょうか。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。