![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

4.2019年の半導体設備投資はロジック向けが増加、メモリ向けは大幅減少へ

前述したように、今年7月からインテルがCPUの供給を増やせるのであれば、インテルの14ナノライン増強は実現していると言うことになります。次いで10ナノライン構築に成功すれば、今年のインテルの設備投資は昨年に比べて増加すると思われます。

また、台湾のTSMC(世界最大の半導体受託製造業者)は、5ナノ半導体のパイロットプラントを着工したもようです。本プラントの着工は2019年後半とも言われています。

そのため、2019年暦年のロジック半導体向け設備投資は2018年比で増加すると予想されます。

一方で、NAND、DRAM市況の下落によって、メモリ最大手の韓国サムスン電子の業績が悪化しています。サムスンの2019年1-3月期全社営業利益(速報値)は、前年比60%減の6兆2,000億ウォン(約6,200億円)となりました。このため、NAND、DRAM向け設備投資は2018年に比べて大幅に減少すると予想されます。ただし、NAND、DRAM市況は設備投資の先行指標なので、このことは既に予想されており、株式市場では織り込み済みと思われます。

2020年を展望すると、ゲーミングPCなどの高級パソコンの需要が持続的に増えていること、TSMCが2020年秋発売予定の新型iPhoneに搭載するために5ナノ半導体(5ナノCPU)を量産する計画であること、新分野であるAI(人工知能)半導体の需要が急速に増える可能性があることなどが重要なポイントとなります。そのため、2020年もロジック半導体向け設備投資は増えると予想されます。

また2020年は、パソコン供給の増加、スマートフォンの記録媒体の容量拡大、5G(第5世代移動通信)本格化によるデータセンター投資の再開、増加によって、DRAM、NANDの需要が増え、メモリ向け設備投資も増加に転じると予想されます。

そのため、半導体設備投資全体では、2019年は2018年水準を下回るものの、2020年は増加に転じると予想されます。

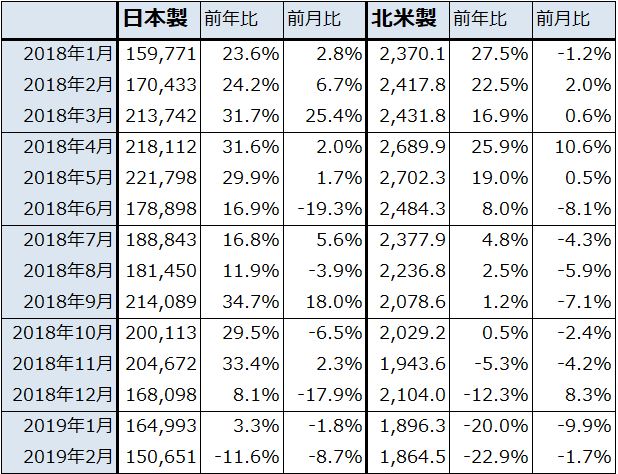

ちなみに、半導体製造装置販売高の動きを見ると、日本製半導体製造装置販売高は2019年2月から前年割れしており、2月は前年比11.6%減となりました。北米製は既に2018年11月からマイナス成長に入っており、2月は前年比22.9%減となっています。このため、世界の半導体製造装置市場は既に前年比15~20%程度のマイナス成長に入っていると思われます。今後は今年夏~秋まで前年比20%前後のマイナス成長が続き、その後緩やかにマイナス幅が縮小しプラス転換へ向かう可能性があります。

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

5.銘柄コメント

メモリ市況の下落が続いているため、株式市場では2019年のメモリ向け設備投資が2018年比で大幅に減るであろうことは、既に織り込まれていると思われます。一方で、インテルのCPU増産、TSMCの5ナノパイロットプラント着工によって2019年のロジック半導体向け設備投資が増加するであろうことが、株式市場に織り込まれつつあると思われます。

次の焦点は、2020年に半導体設備投資全体が回復に転じた時に、半導体製造装置各社の業績がどのように変化するかです。半導体製造装置各社の業績トレンドが下向きになっているにもかかわらず、各社の株価が上昇していることを見ると、株式市場は2020年3月期の業績悪化は既に織り込み、その先の業績変化を株価に織り込み始めている可能性があります。

今回は、東京エレクトロン、アドバンテスト、レーザーテック、ディスコの4社について、2020年3月期見通しを見直すとともに、2021年3月期を新たに予想しました(レーザーテックは2020年6月期、2021年6月期)。より精度の高い業績予想は、4月下旬から始まる2019年3月期決算発表と会社側の2020年3月期見通しを精査してからになります。今回の予想は大雑把にトレンドを探ったものです。

なお、主要半導体製造装置メーカーの決算発表予定は次のとおりです。

2019年4月25日(木) アドバンテスト

4月26日(金) 東京エレクトロン、レーザーテック

5月 8日(水) SCREENホールディングス、ディスコ

東京エレクトロン

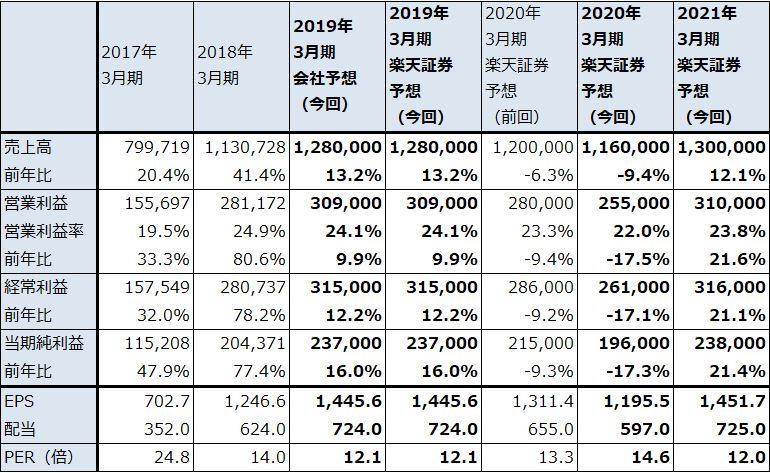

今回の楽天証券業績予想では、足元の日本製半導体製造装置販売高のトレンドから2020年3月期の東京エレクトロンの売上高と営業利益を予想しました。2020年3月期1Q(2019年4-6月期)、同2Qは売上高が前年比20%以上の減少、営業利益は同30~40%の減少になると予想しましたが、3Qは売上高、営業利益ともに前年並み、4Qは前年を上回る水準に回復すると予想しました。その結果、2020年3月期業績は前回予想を下回る売上高1兆1,600億円(前年比9.4%減)、営業利益2,550億円(同17.5%減)と予想しました。

また、2021年3月期は売上高1兆3,000億円(前年比12.1%増)、営業利益3,100億円(同21.6%増)に回復すると予想しました。

この業績予想を元に、2021年3月期の楽天証券予想EPS1,451.7円に想定PER15倍を当てはめ、今後6~12カ月間の目標株価を22,000円としました。前回の20,000円から引き上げます。

2019年3月期決算発表によって足元の業績の悪さと2020年3月期上期の業績悪化傾向が明らかになれば、株価が一旦下落する可能性がありますが、そこは中長期での買い場と思われます。中長期の投資妙味を感じます。

表3 東京エレクトロンの業績

発行済み株数 163,947千株

時価総額 2,862,515百万円(2019/4/11)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)