![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

4.スタディアの影響は任天堂よりもソニーに現れる?

スタディアが成功すると決まったわけではありませんが、強大なテクノロジー企業であるグーグルがゲーム市場に参入することになるので、その影響を考えてみたいと思います。

まず、スタディアが成功すれば、価格が高い家庭用ハードウェアは売りにくくなる可能性があります。これは、ゲームの端末として、手持ちのスマホ、パソコン、テレビが使えるようになるためです。

グーグルの課題は、前述の「遅延」の問題もさることながら、サードパーティ(スタディアにソフトを提供するゲームソフト会社)をどうやって集めるかということです。スタディアが成功すればサードパーティが集まってくる可能性はありますが、彼らにとって魅力的な収益配分の仕組みも重要です。従って、スタディアの料金はただ安ければ良いということではないと思われます。

グーグルは、スタディア立ち上げのために100社以上のゲーム会社に開発キットを送っているもようです。実際にスタディアのサードパーティになるゲームソフト会社が増えるならば、スタディアは販売しているソフトに対するサードパーティ比率が低く自社製ソフトが収益源で、熱心な任天堂ファンを抱える任天堂よりも、サードパーティ製ソフトが重要な収益源になっているソニーにとって影響が大きくなる可能性があります。

また、家庭用ゲームのハードウェアについて考えると、任天堂は特殊で高価な電子部品や半導体を使わずに比較的安い原価でニンテンドースイッチ・ハードを作っているため、仮に近い将来スタディアが台頭してきた時にニンテンドースイッチ・ハードの価格を引き下げなければならなくなっても、それに耐えられると思われます。

一方でソニーのゲーム事業は、高精細CGをフル活用する高性能ハードが特色です。このようなハードは高価になり、PS4の最初の価格は約4万円、今もスタンダードモデルで3~3.5万円します。そのため、仮にスタディアが重要なサービスになるときには、次のPS5の事業計画が影響を受ける可能性があります。

ゲームソフト会社について考えてみると、スタディアは、カプコン、スクウェア・エニックス・ホールディングス、バンダイナムコホールディングスなど家庭用ゲームソフト会社にとって、ソフトの販売先が一つ増えるという意味で、いい存在になると思われます。

このように、スタディアは家庭用ゲーム市場に少なからぬ影響を与えると予想されます。今後の動きを注視したいと思います。

銘柄コメント

任天堂

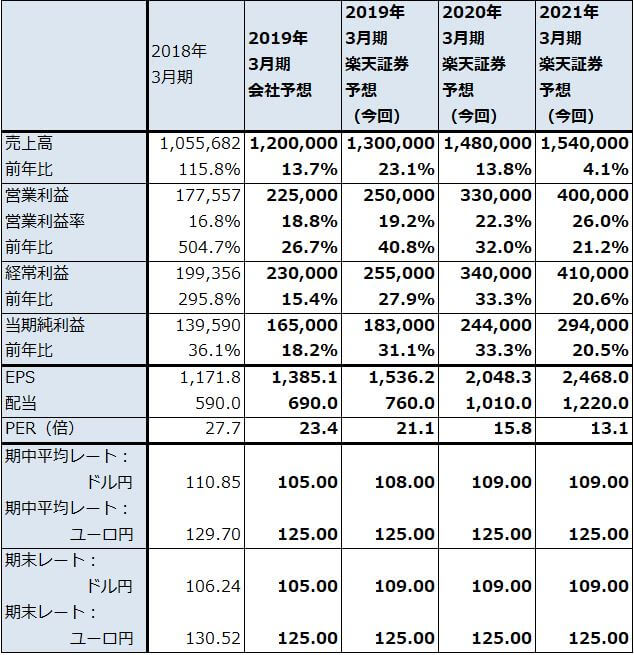

1.楽天証券の業績予想は変更しない。引き続き業績拡大が予想される

前述のように、2019年3月期3Qはニンテンドースイッチ・ハード、ソフト販売が好調で、年明け後もハード販売が好調です。このため、任天堂の2019年3月期営業利益は会社予想2,250億円(前年比26.7%増)を上回る2,500億円(同40.8%増)が予想されます(前回の楽天証券予想と同じです)。

また、2020年3月期は、楽天証券ではニンテンドースイッチ・ハード販売台数を2,000万台と予想しています。伸び率は鈍化すると予想されますが、引き続きハードウェアの累積効果が発現すると思われるため、ソフト販売も好調が続くと予想されます。

ニンテンドースイッチ用ソフトでは、2019年冬発売予定の「ポケットモンスター ソード・シールド」、2019年発売予定の「どうぶつの森(仮称)」などが注目されます。

このため、楽天証券では、2020年3月期営業利益を3,300億円(前年比32.0%増)と予想しています(前回予想と同じ)。なお、この予想には報道されているニンテンドースイッチ・ハードの上級版、小型版の発売は織り込んでいません。

2.目標株価40,000円を維持

今後6~12カ月の期間で目標株価40,000円を維持します。投資妙味を感じます。

表1 任天堂の業績

発行済み株数 119,125千株

時価総額 3,865,606百万円(2019/4/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表2 任天堂の業績予想の前提(2019年2月)

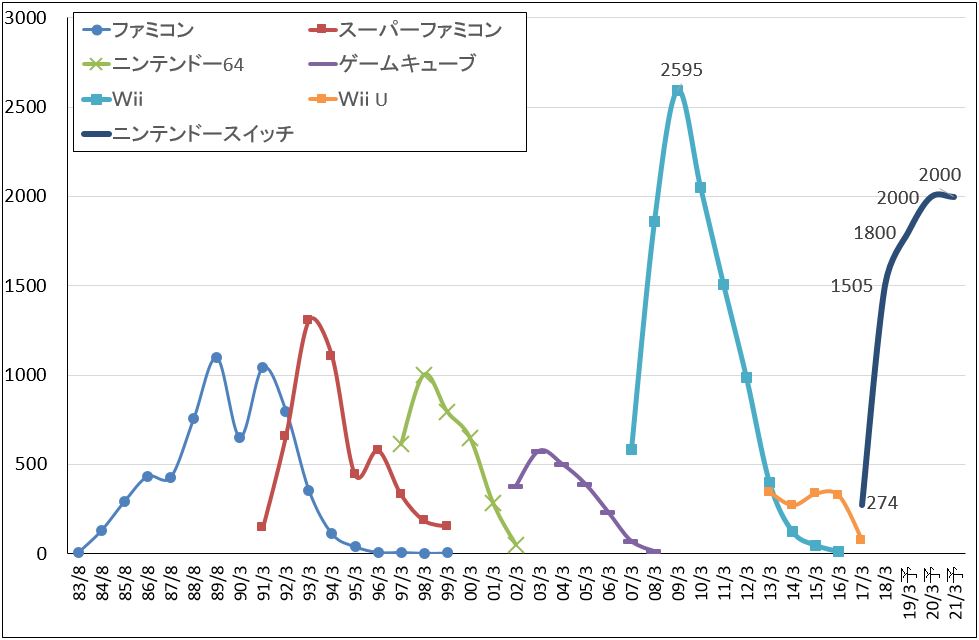

グラフ6 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

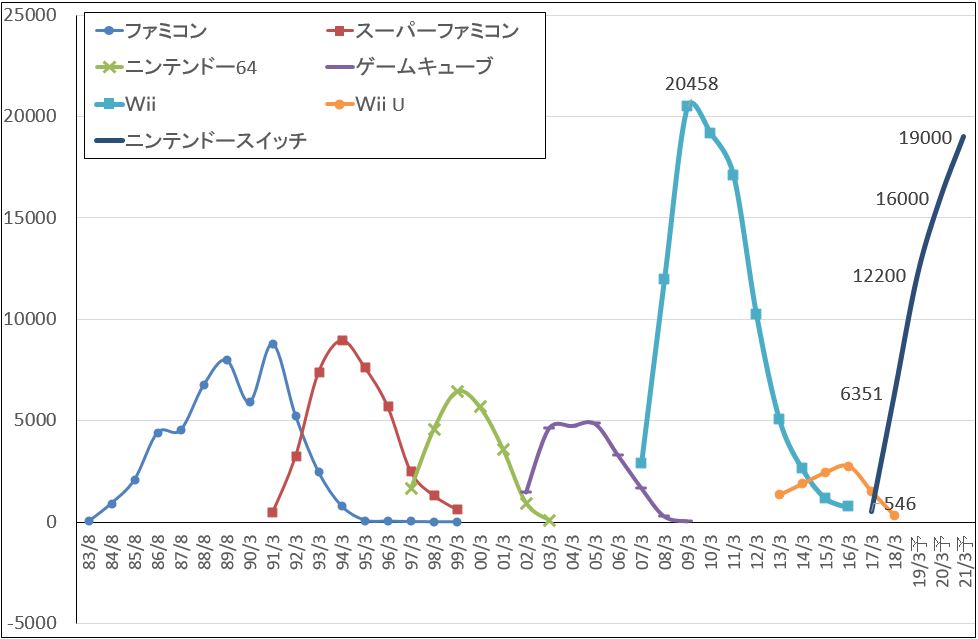

グラフ7 任天堂のゲームサイクル:据置型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

ソニー

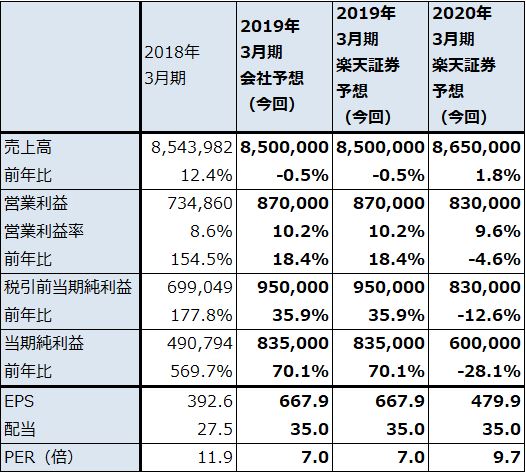

1.楽天証券予想では2019年3月期は実質3%営業増益、2020年3月期は実質10%営業増益

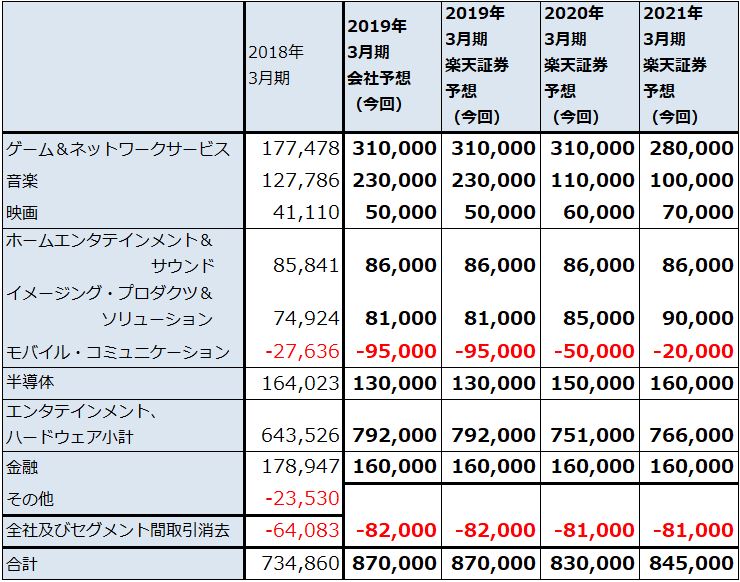

楽天証券では、ソニーの2019年3月期営業利益を会社予想と同じ8,700億円(前年比18.4%増)と予想しています(2019年3月期、2020年3月期とも前回予想と同じ)。ただし、音楽出版会社EMIの買収に伴う持分再評価益1,169億円を除くと実質2.5%営業増益になります。ゲーム&ネットワークサービス事業は大幅増益になる見込みですが、モバイル・コミュニケーション事業(スマートフォン事業)の赤字拡大や半導体事業の減益によって、実質的には営業利益は低い伸びにとどまる見込みです。

2020年3月期は、EMI再評価益を除いて考えると、実質10.2%営業増益と予想されます(見掛け上は4.6%営業減益の予想)。ただしこれは、モバイル・コミュニケーションの赤字縮小を前提としています。赤字縮小が困難な場合は、増益率はより低くなります。スマホ事業の赤字がどの程度縮小するのかはソニーの今後を見る上でのリスクです。

2.ソニーの目標株価を6,400円から5,000円に引き下げる

前述したように、ゲーム&ネットワークサービス事業にとってグーグルのスタディアはリスクになる可能性があります。ゲーム&ネットワークサービス事業の業績は2021年3月期から下降局面入りすると思われ、次のPS5事業は、仮にスタディアが一定の成功を収めるならばその影響を受ける可能性があります。

また、モバイル・コミュニケーション事業の赤字が解消できるのかどうかは、ソニーにとって重要なリスクです。

これらのリスクを考慮し、ソニーの今後6~12カ月間の目標株価を、従来の6,400円から5,000円に引き下げます。2020年3月期の楽天証券予想EPS472.6円に想定PER10倍強を当てはめました。当面は、4月26日(金)の決算説明会における会社側の2020年3月期見通しに注目したいと思います。

表3 ソニーの業績

発行済み株数 1,250,230千株

時価総額 5,828,572百万円(2019/4/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表4 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成

注:2019年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している

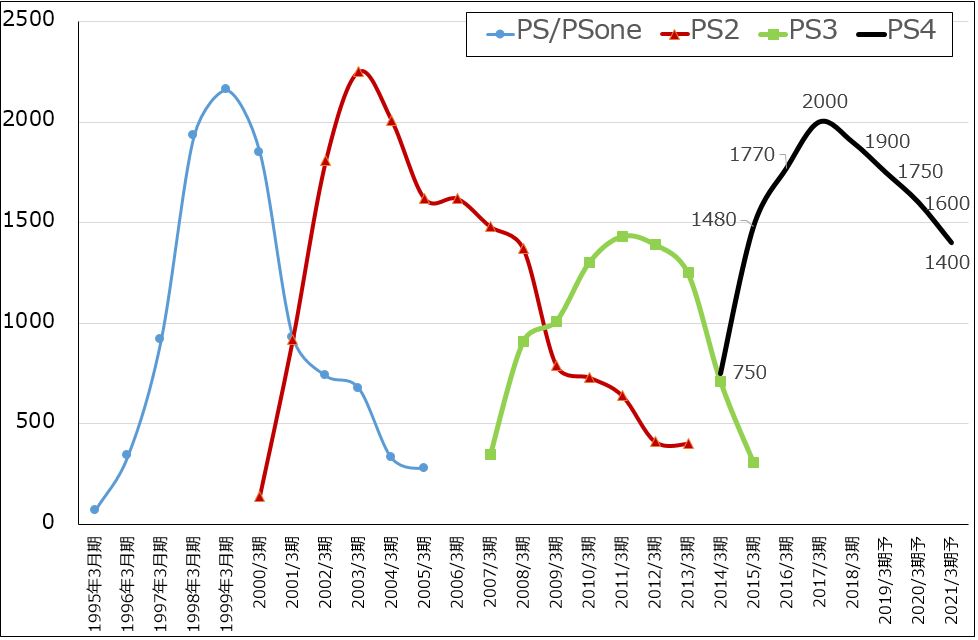

グラフ8 ソニーのゲームサイクル:プレイステーションの販売台数

出所:会社資料より楽天証券作成、予想は楽天証券

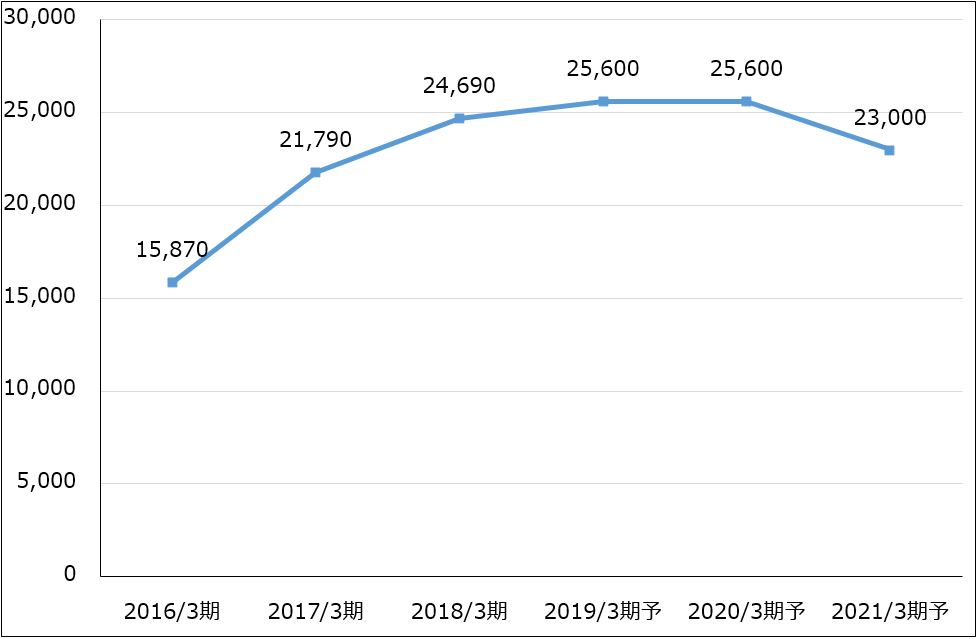

グラフ9 ソニーのPS4用ゲームソフト販売本数

出所:会社資料より楽天証券作成、予想は楽天証券

注:追加ダウンロードソフトを除く

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)