毎週金曜日夕方掲載

本レポートに掲載した銘柄

任天堂(7974)、ソニー(6758) 、バンダイナムコホールディングス(7832) 、カプコン(9697)

1.家庭用ゲーム市場の最近の動き

今回の特集は、ゲーム株です。家庭用ゲーム市場の最近の動きを概観し、2020年3月期を展望します。また、グーグルが発表したクラウドゲームサービス「Stadia(スタディア)」の家庭用ゲーム市場への影響を考察します。

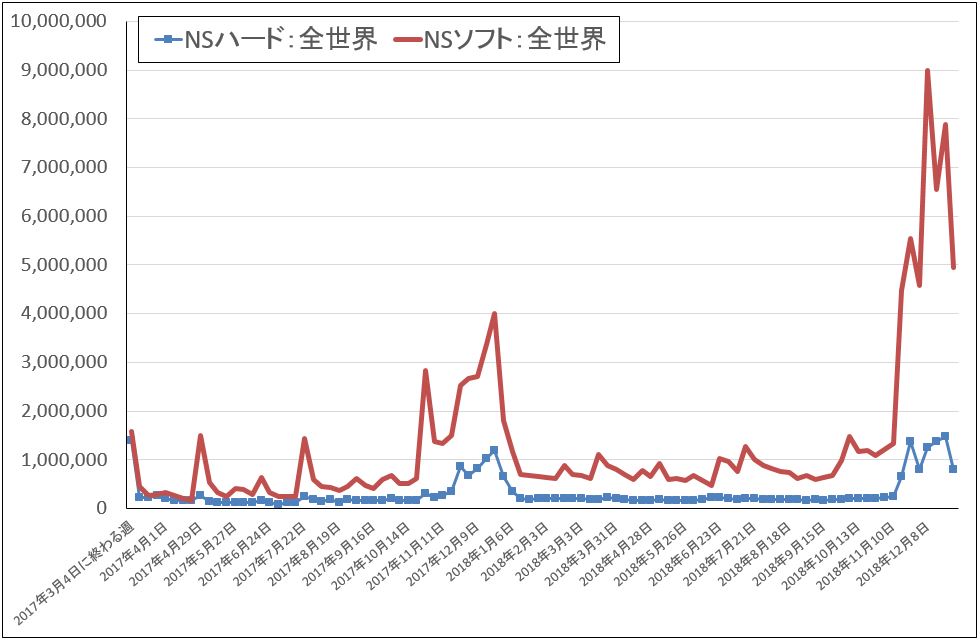

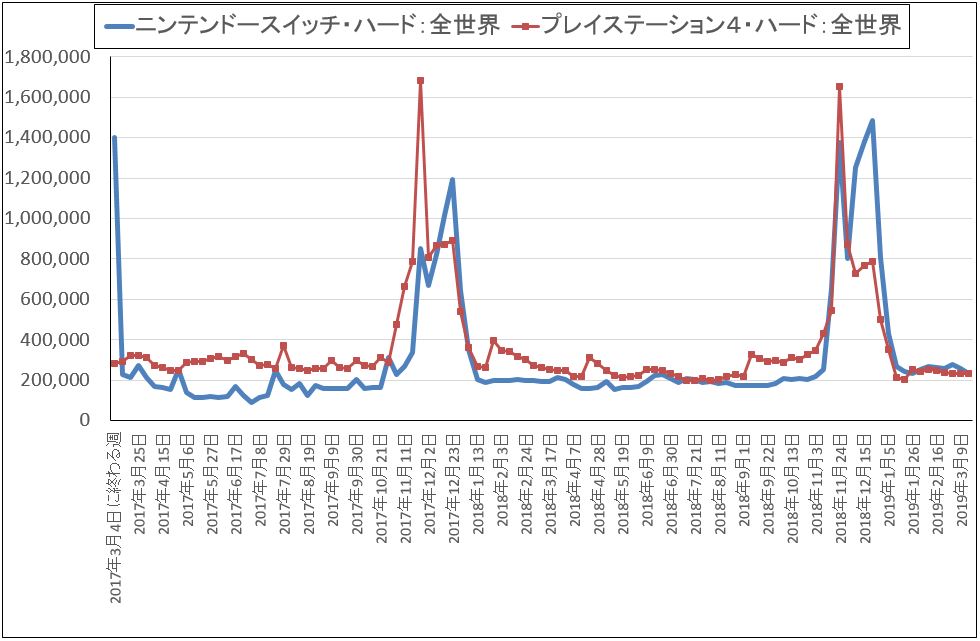

家庭用ゲーム市場の昨年2018年11~12月のクリスマスシーズンは、ニンテンドースイッチ中心に好調でした。ニンテンドースイッチは、昨年11月下旬に一時的にソニーの積極的な拡販策の影響を受けたものの、11月下旬から12月下旬までハード、ソフトともに好調でした。VGChartzによれば、2018年11~12月のニンテンドースイッチ・ハード販売台数は前年比37%増、同ソフト販売本数は同2.1倍となりました。

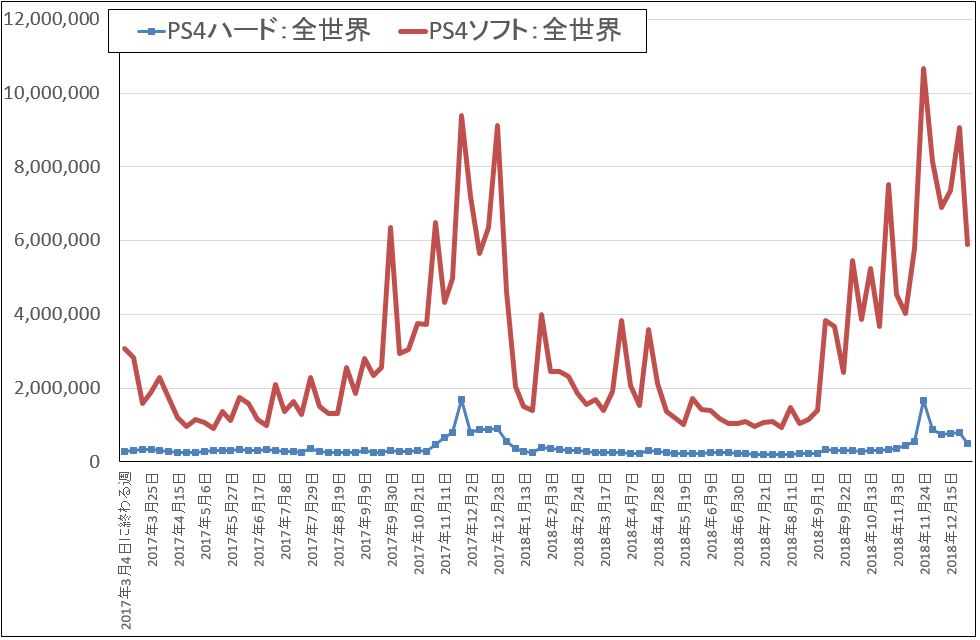

一方、ソニーのプレイステーション4(PS4)は、感謝祭(2018年は11月22日)の翌日のブラックフライデー、その翌週月曜日のサイバーマンデーは、ハードの期間限定値引きなどの積極策で順調でしたが、12月に入るとハード販売が失速しました。VGChartzによれば、2018年11~12月のPS4ハード販売台数は、前年比13%減となり、同ソフト販売本数は同7%増となりました。

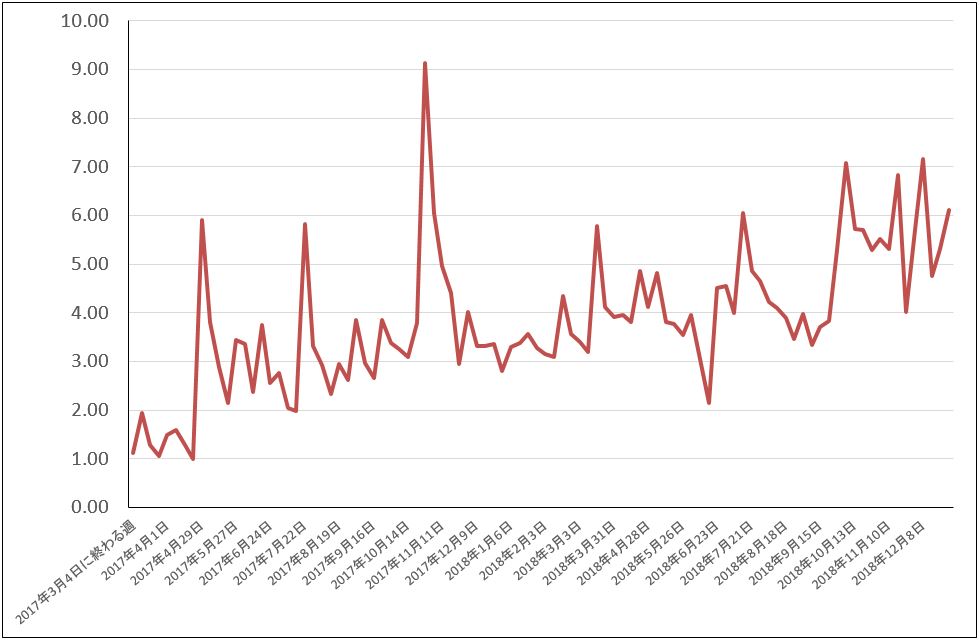

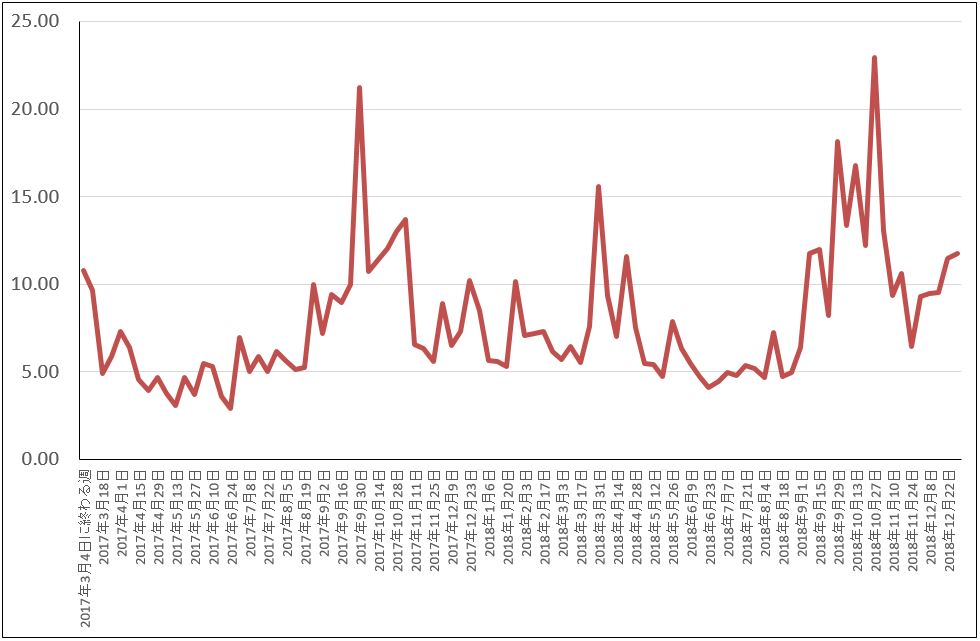

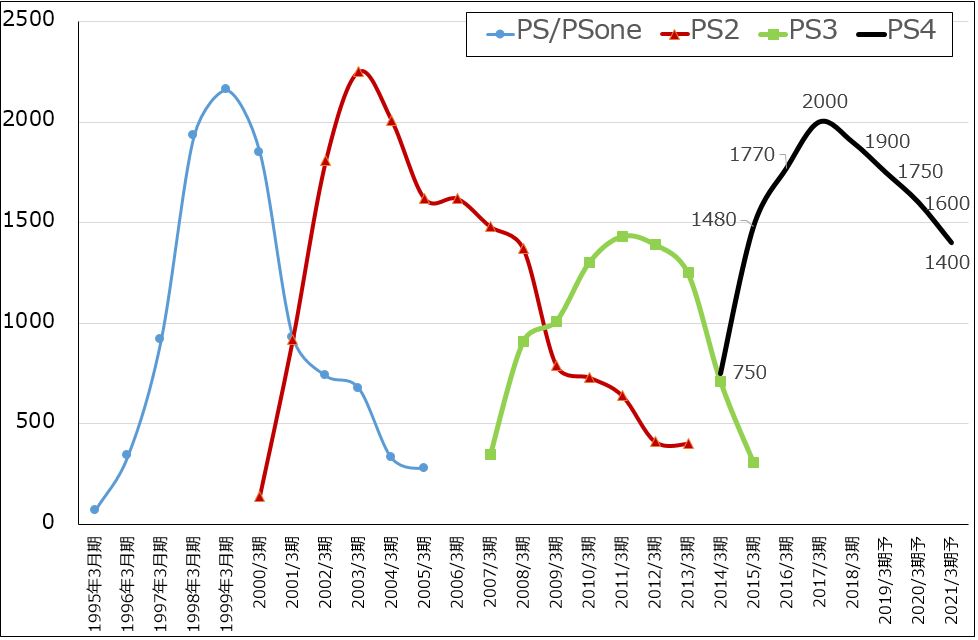

グラフ1~4は、ニンテンドースイッチとPS4のハード、ソフト販売本数の推移と、週次ベースでハード1台につきソフトが何本売れたか(週次ソフト販売本数÷週次ハード販売本数)を示したものです。いずれのグラフを見てもニンテンドースイッチに勢いがあることが分かります。ニンテンドースイッチはグラフ2(ハード1台当たりソフト販売本数)が緩やかな右肩上がりのグラフになっていることから、ハードウェアの累積効果(これまでに販売された累計ハード1台につき何本のソフトが売れたか)が強く発現していることが分かります。

一方PS4は、グラフ4が横ばいになっていることから、ハードウェアの累積効果が出尽くした状態になっていると思われます。PS4は2013年11月の発売以来6年目に入っているため、ハードは既に下降局面入りしており、ソフトもいずれ下降局面入りすると思われます。

VGChartzでは、現時点ではソフト販売本数は昨年末までしか公表されていませんが、ハード販売台数は2019年3月16日に終わる週まで公表されています。それによれば、2019年1~3月のハード販売台数は、ニンテンドースイッチが前年比28%増、PS4が同20%減となっています。勢いの差が明らかになっています。

グラフ1 ニンテンドースイッチ・ハード、ソフト販売数量:全世界

出所:VGChartzより楽天証券作成

グラフ2 ニンテンドースイッチ・ハード1台当たりソフト販売本数:全世界

出所:VGChartzより楽天証券作成

グラフ3 PS4、ハード、ソフト販売数量:全世界

出所:VGChartzより楽天証券作成

グラフ4 PS4・ハード1台当たりソフト販売本数:全世界

出所:VGChartzより楽天証券作成

グラフ5 ニンテンドースイッチとプレイステーション4:ハードウェア販売台数比較

出所:VGChartzより楽天証券作成

2.ニンテンドースイッチとプレイステーション4の2020年3月期見通し

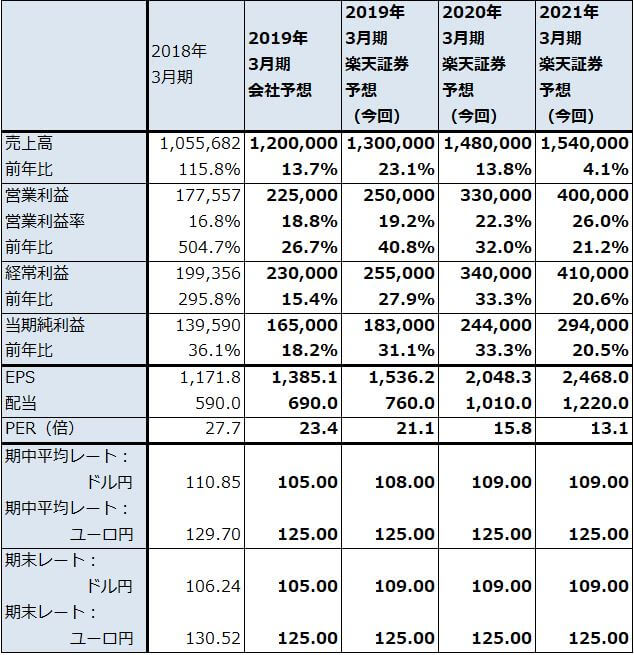

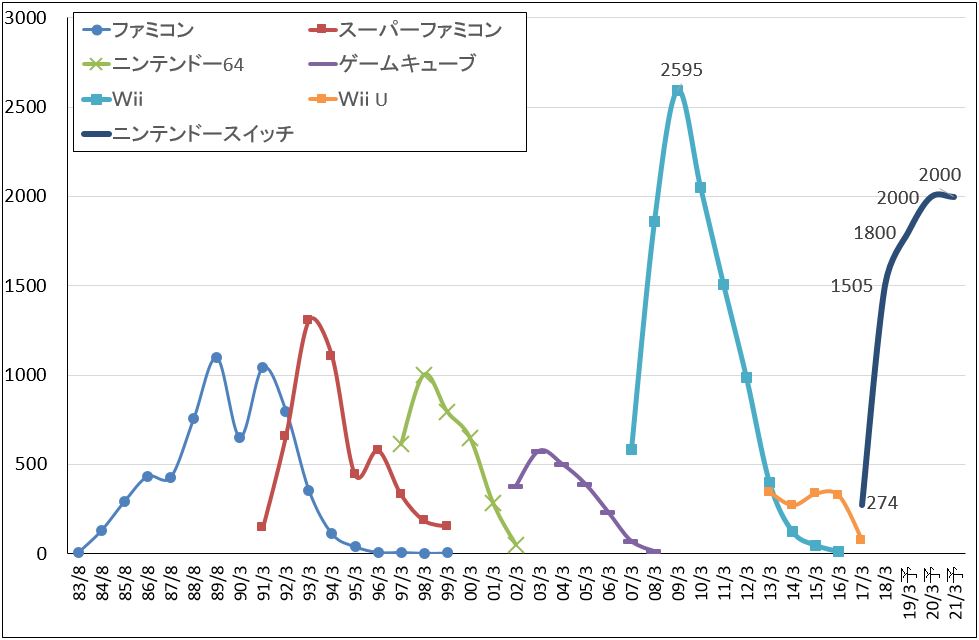

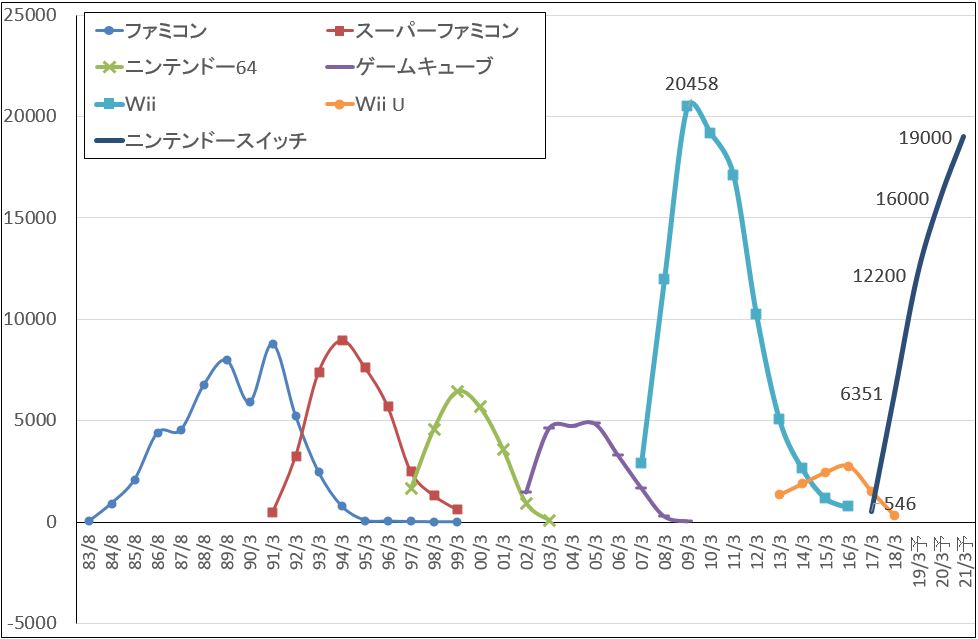

2019年3月期のニンテンドースイッチ・ハード販売台数は、4Qの伸びによって、会社予想1,700万台を上回る1,800万台が予想されます(2018年3月期は1,505万台)。ソフトも倍増ペースで伸びているため、楽天証券では会社予想1億1,000万本を上回る1億2,200万本を予想します(2018年3月期は6,351万本)。

また2020年3月期を予想すると、任天堂はまだニンテンドースイッチ・ハード販売台数を伸ばす余地があると思われます。楽天証券では2020年3月期のニンテンドースイッチ・ハードを2,000万台、同ソフトを1億6,000万台と予想します(2019年3月期、2020年3月期とも前回予想と同じ)。

ただし、もし任天堂が何もしなければ、2020年3月期でニンテンドースイッチのハード販売台数は頭打ちになると予想されます。ソフトはもう1期伸びて2021年3月期がピークとなり、今回のゲームサイクルにおける任天堂の業績のピークは2021年3月期になる可能性があります。

そこで焦点となるのが、昨年後半から報道されているニンテンドースイッチの新機種が発売されるのかどうかです。最近の報道によれば、性能を向上させた上位機種と機能を制限した下位機種(小型機)を早ければ今年夏に発売するということです。会社側はこれらの報道に関してノーコメントですが、実際に新機種が発売される場合、市場が消滅に向かっている3DSをニンテンドースイッチ小型機が代替することになると思われるため、小型機の業績へのインパクトが大きいと思われます。その場合、業績のピークが1年程度伸びて2022年3月期になる可能性があるため、業績と株価へ良いインパクトが期待できると思われます。

一方でPS4は、前述のように既にハードが下降局面入りしています。オンラインサービスや追加コンテンツの充実を図ってきた効果が出ているため、ソフト販売金額が順調に伸びており、そのため、ソニーのゲーム&ネットワークサービス事業の営業利益も高水準です。ただし、これ以上の業績が期待できるとは思えないため、ソフト販売本数と販売金額もおそらく2021年3月期には下降局面入りすると予想されます。

ソニーのゲーム&ネットワークサービス事業の問題は、「プレイステーション5(PS5)」がいつ発売されるのかということです。ゲーム&ネットワークサービス事業が今のような年間3,000億円以上の営業利益を挙げている状態ではPS5を出すことはないと思われます。ただし、営業利益が減少し始めてそのスピードが速い場合、早めに世代交代を図る可能性はあると思われます。楽天証券ではPS5発売の時期を2021年3月期以降と想定しています。

3.グーグルが新しいゲームサービス「Stadia」を発表した

3月19日、アメリカで開催されたGDC(ゲーム・デベロッパーズ・カンファレンス)において、グーグルは新しいゲームサービス「Stadia(スタディア)」を年内に開始すると発表しました。

スタディアは、CPU、GPUをネットワーク上(クラウド上)に置き、端末にゲームをストリーミング配信するゲームサービスです。ゲーム専用機とダウンロードは必要なく、手持ちのパソコン、スマートフォン、テレビでゲームがプレイ出来ます。ただし、テレビでプレイする場合はクロームキャスト(4,500~5,000円、4K版のウルトラは約9,700円)に接続する必要があります。

グーグルでは年内にサービスを開始する予定で、価格は未定です。月額定額制になる可能性もあります。また、最初の配信地域は北米と欧州の大部分で、日本は未定です。

クラウドネットワークを使ったストリーミングゲームサービスは特に目新しいものではなく、ソニーの「プレイステーション ナウ」や任天堂のサービスがあります。例えばプレイステーション ナウは現時点で400タイトル以上のPS3、PS4のソフトが遊べるようになっています。PS4だけでなく、Windows PCからでも遊べます。料金は定額制で3カ月利用権が5,463円(税抜き)です。ただしソフトは旧作ばかりで新作はありません。これは、ゲーム会社(サードパーティ)にとってもソニーにとっても、新作ソフトは売り切りにしたほうが収益寄与が大きくなるからです。

また、任天堂もニンテンドースイッチでクラウドゲームを数タイトル配信していますが、実験的な意味合いが強いものになっています。ソニー、任天堂のほかにもクラウドゲームを展開している会社はありますが、今のところゲーム市場の中心にはなっていません。

このようにクラウドゲームのサービスは既に複数のサービスが展開されていますが、技術的な課題があります。「遅延」が問題になるのです。要するに、配信されたゲームをプレイする時に、ネットワークの回線スピードが遅いために、操作と画面の変化にタイムラグが生じる場合があるのです。そのため、現在配信されているクラウドゲームのソフトは、遅延があるとプレイしにくい動きの激しいアクションゲーム(格闘ゲームなど)や多人数型のオンラインゲームは少なく、それ以外の1人でプレイする普通のゲームが多くなっています。

この問題をグーグルがどのように解決するのかというと、世界各国のユーザー端末に近いところに大量のサーバーを置いて遅延の問題を解決するもようです(エッジコンピューティング)。この場合、グーグルは大規模な設備投資を行う必要があります。また、ユーザーとのラストワンマイルの回線スピードは、5G(第5世代移動通信)が普及すればかなり解決されると思われます。実際には、このサービスが始まって大勢のユーザーがプレイしてみなければ遅延の程度が受容範囲内かそうでないのか分りません。ただし、グーグルが遅延の問題を解決したとすれば画期的なことです。

このように、スタディアが成功すれば、クラウドゲームが家庭用ゲーム、スマホゲーム、パソコンゲームに続くゲームの一つの分野として定着する可能性があります。

4.スタディアの影響は任天堂よりもソニーに現れる?

スタディアが成功すると決まったわけではありませんが、強大なテクノロジー企業であるグーグルがゲーム市場に参入することになるので、その影響を考えてみたいと思います。

まず、スタディアが成功すれば、価格が高い家庭用ハードウェアは売りにくくなる可能性があります。これは、ゲームの端末として、手持ちのスマホ、パソコン、テレビが使えるようになるためです。

グーグルの課題は、前述の「遅延」の問題もさることながら、サードパーティ(スタディアにソフトを提供するゲームソフト会社)をどうやって集めるかということです。スタディアが成功すればサードパーティが集まってくる可能性はありますが、彼らにとって魅力的な収益配分の仕組みも重要です。従って、スタディアの料金はただ安ければ良いということではないと思われます。

グーグルは、スタディア立ち上げのために100社以上のゲーム会社に開発キットを送っているもようです。実際にスタディアのサードパーティになるゲームソフト会社が増えるならば、スタディアは販売しているソフトに対するサードパーティ比率が低く自社製ソフトが収益源で、熱心な任天堂ファンを抱える任天堂よりも、サードパーティ製ソフトが重要な収益源になっているソニーにとって影響が大きくなる可能性があります。

また、家庭用ゲームのハードウェアについて考えると、任天堂は特殊で高価な電子部品や半導体を使わずに比較的安い原価でニンテンドースイッチ・ハードを作っているため、仮に近い将来スタディアが台頭してきた時にニンテンドースイッチ・ハードの価格を引き下げなければならなくなっても、それに耐えられると思われます。

一方でソニーのゲーム事業は、高精細CGをフル活用する高性能ハードが特色です。このようなハードは高価になり、PS4の最初の価格は約4万円、今もスタンダードモデルで3~3.5万円します。そのため、仮にスタディアが重要なサービスになるときには、次のPS5の事業計画が影響を受ける可能性があります。

ゲームソフト会社について考えてみると、スタディアは、カプコン、スクウェア・エニックス・ホールディングス、バンダイナムコホールディングスなど家庭用ゲームソフト会社にとって、ソフトの販売先が一つ増えるという意味で、いい存在になると思われます。

このように、スタディアは家庭用ゲーム市場に少なからぬ影響を与えると予想されます。今後の動きを注視したいと思います。

銘柄コメント

任天堂

1.楽天証券の業績予想は変更しない。引き続き業績拡大が予想される

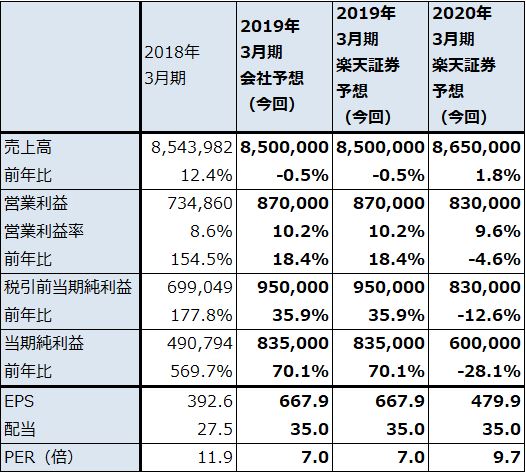

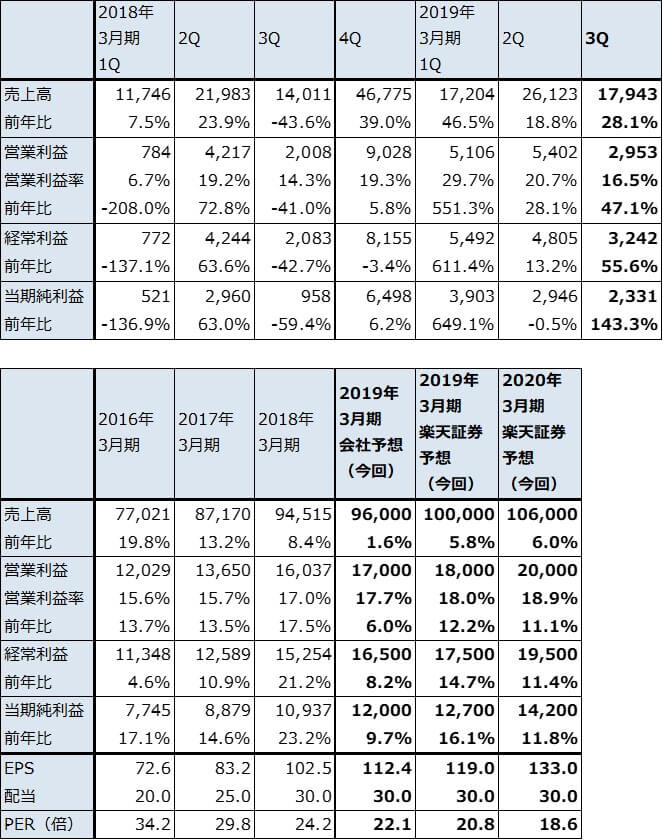

前述のように、2019年3月期3Qはニンテンドースイッチ・ハード、ソフト販売が好調で、年明け後もハード販売が好調です。このため、任天堂の2019年3月期営業利益は会社予想2,250億円(前年比26.7%増)を上回る2,500億円(同40.8%増)が予想されます(前回の楽天証券予想と同じです)。

また、2020年3月期は、楽天証券ではニンテンドースイッチ・ハード販売台数を2,000万台と予想しています。伸び率は鈍化すると予想されますが、引き続きハードウェアの累積効果が発現すると思われるため、ソフト販売も好調が続くと予想されます。

ニンテンドースイッチ用ソフトでは、2019年冬発売予定の「ポケットモンスター ソード・シールド」、2019年発売予定の「どうぶつの森(仮称)」などが注目されます。

このため、楽天証券では、2020年3月期営業利益を3,300億円(前年比32.0%増)と予想しています(前回予想と同じ)。なお、この予想には報道されているニンテンドースイッチ・ハードの上級版、小型版の発売は織り込んでいません。

2.目標株価40,000円を維持

今後6~12カ月の期間で目標株価40,000円を維持します。投資妙味を感じます。

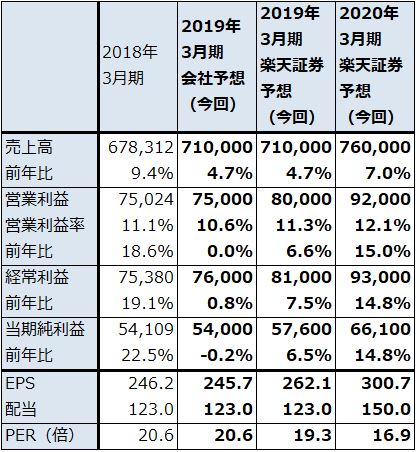

表1 任天堂の業績

発行済み株数 119,125千株

時価総額 3,865,606百万円(2019/4/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表2 任天堂の業績予想の前提(2019年2月)

グラフ6 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ7 任天堂のゲームサイクル:据置型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

ソニー

1.楽天証券予想では2019年3月期は実質3%営業増益、2020年3月期は実質10%営業増益

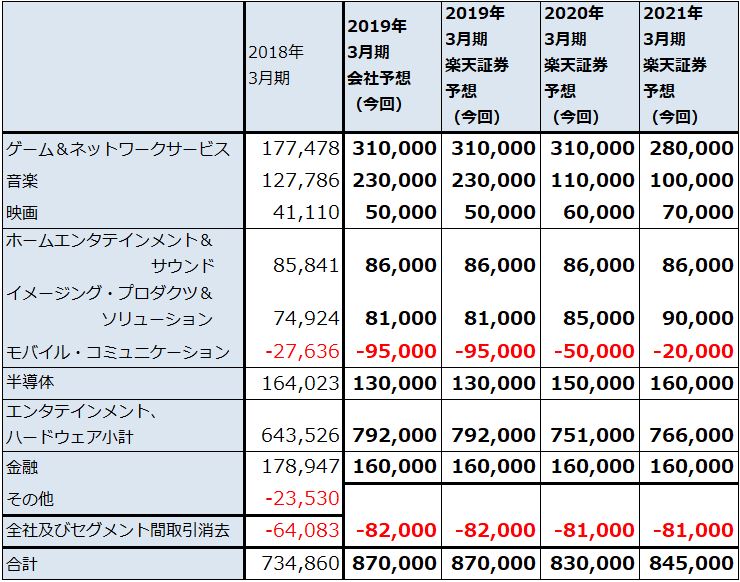

楽天証券では、ソニーの2019年3月期営業利益を会社予想と同じ8,700億円(前年比18.4%増)と予想しています(2019年3月期、2020年3月期とも前回予想と同じ)。ただし、音楽出版会社EMIの買収に伴う持分再評価益1,169億円を除くと実質2.5%営業増益になります。ゲーム&ネットワークサービス事業は大幅増益になる見込みですが、モバイル・コミュニケーション事業(スマートフォン事業)の赤字拡大や半導体事業の減益によって、実質的には営業利益は低い伸びにとどまる見込みです。

2020年3月期は、EMI再評価益を除いて考えると、実質10.2%営業増益と予想されます(見掛け上は4.6%営業減益の予想)。ただしこれは、モバイル・コミュニケーションの赤字縮小を前提としています。赤字縮小が困難な場合は、増益率はより低くなります。スマホ事業の赤字がどの程度縮小するのかはソニーの今後を見る上でのリスクです。

2.ソニーの目標株価を6,400円から5,000円に引き下げる

前述したように、ゲーム&ネットワークサービス事業にとってグーグルのスタディアはリスクになる可能性があります。ゲーム&ネットワークサービス事業の業績は2021年3月期から下降局面入りすると思われ、次のPS5事業は、仮にスタディアが一定の成功を収めるならばその影響を受ける可能性があります。

また、モバイル・コミュニケーション事業の赤字が解消できるのかどうかは、ソニーにとって重要なリスクです。

これらのリスクを考慮し、ソニーの今後6~12カ月間の目標株価を、従来の6,400円から5,000円に引き下げます。2020年3月期の楽天証券予想EPS472.6円に想定PER10倍強を当てはめました。当面は、4月26日(金)の決算説明会における会社側の2020年3月期見通しに注目したいと思います。

表3 ソニーの業績

発行済み株数 1,250,230千株

時価総額 5,828,572百万円(2019/4/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表4 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成

注:2019年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している

グラフ8 ソニーのゲームサイクル:プレイステーションの販売台数

出所:会社資料より楽天証券作成、予想は楽天証券

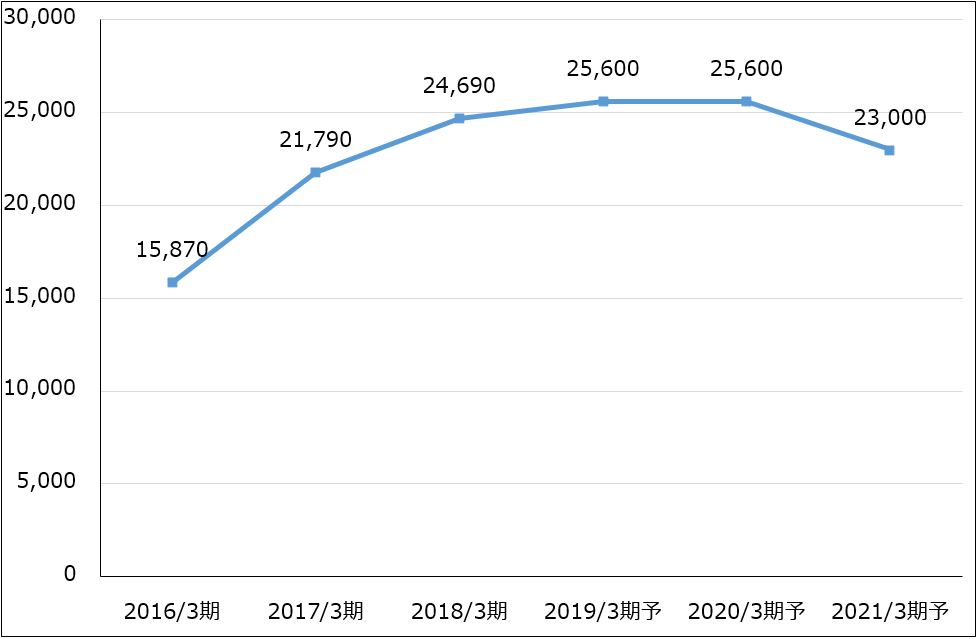

グラフ9 ソニーのPS4用ゲームソフト販売本数

出所:会社資料より楽天証券作成、予想は楽天証券

注:追加ダウンロードソフトを除く

バンダイナムコホールディングス

1.各部門とも業績順調

スマホゲームと家庭用ゲーム(ネットワークエンターテインメント)、トイホビー、アニメ制作や音楽ライブ(映像音楽プロデュース)などの各部門が順調に拡大しています。2019年3月期は2020年3月期に向けてトイホビー等の先行投資を見込んでいるため、会社予想は売上高7,100億円(前年比4.7%増)、営業利益750億円(同0.0%増)と利益横ばいとなっていますが、楽天証券では売上高7,100億円(同4.7%増)、営業利益800億円(同6.6%増)と予想しています。

2020年3月期も、楽天証券では売上高7,600億円(7.0%増)、営業利益920億円(同15.0%増)と業績順調を予想します(2019年3月期、2020年3月期ともに前回予想と同じ)。

また、家庭用ゲームでは、2019年3月期3Qに発売した「ソウルキャリバーⅥ」(2018年10月18日発売、PS4/Xbox One/PC[STEAM])、「ゴッドイーター3」(2018年12月13日発売、PS4/PC[STEAM])が各々堅調で、一定の成果が出たもようです。年明けに発売された「エースコンバット7」(2019年1月17日発売、PS4/Xbox One/PC[STEAM])、「ジャンプフォース」(2019年2月14日発売、PS4/Xbox One)の成果が期待されるところです。

家庭用ゲームでは、パソコンゲームのダウンロードサイト「STEAM」が普及したことによって、家庭用ゲームソフト会社にとって新たな販売ルートが開拓できました。グーグルのスタディアが成功すれば、新しい販売ルートが加わることになります。

2.目標株価6,000円を維持する

バンダイナムコホールディングスの魅力は、ゲームに止まらず、トイホビー、業務用ゲーム、アニメ、ライブと幅広く事業展開する総合エンタテインメント会社であることです。今後6~12カ月間での目標株価6,000円を維持します。引き続き投資妙味を感じます。

表5 バンダイナムコホールディングスの業績

発行済み株数 219,791千株

時価総額 1,114,340百万円(2019/4/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

カプコン

1.2019年3月期3Qは28%増収、47%営業増益

カプコンの2019年3月期3Qは、売上高179億4,300万円(前年比28.1%増)、営業利益29億5,300万円(同47.1%増)となりました。

2018年1月発売の「モンスターハンター:ワールド」(PS4、Xbox One、PC[STEAM])のリピート販売が順調に伸び、販売本数は2018年3月期790万本に対して2019年3月期1-3Q累計(2018年4-12月期)で310万本になりました。特に新興国向けのPC版が好調でした。

また、新興国向けにPC版旧作ソフトが売れており、収益寄与が発生しています。2018年3月期3Qの業績が低水準だったこともあり、2019年3月期3Qは大幅増収増益となりました。

2.2019年3月期4Qは「バイオハザード RE:2」、「デビル メイ クライ5」を発売

2019年3月期3Q決算時点で、会社側は従来の会社予想業績、売上高960億円(前年比1.6%増)、営業利益170億円(同6.0%増)を維持しています。ただし、2019年3月期4Qは「バイオハザード RE:2」(1月発売、PS4、Xbox One、PC[STEAM])と、「デビル メイ クライ5」(3月発売、PS4、Xbox One、PC[STEAM])を発売しており、前者は約400万本、後者は約200万本と好調に売れています。「モンスターハンター:ワールド」も引き続き順調に売れているもようです。このため、2019年3月期末に中堅ソフトの仕掛品減損の可能性はありますが、会社予想業績は上乗せになる可能性があります。楽天証券では、2019年3月期を売上高1,000億円(前年比5.8%増)、営業利益180億円(同12.2%増)と予想します。

2020年3月期は、今秋に「モンスターハンター:ワールド」の拡張コンテンツ(追加ソフトウェア)「アイスボーン」を発売する予定です。また、「モンハン:ワールド」は価格を引き下げており、一層の拡販に注力する意向です。会社側では累計2,000万本を目標にしています。「バイオハザード RE:2」「デビル メイ クライ5」のリピート販売にも期待できます。モバイルゲームとパチスロ機が低迷しているリスクはありますが、2020年3月期も堅調な業績が予想されます。

なお、スタディアが成功すれば、旧作ソフトの販路として期待できそうです。

今後6~12カ月間の目標株価は、楽天証券予想EPS133.0円に想定PER20倍強を当てはめ、3,000円とします。投資妙味を感じます。

表6 カプコンの業績

発行済み株数 106,751千株

時価総額 264,636百万円(2019/4/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表7 カプコン:セグメント別損益

出所:会社資料より楽天証券作成

表8 デジタルコンテンツ売上高内訳

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:任天堂(7974)、ソニー(6758) 、バンダイナムコホールディングス(7832) 、カプコン(9697)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。